普惠金融课件

- 格式:ppt

- 大小:126.50 KB

- 文档页数:14

普惠金融导论普惠金融(Inclusive Finance)是指为了满足贫困人群、农村地区和小微企业等群体的金融服务需求而推出的一种金融模式。

它弥补了传统金融机构难以满足这些群体金融需求的不足之处,让更多人能够享受到金融服务的便利和利益,这对于推动金融服务向全民普及,促进可持续发展的社会经济进程具有至关重要的意义。

普惠金融的产生背景传统金融机构所提供的金融产品和服务大都注重利润最大化,更容易忽略那些需要金融支持但没有足够财务凭证的群体如贫困人群、农村地区、小微企业等。

这些人群因缺乏财务凭证等条件,很难获得传统贷款、保险等金融服务机构的支持,但他们的金融需求并不亚于其他人。

普惠金融的提出,旨在满足这些群体的金融需求,它将提供资金、信用和相关的服务和方案,以帮助这些人群更好地管理他们的经济,为他们提供创业支持,降低贫穷率,推动社会经济稳定良性循环发展。

普惠金融的意义传统金融机构的不足已成为制约可持续发展的一个瓶颈。

普惠金融由于其更符合人们的需求而被认为是未来全球金融发展的重要方向之一。

它可以有效满足被忽略的群体的需要,并将这些群体吸纳到金融服务的框架之内,最大限度地促进金融服务向基层普及。

在现代社会中,普惠金融可以通过不同形式的金融服务来促进和支持可持续发展。

它可以通过提供小额贷款、保险等服务,为人们提供创业和发展的支持。

这对于推动城乡地区的经济发展和消除贫困地区的贫困现象有极大的帮助。

普惠金融的实践经验世界各国都在积极探索普惠金融的实践,提出了各种适合本国国情的普惠金融投放模式。

在很多国家中,政府起着重要的角色,利用政策引导、激励等方法来推动普惠金融发展。

中国普惠金融的推进,始于2005年初。

从2014年开始,中国政府先后出台了一系列促进普惠金融发展的政策,如设立普惠金融发展专项资金、打造小微企业金融服务对接平台等,这些政策的出台极大地促进了普惠金融的发展。

目前,中国普惠金融已经取得了较为显著的成绩,将普惠金融理论转化为实际行动,取得了稳定、可持续的发展。

普惠金融行业入门知识点总结普惠金融行业入门知识点总结随着科技的进步和互联网的普及,普惠金融逐渐崭露头角并开始引起人们的关注。

普惠金融旨在通过创新的金融产品和服务,以低成本、高效率、覆盖面广的方式,让更多人获得金融服务的机会。

本文将介绍普惠金融行业的入门知识点,帮助读者了解该领域的基本概念和核心内容。

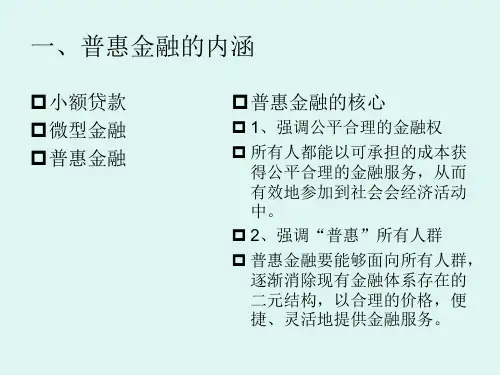

一、普惠金融的基本概念1. 什么是普惠金融?普惠金融是指通过金融创新和科技手段,为没有或有限金融服务覆盖的人群提供全方位、覆盖面广的金融产品和服务,帮助他们实现金融包容和可持续发展。

2. 普惠金融的特点普惠金融具有低成本、高效率、可持续性和专业性等特点。

它通过运用科技手段,以数字化、在线化的形式,提供包括支付、储蓄、贷款、保险等服务,满足用户多样化的金融需求。

3. 普惠金融的重要性普惠金融有助于解决金融不平等问题,推动区域经济发展和社会稳定。

它能为经济薄弱地区和贫困人口提供融资支持,促进创业和就业机会的增加,提高整体经济活力。

二、普惠金融的主要模式1. 传统金融与普惠金融的区别传统金融主要通过实体机构提供金融服务,而普惠金融则通过科技手段实现金融服务的全面普及。

普惠金融的模式包括金融科技(FinTech)、移动金融(Mobile Finance)、互联网金融(Internet Finance)等。

2. 移动支付与电子支付移动支付是指通过移动设备进行支付,包括二维码支付、NFC支付等。

电子支付是指通过电子媒介进行支付,如网银支付、第三方支付等。

这两种支付方式在普惠金融中发挥着重要的作用,使金融服务更加便利和普及。

3. 互联网贷款与P2P借贷互联网贷款是指通过互联网平台提供的贷款服务,无需传统金融机构的参与。

P2P借贷(Peer-to-Peer Lending)是通过在线平台直接连接借款人和投资人,实现个人间的借贷交易。

这两种模式改变了传统借贷模式的运作方式,提高了借款和投资的效率和透明度。

三、普惠金融的应用场景1. 农村金融服务普惠金融可以为农村地区提供更便捷的金融服务,如农村电商、农业保险、农村小额信贷等。