第八章 因子分析

- 格式:ppt

- 大小:1.72 MB

- 文档页数:69

2014/3/131-36第八章因子分析

2014/3/132-36一、因子分析的含义因子分析(factor analysis)是一种数据简化的技术,即用相对很少量的几个因子,去表示许多有关联的变量之间的关系。被描述的变量是可以观察的显在变量,而因子是不可观察的潜在变量。因子分析的基本思想是,将观察变量分类,将相关性较高的变量放在同一类中,每一类的变量实际上隐含着一个因子;而不同类的变量之间则相关性较弱。因子分析就是要找到这些具有本质意义的少量因子,并用一定的结构和模型,去表达或解释大量可观测的变量。

2014/3/133-36二、因子分析思想与方法的由来●英国统计学家Scott 1961年对英国157个城镇发展水平进行调查时,原始测量的变量有57个,而通过因子分析发现,只需要用5个新的综合变量(它们是原始变量的线性组合),就可以解释95%的原始信息。●美国统计学家Stone在1947年研究国民经济,得到17个反映国民收入与支出的变量要素,经过因子分析,得到3个新的变量,可以解释原始变量97.4%的信息。

2014/3/134-36★相关性表格

Z1Z2Z3C1C2C3Z11Z201Z3001C10.9950.0410.0571C20.0560.9480.1240.1021C30.3690.2820.8360.4140.1121总收入总收入率经济发展或衰退的趋势实际测量总收入实际测量总收入率时间因素

2014/3/135-36★因子分析的特点1. 因子变量的数量少于原有的指标变量的数量,减少分析中的计算工作量。2. 因子变量不是对原有变量的取舍,而是根据原始变量的信息进行重新组构,它能够反映原有变量的大部分的信息。3. 因子变量具有命名解释性,即该变量是对某些原始变量信息的综合和反映。

2014/3/136-36★因子分析的步骤1. 确定待分析的原有变量是否适合于做因子分析。2. 构造因子变量(主成分分析法)。3. 利用旋转使得因子变量更具有可解释性。4. 计算因子变量的得分。

- 1 - 实验项目七 因子分析

一、 实验内容

100个学生考试,考试成绩记为10021,,xxx,考题为30题,覆盖的知识面很广,但是总体上可以分为以下4个方面:数理逻辑、文学修养、历史知识、生活实践,设为4321,,,ffff,则我们可以建立如下的模型:11223344iiiiiixffff 100,2,1i

用这四个方面的一个线性组合再加上表示单个因素的i来解释第i个学生的考试成绩xi,其中4321,,,ffff称为公共因子,矩阵4100ij称为因子载荷矩阵,i是第i个学生的考试成绩不能被这四个因子解释的部分,称为特殊因子。因子分析就是要竭力找出这些公共因子和特殊因子,将观测值表示成这些因子的线性组合,并给这些因子以合理的解释,但是虽然所要讨论的变量的公共因子和特殊因子客观存在,但往往不能直接观测到,这也是因子分析问题的一个特点。应用SPSS软件中自带的数据文件car_sales.sav进行因子分析。

二、实验基本操作流程及说明

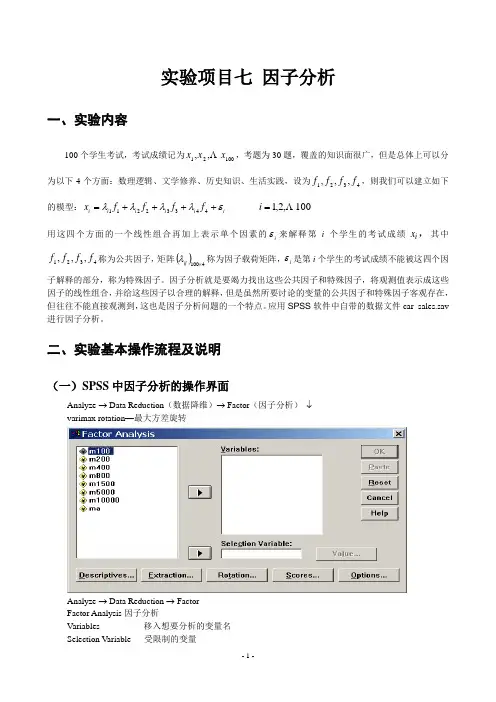

(一)SPSS中因子分析的操作界面

Analyze Data Reduction(数据降维) Factor(因子分析)

varimax rotation—最大方差旋转

Analyze Data Reduction Factor

Factor Analysis因子分析

Variables 移入想要分析的变量名

Selection Variable 受限制的变量 - 2 - Descriptives„ 描述统计量

Extraction„ 提取(公因子)的方法

Rotation„ 旋转方式

Scores„ 因子得分

Option„ 选项

Descriptives„ 描述统计量

Statistics统计量

第11章 主成分分析和因子分析

教材习题答案

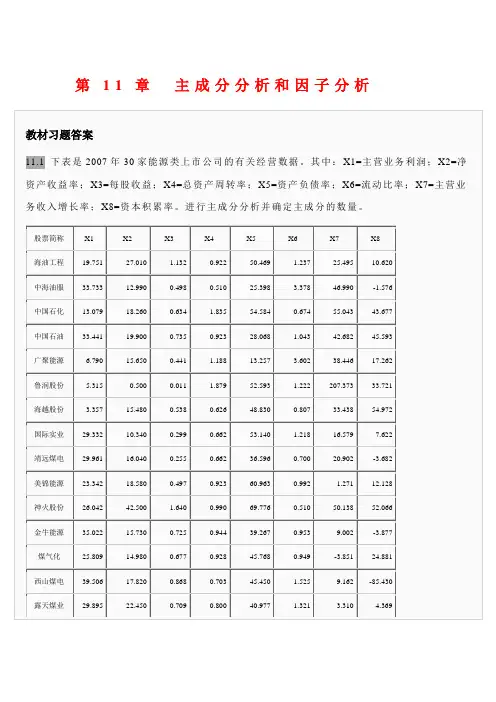

11.1 下表是2007年30家能源类上市公司的有关经营数据。其中:X1=主营业务利润;X2=净资产收益率;X3=每股收益;X4=总资产周转率;X5=资产负债率;X6=流动比率;X7=主营业务收入增长率;X8=资本积累率。进行主成分分析并确定主成分的数量。

股票简称 X1 X2 X3 X4 X5 X6 X7 X8

海油工程 19.751 27.010 1.132 0.922 50.469 1.237 25.495 10.620

中海油服 33.733 12.990 0.498 0.510 25.398 3.378 46.990 -1.576

中国石化 13.079 18.260 0.634 1.835 54.584 0.674 55.043 43.677

中国石油 33.441 19.900 0.735 0.923 28.068 1.043 42.682 45.593

广聚能源 6.790 15.650 0.441 1.188 13.257 3.602 38.446 17.262

鲁润股份 5.315 0.500 0.011 1.879 52.593 1.222 207.373 33.721

海越股份 3.357 15.480 0.538 0.626 48.830 0.807 33.438 54.972

国际实业 29.332 10.340 0.299 0.662 53.140 1.218 16.579 7.622

靖远煤电 29.961 16.040 0.255 0.662 36.596 0.700 20.902 -3.682

美锦能源 23.342 18.580 0.497 0.923 60.963 0.992 1.271 12.128

神火股份 26.042 42.500 1.640 0.990 69.776 0.510 50.138 52.066

第11章 主成分分析和因子分析

教材习题答案

下表是2007年30家能源类上市公司的有关经营数据。其中:X1=主营业务利润;X2=净资产收益率;X3=每股收益;X4=总资产周转率;X5=资产负债率;X6=流动比率;X7=主营业务收入增长率;X8=资本积累率。进行主成分分析并确定主成分的数量。

股票简称 X1 X2 X3 X4 X5 X6 X7 X8

海油工程

中海油服

中国石化

中国石油

广聚能源

鲁润股份

海越股份

国际实业

靖远煤电

美锦能源

神火股份

金牛能源

煤气化 西山煤电

露天煤业

郑州煤电

兰花科创

黑化股份

兖州煤业

国阳新能

盘江股份

上海能源

山西焦化

恒源煤电

开滦股份

大同煤业

中国神华

潞安环能

中煤能源

国投新集

详细答案:

SPSS输出的各主成分分析结果如下表:

主成分的方差贡献率和累计方差贡献率 Total Variance Explained

Component Initial Eigenvalues Extraction Sums of Squared

Loadings

Total % of

Variance Cumulative % Total % of

Variance Cumulative %

1