三应收和预付款项的核算

- 格式:ppt

- 大小:2.96 MB

- 文档页数:27

第1页 应收及预付款项

预付账款

预付账款是指企业按照合同规定预付的款项。如预付的材料、商品采购款、在建工程价款等。

为了反映和监督预付账款的增减变动及其结存情况,企业应当设置“预付账款”科目。“预付账款”科目的借方登记预付的款项及补付的款项,贷方登记收到所购物资时根据有关发票账单记入“原材料”等科目的金额及收回多付款项的金额,期末余额在借方,反映企业实际预付的款项;如果期末余额在贷方,则反映企业应付或应补付的款项。

预付款项情况不多的企业,可以不设置“预付账款”科目,而直接通过“应付账款”科目核算。

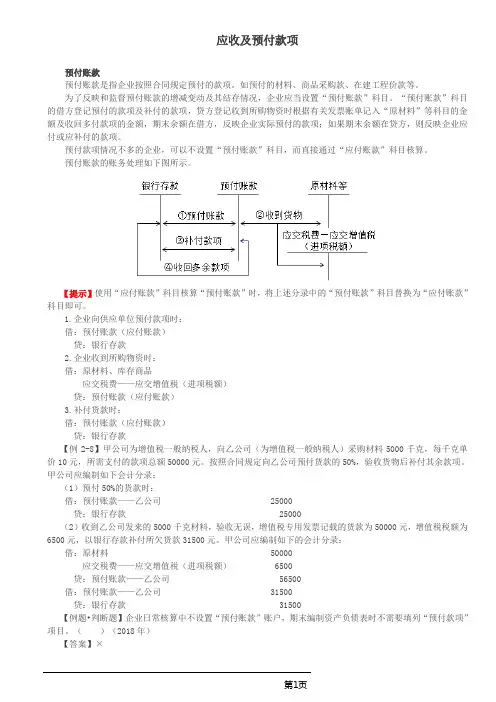

预付账款的账务处理如下图所示。

【提示】使用“应付账款”科目核算“预付账款”时,将上述分录中的“预付账款”科目替换为“应付账款”科目即可。

1.企业向供应单位预付款项时:

借:预付账款(应付账款)

贷:银行存款

2.企业收到所购物资时:

借:原材料、库存商品

应交税费——应交增值税(进项税额)

贷:预付账款(应付账款)

3.补付货款时:

借:预付账款(应付账款)

贷:银行存款

【例2-8】甲公司为增值税一般纳税人,向乙公司(为增值税一般纳税人)采购材料5000千克,每千克单价10元,所需支付的款项总额50000元。按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项。甲公司应编制如下会计分录:

(1)预付50%的货款时:

借:预付账款——乙公司 25000

贷:银行存款 25000

(2)收到乙公司发来的5000千克材料,验收无误,增值税专用发票记载的货款为50000元,增值税税额为6500元,以银行存款补付所欠货款31500元。甲公司应编制如下的会计分录:

借:原材料 50000

应交税费——应交增值税(进项税额) 6500

贷:预付账款——乙公司 56500

学习情境三 应收及预付款项

知识巩固

1. 在现金折扣条件下,总价法与净价法在会计处理上有何不同?

答:(1)总价法。总价法是指将未扣减现金折扣前的金额作为应收账款的入账价值。客户只有在折扣期内支付货款时,现金折扣才作为融资费用,计入当期财务费用。总价法可以较好地反映销售的全过程,但在客户可能享受现金折扣的情况下,会使得应收账款和销售收入被高估。例如,期末结账时,有些应收账款还没有超过折扣期限,如果有一部分客户享受现金折扣,那么销货企业的应收账款和销售收入就会因按总价入账而虚增收入。

(2)净价法。净价法是指将扣减最大现金折扣后的金额作为应收账款的入账价值。这种方法是把客户取得现金折扣视为正常现象,认为客户一般都会提前付款,享受现金折扣,把客户超过折扣期付款而多收的款项视为提供信贷获得的收入,在收到款项入账时冲减财务费用。

2. 商业折扣与现金折扣有何区别?两者对应收账款的入账价值有何影响?

答:(1)商业折扣是指企业为了促进销售而在商品标价上给予的扣除,通常用百分数表示,如5%、10%等,扣除后的净额为实际销售价格。企业应收账款应按扣除商业折扣后的实际金额计价入账,而对商业折扣不做单独反映。商业折扣仅仅是确定实际价格的一种手段,对应收账款的入账价值没有影响。

(2)现金折扣是指企业为了鼓励客户在一定时期内早日付款而给予的价格优惠。现金折扣通常发生在以赊销方式销售商品及提供劳务的交易中。企业为了鼓励客户提前偿付货款,通常与债务人达成协议,债务人在不同的期限内付款可享受不同比例的折扣。现金折扣一般用符号“折扣率/付款期限”来表示。例如,“2/10,1/20,n/30”分别表示:购货方在10天内付款可按售价给予2%的折扣;在20天内付款可按售价给予1%的折扣;30天内付款则没有折扣。

3. 如何确定商业汇票的贴现期与贴现净额?

答:票据到期值=票据面值+票据利息(面值*票据利率*票据期限)

票据贴现息=票据到期值*贴现息*贴现期

第三章应收及预付款项的核算

课时安排:

本章内容有部分基本核算在高一《基础会计》学科已有所涉及,本课旨在建立系统性认识和加深理解,因此各科目安排一个课时,共三个课时完成,配合课后熟练性练习。

第一节 应收帐款的核算

教学目标:

1.知识性目标:

熟悉应收账款科目的概念及核算内容;

2.应用性目标:

应用应收账款科目结构处理经济业务;

3.技能性目标:

处理应收账款经济业务及坏账准备的计提与核算;

4.职业适应性目标:

明确应收账款在企业经营中的重要地位,体会商业信用政策对企业经营的影响。

教学重点及难点:

1.教学重点

应收账款账户结构及经济业务会计处理

坏账损失的计提与核算

2.教学难点:

应收账款规划,现金折扣的处理

坏账损失的计提与核算

教学过程:

一、概念 :因销售产品、商品、材料

或 提供工业性劳务,应收而未收的款项

二、确认:

时间确认:

由于企业因„„而应向购货单位或接受劳务单位收取的款项,是企业的一种在债权。因此、应收款项确认时间必须与产品销售成立时间或提供劳务完成时间一致。即在产品所有权转移,销售成立时,或者,在完成所提供的劳务时,企业也就取得了索取价款的权利,即可作为应收帐款入帐。

计价确认:按产品或劳务的收入确认数计算。

三、核算:

(一)、帐户核算: 应收帐款

应收而未收 收到销货

到的销货款 款、劳务款

劳务款和代 代垫运杂费

垫运载费 转作商业汇票

结转坏帐损失

余:应收而未收到 (二)账务处理:

1、企业经营收入

发生时:

Dr:应收帐款

Cr应交税金—应交增值税(销项税额)

流动资产应收及预付款项核算办法

一、基本概念

应收及预付款项,是指企业在日常生产经营过程中发生

的各项债权,包括应收票据、应收账款、其他应收款、备用

金、预付账款以及应收股利、应收利息和应收补贴款等。

二、应收及预付款项核算的一般规定

(一)应收及预付款项应当按照实际发生额记账,并按

照往来户名等设置明细科目,进行明细核算。

(二)带息的应收款项,应于期末按照本金(或票面价

值)与确定的利率计算的金额,增加其账面余额,并确认为

利息收入,计入当期损益。

(三)到期不能收回的应收票据,应按其账面余额转入

应收账款,并不再计提利息。

(四)企业与债务人进行债务重组的,见第十三章规

定处理。

(五)企业应于期末时对应收款项(不包括应收票据、

应收股利、应收利息)计提坏账准备。企业持有的应收票据

不计提坏账准备,到期不能收回的应收票据转入应收账款

后,再按规定计提坏账准备。但是,如有确凿证据表明企业

所持有的未到期的应收票据不能够收回或收回可能性不大

时,应将其账面余额转入应收账款,并计提相应的坏账准备。

坏账准备应单独核算,在资产负债表中应收款项按照减

去计提的坏账准备后的净额反映。

(六)企业应当定期或者至少于每年年度终了,对应收

账款进行全面检查,并合理计提坏账准备。企业对于不能收

回的应收账款应当查明原因,追究责任。对确实无法收回的,

按照企业的管理权限,经股东大会或董事会,或经理(厂长)

会议或类似机构批准,同时报税务部门核批后作为损失处

理,冲减提取的坏账准备。

三、会计科目设置

企业应设置“应收票据”、“应收股利”、“应收利息”、“应

收账款”、“其他应收款”、“备用金”、“坏账准备”、“预付帐

款”和“应收补贴款”科目。

(一)“应收票据”科目,核算企业因销售商品、产品、

提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承

兑汇票。本科目借方余额,反映企业持有的商业汇票的面值

和应计利息。

企业应当设置“应收票据备查簿”,逐笔登记每一应收