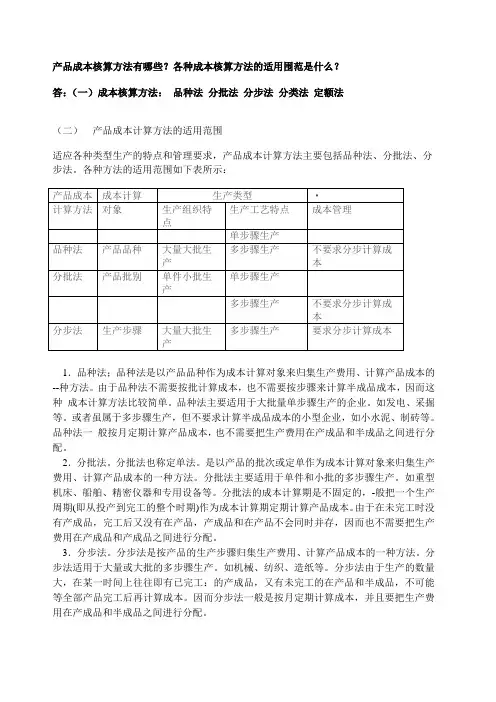

成本核算的方法有哪些

- 格式:docx

- 大小:37.26 KB

- 文档页数:3

成本核算的方法有哪些

在进行成本核算时,不同的方法可以用来确定和计算企业的实际成本。下面将介绍几种常用的成本核算方法。

一、直接成本法

直接成本法是一种简单直观的成本核算方法,适用于产品或服务的成本主要由直接材料和直接人工组成的情况。该方法将直接材料和直接人工成本直接分配给产品或服务,以确定其成本。

例如,某家制造企业生产一批产品,直接材料成本为10000元,直接人工成本为5000元。通过直接成本法,可以直接将这个15000元成本分配给该批产品,每个产品的成本为15000元除以产品数量。

直接成本法的优点在于简单明了,计算过程直接,适用于规模较小的企业或者成本结构比较简单的产品或服务。

二、间接成本法

间接成本法是指将企业的间接成本通过适当的分配基础分配到产品或服务上,以确定其成本。间接成本包括间接材料、间接人工和间接费用。

间接成本法常用的有两种主要方法:

1. 制造费用分配法:根据制造费用分配基础(如产值、工时等),按比例分配给产品或服务。该方法适用于制造业,其中间接成本一般与产量或工时相关。 2. 作业成本法:将间接成本分配到不同的作业或工作中心,再由作业或工作中心分配到产品或服务。该方法适用于批量生产或多样化产品的企业。

三、活动-Based成本法

活动-Based成本法是一种基于活动成本分配的方法,常用于复杂的成本结构和生产流程。该方法首先确定各项活动,并计算活动的成本,然后根据活动的资源消耗量将成本分配到产品或服务上。

活动-Based成本法考虑了活动对成本的贡献,能够更准确地反映企业的成本结构。例如,某企业的成本主要由设计、采购、加工和包装四个活动构成。通过活动-Based成本法,可以计算出每个活动的成本,并按照各个活动对产品的贡献程度,将成本分配给相应的产品。

该方法的优点在于能够更准确地分配成本,反映各项活动对成本的影响,适用于复杂的成本结构和生产流程。

四、标准成本法

标准成本法是指根据标准成本,将实际成本与标准成本进行比较,以评估实际成本的偏差。标准成本是事先确定的,根据过去或预测的成本水平进行设定。

标准成本法可以帮助企业评估成本控制的效果,及时发现和纠正偏差,提高企业的经营效益。通过标准成本法,企业可以确定实际成本与标准成本之间的差异,并分析差异的原因,以采取适当的措施。 标准成本法的优点在于可以帮助企业进行成本控制和分析,及时发现和纠正问题。缺点是需要对过去或预测的成本水平进行准确的估计,且不适用于成本结构复杂的企业。

综上所述,成本核算的方法包括直接成本法、间接成本法、活动-Based成本法和标准成本法等。企业可以根据自身的特点和需求选择适合的成本核算方法,以准确计算和评估成本,为决策提供依据。