首先,分析经济业务的内容,确定所涉及会计 要素下对应的账户名称,并判断是增加还是减少;

其次,确定该项业务应记入相关账户的借方还

是贷方,以及各账户应记录的金额。

第四章

企业主要经济业务的核算

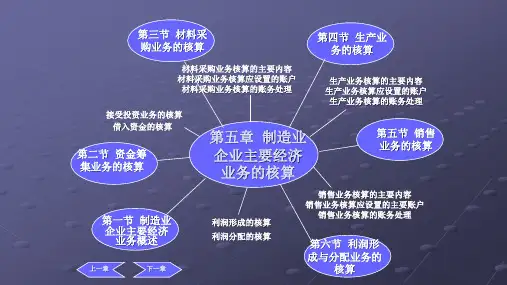

学习目的:通过实践提高应用会计核算方法的能力。 学习要求:掌握制造企业主要经济业务相关账户 的设置、用途及其结构,主要经济业务会计分录 的编制,明确材料采购成本、产品生产成本的基 本构成、销售业务的核算,能够正确区分成本和 费用,掌握利润总额的构成及其核算方法。 学习重点:制造业材料采购业务、产品生产业务、 产品销售业务及财务成果的核算。 学习难点:总分类账户的设置与核算。

按投资主体的不同

分 类

按投入资产的形态

实物资产投资 无形资产投资

(二)实收资本的会计处理

1、账户设置: 实收资本(股本) 性质:所有者权益账户 作用:核算和反映企业实收资本的增减变动情况及其结果。

借

实收资本

贷

余:期初实有的资本数额

减少额(抽回投资) 增加额(企业实际收到投入资本) 余:期末实有的资本数额

按偿还期 的不同分

1、账户设置:短期借款 、长期借款

作用:反映企业借款的借入、归还及结余情况 借 短期借款、长期借款 贷

余:期初尚未归还的借款本金

归还的借款 借入的借款 余:期末尚未归还 的借款本金

按照债权人及借款种类进行明细分类核算。

2、会计处理

(1)短期借款取得的会计处理 例4-4 永安公司于××年12月10日向银

第一节

筹资业务的核算

企业筹集资金的渠道是多种多样的,主要有

两种方式:

一是吸收投资;

二是取得借款。

筹资业务涉及的账户及其关系