成本会计定额法

- 格式:pptx

- 大小:223.67 KB

- 文档页数:27

一、实训背景定额法是成本会计中的一种重要方法,它通过对生产过程中各种资源的消耗进行合理估算,从而确定产品成本的一种方法。

定额法在实际工作中具有重要的应用价值,能够帮助企业合理控制成本,提高经济效益。

为了更好地理解和掌握定额法,我们进行了一次成本会计定额法的实训。

二、实训目的1. 理解定额法的概念和原理。

2. 掌握定额法的计算方法。

3. 通过实际案例,学会运用定额法进行成本核算。

4. 提高成本会计的实际操作能力。

三、实训内容1. 定额法的理论基础首先,我们学习了定额法的定义、原理及其在成本会计中的应用。

定额法是指通过对生产过程中各种资源的消耗进行合理估算,确定产品成本的一种方法。

它主要包括直接材料消耗定额、直接人工消耗定额和制造费用消耗定额。

2. 定额的制定定额的制定是定额法的关键环节。

我们学习了如何根据历史数据、行业标准和技术资料等因素,制定合理的定额。

具体步骤如下:a. 收集相关资料,包括历史生产数据、行业标准、技术资料等。

b. 分析资料,找出影响资源消耗的主要因素。

c. 根据分析结果,制定合理的定额。

3. 定额法的计算方法掌握定额法的计算方法是实训的重点。

我们学习了以下几种计算方法:a. 直接材料消耗定额计算直接材料消耗定额 = (实际消耗量 + 安全系数)×(1 + 修约系数)b. 直接人工消耗定额计算直接人工消耗定额 = (实际工时 + 安全系数)×(1 + 修约系数)c. 制造费用消耗定额计算制造费用消耗定额 = (实际消耗量 + 安全系数)×(1 + 修约系数)4. 实际案例分析为了更好地理解和掌握定额法,我们选取了一个实际案例进行分析。

案例内容如下:某企业生产一种产品,需要消耗原材料、人工和制造费用。

根据历史数据和行业标准,我们制定了以下定额:a. 直接材料消耗定额:10kg/件b. 直接人工消耗定额:0.5小时/件c. 制造费用消耗定额:5元/件根据定额法和实际生产数据,计算该产品的单位成本。

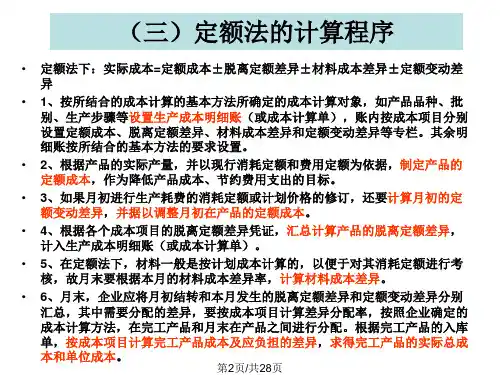

产品成本计算的定额法幻灯片2内容提要一、定额法的概念二、定额法的适用范围三、定额法的特点四、定额法的计算程序五、定额法应用举例幻灯片3一、定额法的概念●定额是指企业在一定的生产技术和设备条件下,对生产经营活动中消耗的人力、物力、财力所制定的消耗标准和应达到的水平,是一种目标成本,它是衡量生产费用是节约或超支的尺度。

●定额法是以产品定额成本为基础,通过加减脱离定额的差异、材料成本差异和定额变动差异来计算产品实际成本的一种成本计算方法。

●产品实际成本 = 产品定额成本 +/- 脱离定额差异 +/-定额变动差异 +/- 材料成本差异幻灯片4产品实际成本 = 产品定额成本 +/- 脱离定额差异 +/- 定额变动差异 +/- 材料成本差异●脱离定额差异:产品在生产过程中实际支出的各种费用与产品定额成本之间的差异。

●定额变动差异:修订定额的月份,按新单位定额消耗与期初在产品数量计算出的新期初在产品定额成本,和按旧单位定额消耗与期初在产品数量计算出的旧期初在产品定额成本之间的差额。

●材料成本差异:采用定额法时,对于材料的核算为方便进行成本分析往往采用计划成本,由此产生材料成本差异。

幻灯片5例,●假设某企业生产甲产品,单位甲产品材料消耗定额100公斤,每公斤计划单价1元,开始生产时一次投入;工资定额100元;制造费用定额200元。

当月生产100件,根据费用分配表,甲产品实际消耗材料11 000公斤,材料实际单价1.1元;分得工资费用8000元;制造费用20 000元。

●实际材料费用 = 11 000公斤 X 1.1元 = 12 100●材料定额成本 = 100件 X 100 公斤 X 1元 = 10 000元脱离定额差异 =11 000公斤 X 1元– 10 000 = 1 000元材料成本差异 = 11 000 X 0.1= 1 100● 12 100 = 10 000 + 1 000 + 1 100●实际工资= 8 000元●工资定额 = 10 000●脱离差异= -2 000● 8 000 = 10 000 – 2 000期初余在产品200件,本月甲产品完工200件基本生产成本明细账产品:甲产品年摘要直接材料直接人工制造费用材料成本差异定额变动差异合计月日定额成本脱离差异定额成本脱离差异定额成本脱离差异7 31 余额20000 1 500 20000-300030000685008 31 材料10000 1 000 1 100 121008 31 工资10000 - 20008 0008 31 制造2000020 000转出-20000-2000-200004 000 -40000-1100-79100余额10000 500 10000-10001000029500幻灯片7假设上月材料定额消耗量为90公斤基本生产成本明细账产品:甲产品年摘要直接材料直接人工制造费用材料成本差异定额变动差异合计月日定额成本脱离差异定额成本脱离差异定额成本脱离差异7 31 余额18000350020000-300030000685007 31 调整20000 3 500 20000-300030000-200685008 31 材料10000 1 000 1 100 121008 31 工资10000 - 20008 0008 31 制造2000020 000转出-20000-4000-200004 000 -40000-11002000-79100余额10000 500 10000-10001000029500幻灯片8二、定额法的适用范围定额法最早应用于大量、大批生产的机械制造企业。