最新会计科目—分类讲课讲稿

- 格式:doc

- 大小:97.50 KB

- 文档页数:15

会计科目教案教案标题:会计科目教案教学目标:1. 理解会计科目的基本概念和分类2. 掌握会计科目的命名规则和编制方法3. 能够运用会计科目进行会计凭证的填制和会计分录的编制4. 能够分析和解释不同会计科目在财务报表中的作用和意义教学重点:1. 会计科目的基本概念和分类2. 会计科目的命名规则和编制方法3. 会计凭证的填制和会计分录的编制教学难点:1. 不同会计科目在财务报表中的作用和意义的分析和解释教学内容和安排:1. 会计科目的基本概念和分类(1课时)- 介绍会计科目的定义和作用- 分类:资产、负债、所有者权益、成本、损益2. 会计科目的命名规则和编制方法(2课时)- 会计科目的命名规则- 会计科目的编制方法- 实例分析3. 会计凭证的填制和会计分录的编制(2课时)- 会计凭证的基本要素- 会计凭证的填制方法- 会计分录的编制方法- 实例演练4. 不同会计科目在财务报表中的作用和意义(2课时)- 资产负债表中的会计科目分析- 利润表中的会计科目分析- 现金流量表中的会计科目分析教学方法:1. 讲授相结合的教学方法2. 例题分析和实例演练相结合的教学方法3. 学生讨论和小组合作的教学方法教学手段:1. 多媒体课件2. 实物资料和案例分析3. 会计软件的应用教学评估:1. 课堂练习:布置相关习题,检验学生对会计科目的掌握程度2. 作业和小组讨论:要求学生完成相关作业,并进行小组讨论,加深对会计科目的理解和应用3. 课堂互动:通过课堂提问、讨论和解答学生问题等方式,及时了解学生的学习情况和掌握程度教学建议:1. 鼓励学生多进行实例分析和实际操作,加深对会计科目的理解和应用能力2. 注重培养学生的分析和解决问题的能力,引导学生运用会计科目进行财务分析和决策3. 加强与实际工作的联系,引导学生了解会计科目在实际工作中的应用和意义教学反思:1. 结合学生实际情况,灵活调整教学内容和方法,提高教学效果2. 多与学生互动,及时了解学生学习情况,及时调整教学进度和方式3. 不断学习和更新教学知识,提高自身的教学水平和能力以上是一个初步的会计科目教案,希望对您有所帮助。

大家好!今天,我很荣幸站在这里,与大家分享关于会计科目的知识。

会计,作为企业经营管理的重要工具,对于企业的健康发展起着至关重要的作用。

下面,我将从会计科目的定义、分类、作用以及在实际工作中的重要性等方面进行阐述。

一、会计科目的定义会计科目,是指对企业经济业务进行分类、记录和汇总的会计项目。

它是会计核算的基础,是会计信息的重要组成部分。

会计科目按照一定的原则和标准进行设置,以便于对企业经济活动进行科学的分析和评价。

二、会计科目的分类1. 按照会计要素分类会计科目可以分为资产、负债、所有者权益、收入、费用五类。

(1)资产类科目:包括现金、银行存款、应收账款、固定资产等。

(2)负债类科目:包括短期借款、应付账款、长期借款、应付债券等。

(3)所有者权益类科目:包括实收资本、资本公积、盈余公积、未分配利润等。

(4)收入类科目:包括主营业务收入、其他业务收入、投资收益等。

(5)费用类科目:包括主营业务成本、其他业务成本、销售费用、管理费用、财务费用等。

2. 按照会计科目性质分类会计科目可以分为以下几类:(1)反映企业财务状况的科目:如现金、银行存款、应收账款、固定资产等。

(2)反映企业经营成果的科目:如主营业务收入、主营业务成本、销售费用、管理费用等。

(3)反映企业所有者权益的科目:如实收资本、资本公积、盈余公积、未分配利润等。

三、会计科目的作用1. 便于企业进行经济业务的分类、记录和汇总。

2. 为企业编制财务报表提供依据。

3. 为企业内部管理提供信息支持。

4. 为企业外部投资者、债权人等提供决策依据。

5. 为国家税收征管提供数据支持。

四、会计科目在实际工作中的重要性1. 保障企业会计信息的真实性、准确性和完整性。

2. 提高企业会计工作效率,降低会计成本。

3. 增强企业内部控制,防范财务风险。

4. 促进企业健康发展,提高企业竞争力。

5. 为国家经济发展提供有力支持。

为了更好地发挥会计科目的作用,以下是一些建议:1. 严格按照会计准则设置会计科目。

会计科目分类教案一、教学目标1. 了解会计科目的概念和作用。

2. 掌握常见的会计科目分类方法。

3. 学会根据企业性质和经营活动进行合理的会计科目分类。

4. 能够正确运用会计科目分类对企业的财务状况进行定量分析。

二、教学内容1. 会计科目的概念和作用a. 会计科目的定义和基本特征。

b. 会计科目的作用和重要性。

2. 常见的会计科目分类方法a. 根据经济业务特点分类:i. 资产类会计科目。

ii. 负债类会计科目。

iii. 权益类会计科目。

iv. 成本类会计科目。

v. 损益类会计科目。

b. 根据经营活动特点分类:i. 经营类会计科目。

ii. 投资类会计科目。

iii. 融资类会计科目。

c. 根据会计要素分类:i. 财务活动类会计科目。

ii. 财务资源类会计科目。

iii. 财务成果类会计科目。

3. 根据企业性质和经营活动进行合理的会计科目分类a. 不同行业企业的会计科目分类特点。

b. 根据企业规模进行会计科目分类。

c. 根据企业经营活动进行会计科目分类。

4. 会计科目分类在财务分析中的应用a. 资产负债表的会计科目分类分析。

b. 利润表的会计科目分类分析。

c. 现金流量表的会计科目分类分析。

三、教学方法1. 讲授法:通过教师讲解的方式介绍会计科目的概念、作用和分类方法。

2. 引导法:通过案例分析和问题引导的方式帮助学生理解和运用会计科目分类。

3. 实践法:通过实际的财务报表分析案例,让学生运用会计科目分类对企业的财务状况进行定量分析。

四、教学步骤1. 引入:通过提问和小组讨论引导学生思考会计科目的作用和分类的重要性。

2. 知识讲解:通过讲解的方式介绍会计科目的定义、基本特征和常见的分类方法。

3. 案例分析:通过实际案例分析,让学生运用会计科目分类方法对企业的财务报表进行分类和分析。

4. 学生练习:让学生进行小组或个人练习,自主进行会计科目分类和分析。

5. 总结:对本节课学习的重点内容进行总结,并回答学生提出的问题。

会计科目和账户分类管理培训1. 简介会计科目和账户分类是会计管理中非常重要的概念。

准确分类和管理科目和账户可以帮助企业实现准确的财务记录和报表分析。

本次培训将介绍会计科目和账户分类的基本概念和管理方法。

2. 会计科目会计科目是根据企业的财务状况和业务需求设定的一种分类方式,用于记录和统计企业的财务交易。

会计科目通常包括资产、负债、所有者权益、收入和费用五大类别。

2.1 资产类科目资产类科目包括企业拥有的各种资源和权益,如现金、存货、应收账款、固定资产等。

这些科目反映了企业的资源状况和财务活动。

2.2 负债类科目负债类科目包括企业欠债和负担的各种义务,如应付账款、长期借款、应交税金等。

这些科目反映了企业的负债状况和债务履行情况。

2.3 所有者权益类科目所有者权益类科目包括企业所有者的投资和权益,如资本、利润分配等。

这些科目反映了所有者对企业的投入和收益。

2.4 收入类科目收入类科目包括企业从经营活动中获得的各种收入,如销售收入、利息收入等。

这些科目反映了企业的收入来源和规模。

2.5 费用类科目费用类科目包括企业在经营活动中发生的各种费用,如人力资源费用、租金费用、营销费用等。

这些科目反映了企业的经营成本和开支情况。

3. 账户分类管理账户分类管理是根据会计科目进行账户的分组和管理,以方便财务记录和报表分析。

账户分类管理通常包括资产账户、负债账户、所有者权益账户、收入账户和费用账户五大类别。

3.1 资产账户资产账户是根据资产类科目设定的账户,用于记录和管理企业的各类资产。

常见的资产账户包括现金账户、银行存款账户、应收账款账户等。

3.2 负债账户负债账户是根据负债类科目设定的账户,用于记录和管理企业的各类负债。

常见的负债账户包括应付账款账户、长期借款账户等。

3.3 所有者权益账户所有者权益账户是根据所有者权益类科目设定的账户,用于记录和管理企业的所有者权益变动情况。

常见的所有者权益账户包括资本账户、利润分配账户等。

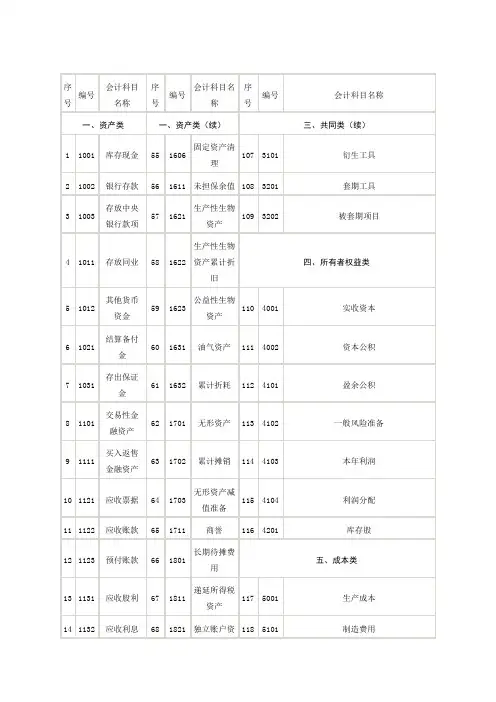

会计科目—分类

一,按反映经济内容分类

1.资产类科目(按流动性分类,反映流动资产科目和非流动资产科目)

[流动资产]

资金和短期投资类

债权类

存货类

被抵类

用来抵减被调整科目余额,以确定被调整科目实有数额而设置

[非流动资产]

长期投资

债权类

长期经营资产类

特殊类

备抵类

2.负债类科目(按负债的偿还期限分为反映流动负债的科目和反映非流动负债的科目)

[流动负债]

[非流动性负债]

3.所有者权益类科目(按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目)

4.损益类科目(对收入,费用 [广义:日常+非日常] 等的具体内容进行分类核算的项目)

5.成本类科目(可归属于产品生产成本,劳务成本等具体内容进行分类核算的科目,按成本的内容和性质的不同可分为反映产品生产成本的科目,反映劳务成本的科目)

注意:成本类科目属于资产要素[存货],是企业生产产品,提供劳务所消耗的价值的体现,为了单独计算成品成本和劳务成本,从而单独设置的。

6.共同类科目(既有资产性质,又有负债性质的科目)

主要有:清算资金往来,外汇买卖,衍生工具,套期工具,被套期项目

二,按提供信息的详细程度及其统驭关系分类

易混淆科目

长期待摊费用:叫“费用”但属于“资产”

本年利润:叫“利润”但属于“所有者权益”而非损益【计算过程与收入,费用无关】

制造费用:叫“费用”,但属于“成本”

主营/其他业务成本:叫“成本”但属于“损益”

研发支出:叫“支出”但属于“成本”【比较:营业外支出】。