目标成本科目及与成本类会计科目的对应关系

- 格式:docx

- 大小:30.71 KB

- 文档页数:9

附件3:管理会计应用指引第300号——成本管理第一章 总 则第一条为了促进企业加强成本管理,提高企业成本管理水平,促进企业降本增效,提升竞争能力,根据国家有关法律法规和《管理会计基本指引》等,制定本指引。

第二条 成本管理,是指企业营运过程中实施成本预测、成本决策、成本计划、成本核算、成本分析和成本考核等一系列管理活动的总称。

第三条 企业应用成本管理工具方法时,应遵循以下原则:(一)业本融合原则。

成本管理工具方法实施应与企业业务优势互补和相辅相成,实现成本管理责任到人、控制到位、考核严格、目标落实。

(二)适应性原则。

成本管理工具方法实施应与生产经营特点和成本管理的目标要求相适应,尤其是要与企业发展战略或竞争战略相适应。

企业还应根据经营特点、组织类型和成本管理要求,选择恰当的成本计算对象,确定不同的成本计算方法。

(三)成本效益原则。

成本管理工具方法实施应权衡成本管理的收益,避免获得的收益大于其投入的成本。

(四)重要性原则。

成本管理工具方法实施应重点管理对成本有重大影响的项目,力求精确,从简处理那些不太重要的琐碎项目。

第四条成本管理工具方法,主要包括标准成本法、目标成本法、变动成本法、作业成本法等。

第五条 企业应结合自身的成本管理目标和实际情况,将不同成本管理工具方法综合运用,以便更好地实现成本管理的目标。

不同成本管理工具方法在综合应用时,应以各成本管理工具方法具体目标的兼容性、资源共享性、适用对象的差异性、方法的协调性和互补性为前提,确保成本管理工具方法结合运用效益。

第二章 应用环境第六条 企业应根据企业内外部环境,选择适合的成本管理工具方法。

第七条 企业应建立健全成本相关原始记录,加强和完善成本数据的收集、记录、传递、汇总和整理工作,确保成本基础信息记录完整。

第八条 企业应加强存货的计量验收管理,建立存货的计量、验收、领退及清查制度。

第九条 企业应建立健全成本管理工具方法应用的相关规章制度,一般包括费用审报制度、定额管理制度、责任成本制度等。

企业会计科目分类大全企业会计科目是企业会计中的基本分类和核算单位,用于反映企业财务状况、经营成果和现金流量。

根据会计核算的目标和需要,企业会计科目可以分为资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目和其他类科目等大类。

下面是对这些大类科目的详细介绍。

1.资产类科目:资产类科目是反映企业资源控制权归属及其价值的科目。

主要包括:货币资金、短期投资、应收票据及应收账款、预付账款、应付职工薪酬、应交税费、应付利息和应付股利、其他应付款、其他应收款、材料采购、在途物资、原材料、在产品、库存商品、长期股权投资、固定资产、累计折旧、无形资产、长期待摊费用等科目。

2.负债类科目:负债类科目是反映企业对外应付债务的科目。

主要包括:短期借款、应付票据及应付账款、应付职工薪酬、应交税费、其他应付款、应付利息、应付股利、长期借款、应付债券、保险责任准备金、预计负债等科目。

3.所有者权益类科目:所有者权益类科目是反映企业所有者对企业的权益和所有权的科目。

主要包括:实收资本、资本公积、盈余公积、未分配利润、减:库存股等科目。

4.成本类科目:成本类科目是反映企业生产成本或经营成本的科目。

主要包括:直接材料成本、直接人工成本、制造费用、管理费用、销售费用、财务费用等科目。

5.损益类科目:损益类科目是反映企业收入、费用和利润的科目。

主要包括:主营业务收入、其他业务收入、营业成本、营业税金及附加、管理费用、销售费用、财务费用、投资收益、营业外收入、营业外支出、所得税费用等科目。

6.其他类科目:其他类科目是指不能归类于上述科目大类的科目,具体情况根据企业经营特点和会计核算需要而定,如提取盈余公积、资产减值准备、长期待摊费用摊销、少数股东权益等科目。

以上是企业会计科目的基本分类,不同行业和企业的会计科目设置可能会有差异,但大体上都会包括上述分类中的科目。

企业会计科目的设置和使用既要符合会计核算的要求,也要适应企业经营特点和管理需要。

可编辑修改精选全文完整版工程项目管理中目标成本与计划成本的区别工程项目管理中目标成本与计划成本的区别目标成本是指企业在一定时期内为保证目标利润实现,并作为合成中心全体职工奋斗目标而设定的一种预计成本,它是成本预测与目标管理方法相结合的产物。

在这里引用“合成”概念,意在说明预算要经多部门、众多员工的追求。

也就是将成本水平控制作为工作的目标,目标成本的表现形式是计划成本计划成本:是指根据计划期内的各种消耗定额和费用预算以及有关资料预先计算的成本。

它反映计划期产品成本应达到的标准,是计划期在成本方面的努力目标。

目标成本,计划成本和标准成本的区别责任成本是以具体的责任单位(部门、单位或个人)为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。

作业成本是指以作业量为成本分配基础,以作业为成本计算基本对象,旨在为企业作业管理提供更为相关、相对准确的成本信息的成本计算方法。

战略成本管理是成本管理与战略管理有机结合的产物,是传统成本管理对竞争环境变化所作出的一种适应性变革。

所谓战略成本管理就是以战略的眼光从成本的源头识别成本驱动因素,对价值链进行成本管理,即运用成本数据和信息,为战略管理的每一个关键步骤提供战略性成本信息,以利于企业竞争优势的形成和核心竞争力的创造。

标准成本是指在正常和高效率的运转情况下制造产品的成本,而不是指实际发生的成本,是有效经营条件下发生的一种目标成本。

目标成本是指企业在一定时期内为保证目标利润实现,并作为合成中心全体职工奋斗目标而设定的一种预计成本,它是成本预测与目标管理方法相结合的产物。

工程项目成本管理-目标成本的确定方法工程项目成本管理-目标成本的确定方法:1、根据产品价格、成本和利润三者之间相互制约的关系,来确定产品的目标成本。

价格、成本和利润三者之间是相互制约的关系。

目标成本实际上是在价格、利润既定的情况下倒算出来的。

其计算公式如下:预测目标成本=预测单位产品售价-单位产品应纳税金-预测单位产品目标利润或:单位产品目标成本=预测单位售价×(1-税率)-目标利润额/预测销售量特点是:保证利润、挤出成本,它与根据成本高低来决定利润的多少的“保证成本,挤出利润”的方法相比,具有积极的作用。

成本预算和成本控制的关系与应用本文将探讨成本预算和成本控制的概念、关系、应用以及在企业管理中的作用,最后总结出对企业制定成本预算和实施成本控制的建议。

一、成本预算和成本控制的概念及其关系1. 成本预算的定义和作用成本预算是指按照一定的计划和程序,对企业在未来一定时期内的经济活动所需的各种成本进行合理估计和预算,并对其进行控制和分析的过程,以达到企业管理的目标。

成本预算是经济活动中的重要手段,是企业进行成本管理和经营决策的重要依据,有助于企业合理配置资源,实现利润最大化。

2. 成本控制的定义和作用成本控制是指在企业经营活动中,通过对成本的合理控制和管理,使企业在预定的成本范围内完成生产经营活动,避免因成本超支而导致企业利润下降的情况。

成本控制有助于提高企业的生产效率,为企业的可持续发展提供有力保障。

3. 成本预算和成本控制之间的关系成本预算和成本控制可以相互促进,相互影响。

成本预算是对企业未来一定时期内的成本进行预估和预算,在制定成本预算时已经对成本进行了控制,控制和预算是同时进行的。

成本控制则是针对实际生产经营活动中的成本进行实时监控和管理,将成本控制和成本预算结合起来,使企业能够在预算范围内控制成本,实现企业经营目标的最大化。

二、成本预算的制定和应用1. 成本预算的制定过程(1)制定目标:设定企业应达到的成本目标。

(2)搜集资料:根据企业实际经营情况,搜集有关成本信息。

(3)编制预算:根据搜集的成本信息和企业目标,编制成本预算计划。

(4)审核和批准:对成本预算进行审核和批准,确保预算计划符合实际。

(5)执行和监督:按照成本预算计划,执行和监督成本控制。

2. 成本预算的应用场景及其影响因素成本预算通常用于企业现金流预测、项目投资、产品定价等方面,主要影响因素包括市场、政策、资源等。

3. 成本预算的优缺点分析(1)优点:有利于企业合理规划资源,提高效率,降低成本;能够为企业决策提供依据,帮助企业提高经济效益和价值。

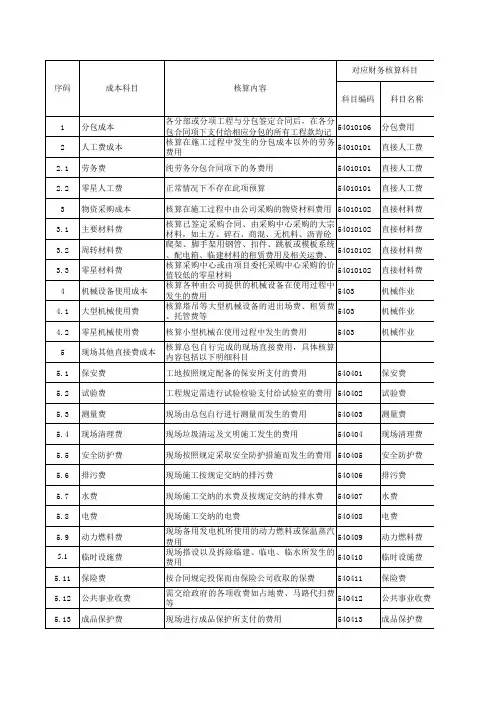

第一条土地征用及拆迁补偿费(对应会计科目500101)1.1政府地价(对应会计科目):支付的土地出让金、土地补偿费、土地开发费、土地变更用途和超面积补交的地价等。

1.2土地有关的税费(对应会计科目):向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费等。

1.3拆迁补偿费(对应会计科目):有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

第二条前期工程成本(对应会计科目500102)2.1勘察丈量费(对应会计科目):包括初勘、详勘等。

主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、交通影响分析、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

2.2规划设计费(对应会计科目):(1)规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。

(2)设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计费、综合管网设计费、排水方案设计费等所有设计费。

(3)其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等。

2.3报批报建费(对应会计科目):包括安检、质检等检测检验费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形图核地、合同审核费等。

项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费、办证费(如建设用地规划许可证、建设工程规划许可证、建设工程施工许可证、预售证等)。

环境评估费和环境检测费。

2.4招标及失标费(对应会计科目):包含所有招标及失标费,如勘察工程、设计、监理、施工等的招标及失标费。

2.5“三通一平”费(对应会计科目):(1)临时道路:接通红线外施工用临时道路的设计、建造费用。

浅谈标准成本法与目标成本、作业成本管理结合应用作者:刘明花来源:《商情》2013年第49期摘要:通过讨论标准成本法与目标成本、作业成本管理各自的优势与缺陷,提出在实际成本管理过程中应将三种方法有机结合,并提出了有机结合的方式和应注意的问题。

关键词:成本管理标准成本法目标成本法作业成本法一、标准成本法、目标成本及作业成本管理的基本原理(一)标准成本法的基本原理标准成本法是指根据标准成本来计算成本,将成本计划、成本控制和成本分析有机地结合起来的一种成本管理方法。

它通过制定标准成本,将标准成本与实际成本进行比较,从而获得成本差异,并对成本差异进行因素分析,采取相应的措施,控制费用的支出,逐渐达到标准成本的水平,进而加强成本控制的一种会计信息系统和成本控制系统。

(二)目标成本管理的基本原理目标成本管理是一种以市场为导向,对有独立的制造过程的产品进行利润计划和成本管理的方法。

目标成本是指企业在未来一定时期内为实现目标利润而制定的成本控制的目标,是企业预先规定的未来成本目标,是一种应当代表平均先进水平的成本。

目标成本管理立足于市场需求,在产品收入和目标利润确定的前提下,以预先制定的目标成本为基础来控制生产费用,作为成本管理的目标,对企业产品成本加以管理和控制。

(三)作业成本管理的基本原理作业成本管理以产品生产或提供劳务所进行的作业为成本核算对象,将各项成本和资源耗费归集到各项作业,再经由作业将成本归集到具体的产品或劳务,通过成本动因确认和计量作业量,进而以作业量为基础分配间接费用的成本计算方法。

作业成本管理与标准成本法最大的不同体现在成本的归集,最主要是间接成本和制造费用的归集。

在作业成本管理方法下,采用按成本动因分配的多元分配基础,强调选择非财务变量作为成本分配基础,对于成本分配更加细致、准确。

二、标准成本法的缺陷及与目标成本和作业成本管理结合的必要性(一)标准成本控制的缺陷标准成本管理方法的缺陷包括:(1)标准的制定与企业目标相脱节,缺乏市场导向性,无法在事前管理控制中与企业目标相结合;(2)制造费用的核算过于单一,存在着分配标准简单、费用分配不准确等问题;(3)成本差异的责任落实及分析缺乏有效性,无法针对非增值作业成本进行管理,不能消除无效成本,降低成本耗费,无法实现资源优化配置的管理要求。

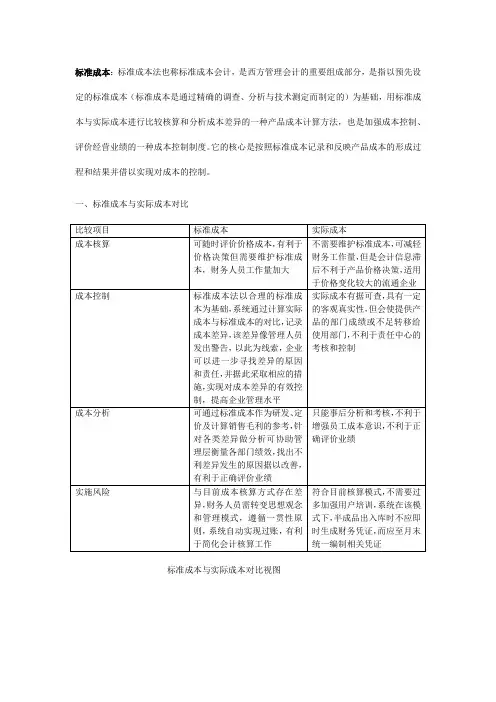

标准成本:标准成本法也称标准成本会计,是西方管理会计的重要组成部分,是指以预先设定的标准成本(标准成本是通过精确的调查、分析与技术测定而制定的)为基础,用标准成本与实际成本进行比较核算和分析成本差异的一种产品成本计算方法,也是加强成本控制、评价经营业绩的一种成本控制制度。

它的核心是按照标准成本记录和反映产品成本的形成过程和结果并借以实现对成本的控制。

一、标准成本与实际成本对比标准成本与实际成本对比视图标准成本应用价值-成本管理决策支持(1)深入业务环节(2)标杆管理-进行差异分析与控制(3)差异的源头分析(4)例外管理原则(5)责任划分与绩效管理(6)标准化管理工具标准成本应用价值-标准成本核算体系(1)存货标准成本计价(2)有效的利润分析(3)简化核算工作(4)实时账务处理(5)成本预测、估价、模拟工具二、标准成本上线前提条件标准成本实施前应进行如下工作(1)、必须是新建立账套或者新结转账套(2)、设定成本要素且实际成本的核算应当与标准成本设定的成本要素保持一致(3)各项成本费用的分配规则制订和统计准确性确保措施(注:成本费用的分配规则制订和统计准确性确保措施非标准成本特殊要求,为了满足成本核算准确以及成本精细化管理这些工作也应该进行。

(4)、应当对标准成本进行全面梳理,包括标准成本的核算范围,标准成本的制定依据,标准成本的核算精细度等与标准成本的制定有关的一些列工作。

标准成本上线过程中需要进行的工作(1)需要相关责任人定期对标准成本进行维护,包括物料、任务单、工序、标准费率等与标准成本有关的一些基础数据(2)改变成本核算人员核算习惯,成本核算人员需利用更多的时间进行前端业务的检查。

(3)杜绝车间物料“串用”、“串领”现象,保证订单上归集的物料成本真实准确。

三、工作方案标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本,代表企业经过努力可到达的成本管理水平,产生的差异可以反映有关方面的工作质量和效果,标准成本要体现企业的目标和要求,主要用于衡量产品制造过程的工作效率和控制成本,也可用于存货和销货成本计价。

成本调整对应科目全文共四篇示例,供读者参考第一篇示例:成本调整是企业在经营过程中不可避免的一个环节,它是根据实际情况对成本进行调整,旨在提高企业的盈利能力和竞争力。

在进行成本调整时,企业需要对各个科目进行详细分析和调整,以确保成本支出的合理性及效益。

在进行成本调整时,对应的科目包括但不限于生产成本、非生产成本、直接成本、间接成本、固定成本、变动成本等。

以下通过对这些科目的介绍和分析,来探讨成本调整对应科目的重要性和作用。

1. 生产成本:生产成本是企业在生产过程中直接相关的成本,包括原材料成本、人工成本、制造费用等。

在成本调整中,生产成本的调整可以通过控制原材料的采购成本、优化生产流程、提高生产效率等手段来降低生产成本,从而提高企业的利润率。

5. 固定成本:固定成本是在一定期间内不随产量的变化而变化的成本,如房租、折旧等。

在成本调整中,对固定成本的调整可以通过延长固定资产的使用寿命、合理安排生产计划等方式来控制成本,提高企业的盈利能力。

成本调整对应科目是企业进行经营管理过程中不可或缺的一部分,只有通过对各个科目的详细分析和调整,企业才能实现成本控制和效益最大化。

企业需要根据实际情况采取相应的措施,对不同科目进行灵活调整,确保企业的长期可持续发展。

【本文共666字】In the process of cost adjustment, corresponding accounts include but are not limited to production costs, non-production costs, direct costs, indirect costs, fixed costs, variable costs, etc. The following introduces and analyzes these accounts to explore the importance and role of cost adjustment for corresponding accounts.第二篇示例:成本调整通常是指企业为了保持盈利能力而对成本进行调整的行为。

目标成本计划成本标准成本定额成本标题:打破成本迷思,实现有效管理——目标成本、计划成本、标准成本与定额成本解析导语:在现代商业环境下,成本控制是企业成功的关键之一。

然而,如何有效地管理成本却一直是企业面临的挑战。

在本文中,我们将深入探讨目标成本、计划成本、标准成本和定额成本,帮助读者全面理解这些概念,并提供一些建议来实现成本管理的有效性与灵活性。

一、引言:成本管理的重要性和挑战以貌似简单的成本管理为例,战胜它却并不容易。

企业需要将有限的资源合理分配,以实现高质量和高效率的产出。

为此,我们需要深入了解目标成本、计划成本、标准成本和定额成本这些常用的成本管理术语。

二、目标成本(Target Cost):实现成本管理的基石1. 什么是目标成本?目标成本是在产品或服务设计阶段就确定的,旨在实现企业长期竞争力的预期成本。

它不仅仅是一个数字,更是一个激励全员参与、有效合作的贯穿始终的理念。

2. 目标成本的重要性目标成本使企业能够在满足市场需求的同时确保可持续的利润。

它鼓励团队反复优化设计、生产和供应链等各个环节,以达到成本目标。

3. 实践建议:如何制定目标成本?制定目标成本需要综合考虑市场需求、竞争情况和企业自身资源等因素。

在制定目标成本时,企业需要确保合理利用资源、提高效率、优化供应链,并实现全员共识以确保目标的顺利实现。

三、计划成本(Planned Cost):规划成本的重要步骤1. 什么是计划成本?计划成本是根据目标成本的要求,通过管理团队对生产和供应链的规划所确定的期望成本。

它是成本管理的重要步骤,帮助企业实现目标成本。

2. 计划成本的关键要素计划成本需要考虑产品或服务的各个环节,例如原材料成本、人力资源成本、设备折旧等。

通过制定详细的计划,企业可以更好地控制成本,并确保按照预期实现目标。

3. 实践建议:如何制定计划成本?制定计划成本需要充分考虑产品或服务的需求、规模和生产流程等因素。

应与相关部门密切合作,确保计划成本的合理性,并及时进行调整以适应变化的市场需求。

目标成本科目及与成本类会计科目的对应关系第一条土地征用及拆迁补偿费(对应会计科目500101)1.1政府地价(对应会计科目50010101):支付的土地出让金、土地补偿费、土地开发费、土地变更用途和超面积补交的地价等。

1.2土地有关的税费(对应会计科目50010102):向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费等。

1.3拆迁补偿费(对应会计科目50010103):有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

第二条前期工程成本(对应会计科目500102)2.1勘察丈量费(对应会计科目50010201):包括初勘、详勘等。

主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、交通影响分析、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

2.2规划设计费(对应会计科目50010202):(1)规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。

(2)设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计费、综合管网设计费、排水方案设计费等所有设计费。

(3)其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等。

2.3报批报建费(对应会计科目50010203):包括安检、质检等检测检验费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形图核地、合同审核费等。

项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费、办证费(如建设用地规划许可证、建设工程规划许可证、建设工程施工许可证、预售证等)。

环境评估费和环境检测费。

2.4招标及失标费(对应会计科目50010204):包含所有招标及失标费,如勘察工程、设计、监理、施工等的招标及失标费。

成本预算与目标成本

成本预算和目标成本形式相同,但是确有着本质的区别。

一、环境机制不同

预算基于内部环境,以现有成本为着眼点;目标成本基于外部(竞争)环境,用倒逼机制,由市场来决定内部资源配置。

二、方向不同

所谓,正着编的是预算;倒着推的是目标成本。

三、原理不同

预算=∑成本(费用)

目标成本=市场竞争价格-必要的利润

四、起源不同

预算起源于英国,发展于美国;目标成本起源于日本。

五、工具不同

预算主要工具是全面预算管理和标准成本;目标成本主要工具是作业成本法(ABC)。

六、作用不同

预算对成本有强化作用;目标成本对成本有强力控制作用。

七、性质不同

预算是对现有成本的再现;目标成本是市场的允许成本的倒推。

八、推行难度不同

预算是技术;目标成本是内在的革命(制度、流程、资源配置、设

计等等)。

九、本质不同

预算是成本的控制;目标成本是利润的规划。

十、竞争力不同

预算无市场竞争动因;目标成本是刀尖上舔血,天生就是市场竞争的产物和利器。

试论企业目标与会计目标的基本关系试论企业目标与会计目标的基本关系摘要 (1)Abstract (2)一、企业目标 (3)(一)基本内涵 (3)(二)基本内容 (4)(三)企业目标的演变过程及不同阶段的要求 (4)二、会计目标 (5)(一)基本内涵 (5)(二)基本内容 (5)(三)基本结构 (6)三、企业目标与会计目标之间的关系 (7)(一)企业目标与会计目标的一致性 (7)(二)企业目标与会计目标的背离性 (8)(三)企业目标和会计目标的动态变化 (8)四、我国的企业会计目标 (9)五、协调企业目标与会计目标之间关系的对策 (11)结论 (12)参考文献: (13)摘要随着我国经济改革的不断深入,市场体制的逐步完善,资本市场的进一步成熟,我国的会计目标可能会发生一些变化,但无论在何种情况下,都必须满足国家宏观经济管理需要、反映管理者受托经管责任履行情况、引导投资者和债权人正确决策。

此外,企业目标,与会计目标存在着共同的行为主体。

企业目标与会计目标在某些方面是统一的,而在另一些方面又存在着矛盾和对立。

如何科学定位我国现阶段的企业目标和会计目标,使得企业目标与会计目标协调发展,对于我国企业发展而言尤为重要。

本文从企业目标和会计目标的含义、内容,两者之间的关系,以及两者之间的关系进行了阐述,最后提出协调两者之间关系的基本对策,以实现企业价值的最大化。

关键词:企业目标;会计目标;问题;对策AbstractAs China’s economic reform, market system has been improved gradually, and the capital market mature further, China's accounting goal could be some changes in, but no matter in what circumstances, must meet the national macroeconomic management needs to reflect the entrusted management responsibility, managers of performance, investors and creditors guide right decisions. In addition, the business goal, and accounting objectives exist the common behavior subject. Enterprise target and accounting target in some ways is unified, and in others and contradiction and conflict. How the science fixed position in the present stage of our country enterprise target and accounting target, makes the enterprise accounting target goal and the coordinated development, to our country enterprise for development is especially important. This article from the goal of enterprise and the meaning of accounting objectives, content, the relationship between the two, and the relationship between the two were introduced, finally proposed the coordination between the basic countermeasures of relationship, in order to realize the maximization of enterprise value.Keywords: Eterprise target; Accounting objectives; Problem; Countermeasures试论企业目标与会计目标的基本关系一、企业目标(一)基本内涵企业目标是实现企业宗旨所要达到的预期成果。

财务管理财务预算与成本管控的关系一、全面预算是成本管控的基础绝对的成本降低是通过建立控制环境实现的,而控制环境的建立主要依靠被全面预算具体化和量化的战略计划的实施。

通过全面预算将企业的战略计划细分,具体到生产经营的各个环节,各个部门。

加强企业的内控,建立完善的控制体系,形成良好的控制环境。

另一方面,全面预算的“全员”特征,要求企业培养企业员工的全面预算意识,鼓励员工积极参与企业预算。

因为员工是企业战略计划的实施者、执行人,所以让员工积极参与预算有利于避免员工对预算的抵触情绪,使之能更好的发挥预算的控制作用。

二、全面预算是确定成本指标的依据制造业成本控制有两层含义,一是指对生产阶段产品成本的控制。

另一个含义则强调对企业生产经营各方面、各环节以及各阶段的所有成本费用的控制。

由成本控制的含义可知,企业成本既包括产品生产阶段的成本,也包括企业整个生产经营过程的全部成本、费用支出。

企业要加强成本管理,既要突出重点,搞好产品生产成本控制,又要照顾全面,做好企业生产经营各个阶段的成本控制工作。

因此,在现代制造业的成本管控管理中,企业要实施全面预算确定企业的生产经营总成本,确立标准成本体系,做好事前计划、事中控制、事后反馈三者的统一。

但仅制定成本指标,并不能保证企业各种耗费都一定控制在预算之内。

因此,要以成本标准为依据分解预算,要将成本预算层层分解,具体到各部门,实行责任制,严格控制部门耗费,确保成本不超标。

三、是划分部门职责的工具现代制造业实施成本控制,一定要处理好企业与下属各生产单位在成本管理中的关系及各部门之间的关系,在企业的统一安排下,明确各生产单位的成本管理内容,把企业与各生产单位的成本控制结合起来。

通过全面预算,将成本指标从厂部到车间,车间到班组,按生产系统把指标层层分解和落实,实行分级管理和控制。

厂部、车间、班组各自负责本身的控制指标。

尹老师以东龙投资集团成本预算为例指出,通过实施全面预算管理软件,东龙投资将成本分解成几十个项目,分别进行预算,过程透明可塑,便于发现生产管理方面的漏洞。

目标成本科目及与成本类会计科目的对应关系第一条土地征用及拆迁补偿费(对应会计科目500101)1.1政府地价(对应会计科目50010101):支付的土地出让金、土地补偿费、土地开发费、土地变更用途和超面积补交的地价等。

1.2土地有关的税费(对应会计科目50010102):向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费等。

1.3拆迁补偿费(对应会计科目50010103):有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

第二条前期工程成本(对应会计科目500102)2.1勘察丈量费(对应会计科目50010201):包括初勘、详勘等。

主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、交通影响分析、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

2.2规划设计费(对应会计科目50010202):(1)规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费。

(2)设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计费、综合管网设计费、排水方案设计费等所有设计费。

(3)其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等。

2.3报批报建费(对应会计科目50010203):包括安检、质检等检测检验费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形图核地、合同审核费等。

项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费、办证费(如建设用地规划许可证、建设工程规划许可证、建设工程施工许可证、预售证等)。

环境评估费和环境检测费。

2.4招标及失标费(对应会计科目50010204):包含所有招标及失标费,如勘察工程、设计、监理、施工等的招标及失标费。

2.5“三通一平”费(对应会计科目50010205):(1)临时道路:接通红线外施工用临时道路的设计、建造费用。

(2)临时用电:接通红线外施工用临时用电规划设计费、临时管线铺设、改造、迁移、临时变压器安装及拆除费用。

(3)临时用水:接通红线外施工用临时给排水设施的设计、建造、管线铺设、改造、迁移等费用。

(4)场地平整:基础开挖前的场地平整、场地清运、旧房拆除等费用。

2.6建设方临时设施费(对应会计科目50010206):指建设方承担的临时设施费,与会计核算规定相同。

第三条建筑安装工程成本(对应会计科目500103)3.1土建工程费(对应会计科目50010301):指项目开发过程中发生的主体内列入土建预算内的各项费用。

主要包括:(1)基础工程(对应会计科目5001030101):包括桩基、土石方、基础围护、基础处理费、桩基咨询及检测费、降水等;(2)地下室工程(对应会计科目5001030102):地下室工程(含人防工程),含半地下、地下车库;(3)主体工程(对应会计科目5001030103),主要包括基础工程或地下室以上砼框架、砌体、地面找平、内外墙粉刷及抹灰、防水、内外墙保温、屋面保温、屋面瓦、散水、底层花园砌体、沉降缝、伸缩缝、阳台栏杆等金属结构、外墙饰面、集中避雷系统、垂直运输、脚手架、超高补贴及技术措施费等。

(4)门工程(对应会计科目5001030104):包括单元门、进户门、防火门等(不含阳台门);(5)窗工程(对应会计科目5001030105):包括窗及阳台门工程;(6)幕墙(对应会计科目5001030106);(7)户内精装修(对应会计科目5001030107):以精装修标准交房所发生的装修费,主要包括厨房、卫生间、厅房、阳台、露台的精装修费用等;(8)公共部位精装修(对应会计科目5001030108):公共部位(楼梯间、大堂、电梯间)的精装修;(9)钢结构工程(对应会计科目5001030109):整体为钢结构的项目不在此科目核算,应在“主体结构工程”核算;(10)施工用水(对应会计科目50010301010);是指建设方支付的供水费用。

实际操作中尽量让乙方协调并支付此部分费用。

如果我方支付,按甲供材料设备管理制度的相关规定,确保足额在工程价款结算时扣回。

(11)施工用电(对应会计科目50010301011)。

是指建设方支付的供电费用。

实际操作中尽量让乙方协调并支付此部分费用。

如果我方支付,按甲供材料设备管理制度的相关规定,确保足额在工程价款结算时扣回。

3.2安装工程费(对应会计科目50010302)(1)室内水电管线设备费(对应会计科目5001030201),包括:室内给排水系统费:包括自来水、排水、直饮水、热水;室内电气系统费:包括楼栋及单元配电箱、电表箱、户配电箱、管线敷设、灯具、开关插座、含弱电工程管盒预埋;(2)室内设备及其安装费(对应会计科目5001030202),包括:通风空调系统及安装费:空调设备及安装费用、空调管道、通风系统费用;电梯及其安装费;发电系统及其安装费:发电机供货、安装、机房降噪费;人防设备及其安装费:密闭门、气体过滤装置等;消防系统及其安装费:水消防、电消防、气体灭火、防排烟工程费;采暖系统及其安装费;酒店项目的厨房设备及其安装费等。

(3)外立面泛光照明工程(对应会计科目5001030203):建筑物外立面的灯光照明工程。

第四条基础设施成本(对应会计科目500104)4.1市政配套费(对应会计科目50010401):向政府部门缴纳的红线外大市政配套费,如果开发商做大市政配套,则为实际发生的红线外道路、水、电、气、通讯等建造费、管线铺设费、接口补偿费等。

4.2给水系统费(对应会计科目50010402):(1)、管道系统:主要包括小区内给水管道、检查井及外接的消火栓等费用;(2)、水泵房:水泵房土建、设备、安装及装修费等;(3)、用水增容。

4.3雨污水系统费(对应会计科目50010403):(1)、管道系统;(2)、雨污水泵站:雨污水泵站土建、设备、安装及装修费等。

4.4供电系统费(对应会计科目50010404):(1)、管道及电缆系统:包括红线到配电房的高压线、高压柜、变压器、低压柜及箱式变压设备费用,室外强电管道及电缆敷设;(2)、配电房:配电房土建、设备、安装及装修费等;(3)、用电增容。

4.5燃气系统费(对应会计科目50010405):是指分户燃气计量表及以前的所有燃气管道及设施的支出,销售合同另有约定的从其约定。

工程范围包括(1)、室外管道系统;(2)、调压站;(3)、煤气增容费包括各项收费。

4.6有线电视工程费(对应会计科目50010406):是指支付给当地有线电视公司为开通有线电视服务的支出。

销售合同另有约定的从其约定。

工程范围包括:建筑物内穿管布线、室内室外有线电视的管道预埋、检查井、室外线路及设备等费用。

4.7电话通讯工程费(对应会计科目50010407):是指支付给中国电信通信管道工程相关的支出。

销售合同另有约定的从其约定。

工程范围包括:室内管线、室外电话的管道预埋、检查井、室外线路及设备等。

4.8宽带工程费(对应会计科目50010408):与宽带接通相关的支出。

销售合同另有约定的从其约定。

工程范围包括:室内外宽带网的管道预埋、检查井、室内外线路及设备等费用。

4.9智能化系统费(对应会计科目50010409):(1)、停车管理系统费用:包括露天停车场管理系统、地下室或架空层停车场管理系统的费用;(2)、小区闭路监控系统费用:包括摄像头、显示屏及电气系统安装等费;(3)、周界红外防越系统费用;(4)、小区门禁系统费用;(5)、电子巡更系统费用;(6)、电子公告屏费用;(7)、居家防盗系统费用:包括阳台及室内红外探测防盗、门磁、紧急按扭等;(8)、三表远传系统费用:水、电、气远程抄表系统费用;(9)、对讲系统费用:可视及非可视对讲系统费用。

4.10采暖系统费(对应会计科目500104010):(1)、管道系统;(2)、热交换站:热交换站土建、设备、安装及装修费等;(3)、锅炉房:锅炉房土建、设备、安装及装修费等。

4.11园林环境工程费(对应会计科目500104011);指项目所发生的园林环境造价,主要包括:(1)、绿化建设费:包括公共绿化、组团宅间绿化、一楼私家花园、小区周边绿化支出;(2)、建筑小品:雕塑、水景、环廊、假山等;(3)、道路、广场建造费:道路广场铺设、开设路口工程及补偿费等。

(4)围墙建造费(对应会计科目500104012):包括永久性围墙、围栏及大门;(5)、室外照明:室外照明电气工程,如路灯、草坪灯;(6)、室外零星设施:儿童游乐设施、运动器材、各种指示牌、标识牌、示意图、垃圾桶、座椅、阳伞等;(7)、集中灭蚊、喷雾系统。

第五条公共配套设施成本(对应会计科目500105)指开发项目内发生的、独立的、非营利性的,且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的公共配套设施支出;产权及收益权不属于开发商,开发商不能有偿转让也不能转作自留固定资产的公共配套设施及其他应归为公共配套的支出。

主要包括以下几类:(1)在开发小区内发生的不会产生经营收入的不可经营性公共配套设施支出,包括居委会、派出所、岗亭、儿童乐园、自行车棚等;(2)在开发小区内发生的根据法规或经营惯例,其经营收入归于经营者或业委会的可经营性公共配套设施的支出,如建造幼托、学校、邮电通讯、医疗设施、图书馆、阅览室、健身房、游泳池、球场等设施的支出;(3)开发小区内城市规划中规定的大配套设施项目不能有偿转让和取得经营收益权时,发生的没有投资来源的费用;(4)对于产权、收入归属情况较为复杂的地下室、车位等设施,应根据当地政府法规、开发商的销售承诺等具体情况确定是否摊入本成本项目。

如开发商通过补交地价或人防工程费等措施,得到政府部门认可,取得了该配套设施的产权,则应作为经营性项目独立核算。

该成本项目下按各项配套设施设立明细科目进行核算。

如果为独立的运营的单项工程,如独立会所、学校,将其设为核算对象,其独立发挥作用前所发生的所有费用均计入该核算对象,涉及成本分配和结转按规定处理,如:1) 会所(对应会计科目50010501):设计、单体建造成本及资产购置;2) 幼儿园(对应会计科目50010502):设计、单体建造成本及配套资产购置;3) 学校(对应会计科目50010503):设计、单体建造成本及配套资产购置;4) 游泳池(对应会计科目50010504):土建、设备、设施;5) 球场(对应会计科目50010505):土建、设备、设施;6) 车站(对应会计科目50010506):土建、设备、设施及装修费;7) 其他(对应会计科目50010507):如独立的机械停车设施、红线外景观等等。