(整理)邮政储蓄银行存单质押贷款业务.ppt

- 格式:ppt

- 大小:2.63 MB

- 文档页数:51

邮储银⾏定期存单⼩额质押贷款业务介绍业务简介

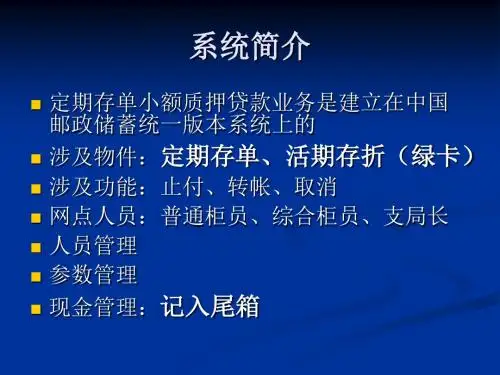

定期存单⼩额质押贷款业务:是指邮政储蓄机构向借款⼈发放的以未到期的整存整取定期⼈民币储蓄存单为质押担保且到期⼀次性收回本息的贷款业务。

业务种类

存单⼩额质押贷款业务可分为本⼈质押贷款与他⼈质押贷款。

借款⼈以本⼈名下的存单提供质押担保的贷款称为本⼈质押贷款,以他⼈所有的存单提供质押担保的贷款称为他⼈质押贷款。

办理条件

邮政储蓄定期存单⼩额质押贷款的质押物必须是在邮政储蓄机构开⽴的、尚未到期的,定期存单开户30天后⽅可办理质押贷款。

业务特点

利率低:⼈⾏基准利率;

速度快:最快当天就可放款取款;

⽅式活:使⽤亲属、朋友存单也可以贷款;

成数⾼:最⾼贷款额可贷到存单本⾦的90%。

最⾼⾦额:100万

贷款期限:期限最短为1天,最长不超过12个⽉(365天)。

贷款利率:6个⽉以内(含6个⽉)的,年利率4.86%;期限为6个⽉⾄1年(含1年)的,年利率5.31%。

六、存单质押贷款业务操作流程

6.1 存单质押贷款业务操作流程

业务概述:存单质押贷款是权利质押的一个品种,风险相对较小,是借款人以自己或第三人所有的存单作为借款担保向金融机构申请借款的信贷业务。

存单质押贷款的第二还款来源偿债能力较强,信用社应主要对借款人的法律主体资格、生产经营及借款用途的合规合法性、存单的真实性合法性及其所有权情况进行审查,并按照有关规定办理质押登记手续后发放贷款,贷款到期后及时收回全部本息,解除质押登记和质押止付,并将存单返回客户。

风险提示:1、防止客户和质押人主体资格无效、生产经营违规违法、营业执照等证件过期的法律法规风险。

2、防止质押权利的所有权、真实性、合法性存在问题导致无效质押风险。

3、防止质押贷款本息超过质押物的本金及利息导致部分债权质押落空的风险。

4、防止虚假或不合法的质押登记,导致质押合同无效。

岗位流程管理要素。