第三章 金融资产.ppt

- 格式:ppt

- 大小:978.55 KB

- 文档页数:195

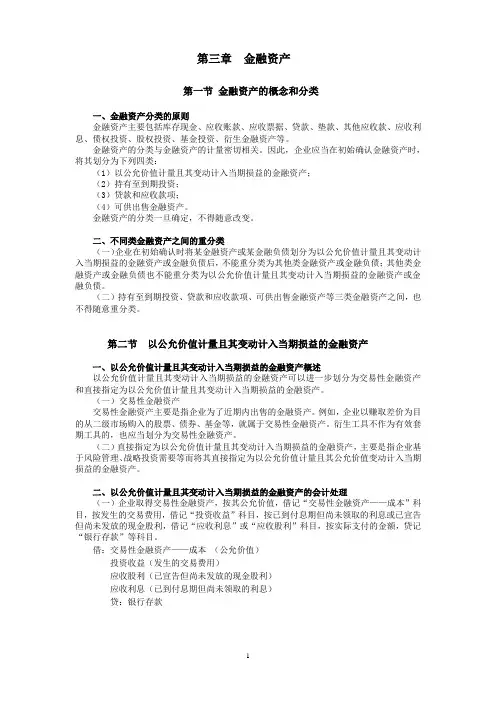

第三章金融资产第一节金融资产的概念和分类一、金融资产分类的原则金融资产主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。

金融资产的分类与金融资产的计量密切相关。

因此,企业应当在初始确认金融资产时,将其划分为下列四类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产。

金融资产的分类一旦确定,不得随意改变。

二、不同类金融资产之间的重分类(一)企业在初始确认时将某金融资产或某金融负债划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债后,不能重分类为其他类金融资产或金融负债;其他类金融资产或金融负债也不能重分类为以公允价值计量且其变动计入当期损益的金融资产或金融负债。

(二)持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不得随意重分类。

第二节以公允价值计量且其变动计入当期损益的金融资产一、以公允价值计量且其变动计入当期损益的金融资产概述以公允价值计量且其变动计入当期损益的金融资产可以进一步划分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。

(一)交易性金融资产交易性金融资产主要是指企业为了近期内出售的金融资产。

例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等,就属于交易性金融资产。

衍生工具不作为有效套期工具的,也应当划分为交易性金融资产。

(二)直接指定为以公允价值计量且其变动计入当期损益的金融资产,主要是指企业基于风险管理、战略投资需要等而将其直接指定为以公允价值计量且其公允价值变动计入当期损益的金融资产。

二、以公允价值计量且其变动计入当期损益的金融资产的会计处理(一)企业取得交易性金融资产,按其公允价值,借记“交易性金融资产——成本”科目,按发生的交易费用,借记“投资收益”科目,按已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利,借记“应收利息”或“应收股利”科目,按实际支付的金额,贷记“银行存款”等科目。

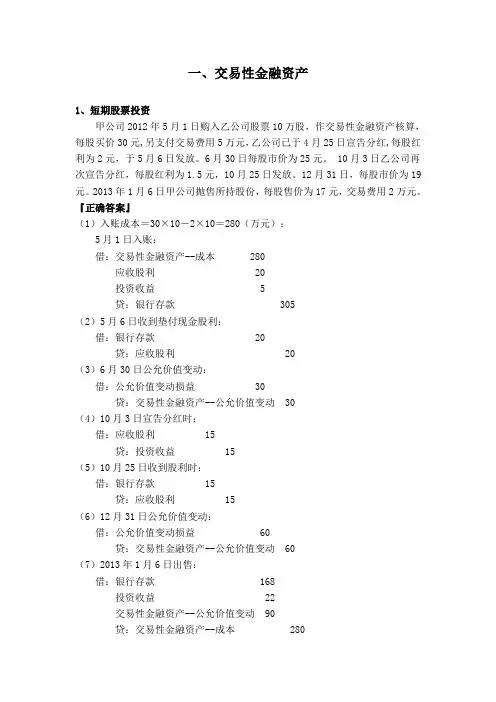

一、交易性金融资产1、短期股票投资甲公司2012年5月1日购入乙公司股票10万股,作交易性金融资产核算,每股买价30元,另支付交易费用5万元,乙公司已于4月25日宣告分红,每股红利为2元,于5月6日发放。

6月30日每股市价为25元。

10月3日乙公司再次宣告分红,每股红利为1.5元,10月25日发放。

12月31日,每股市价为19元。

2013年1月6日甲公司抛售所持股份,每股售价为17元,交易费用2万元。

『正确答案』(1)入账成本=30×10-2×10=280(万元);5月1日入账:借:交易性金融资产--成本 280应收股利20投资收益 5贷:银行存款305(2)5月6日收到垫付现金股利:借:银行存款 20贷:应收股利 20(3)6月30日公允价值变动:借:公允价值变动损益30贷:交易性金融资产--公允价值变动30(4)10月3日宣告分红时:借:应收股利15贷:投资收益15(5)10月25日收到股利时:借:银行存款15贷:应收股利15(6)12月31日公允价值变动:借:公允价值变动损益 60贷:交易性金融资产--公允价值变动60(7)2013年1月6日出售:借:银行存款168投资收益 22交易性金融资产--公允价值变动 90贷:交易性金融资产--成本 280借:投资收益90贷:公允价值变动损益 90【题目拓展】①出售时的投资收益=168-280=-112(万元);②出售时的损益影响=168-190=-22(万元);③累计投资收益=-5+15-112=-102(万元);2、短期债券投资M公司于2012年5月1日购入N公司债券作交易性金融资产核算,债券面值100万元,票面利率为6%。

债券买价为110万元,其中已到期但尚未领取的债券利息为3万元,另支付交易费用1.7万元。

5月6日收到未领取的债券利息3万元。

6月30日债券市价为120万元。

『正确答案』(1)入账成本=110-3=107(万元);5月1日入账:借:交易性金融资产--成本107应收利息 3投资收益 1.7贷:银行存款 111.7(2)5月6日收到未领取的利息:借:银行存款 3贷:应收利息 3(3)6月30日公允价值变动:借:交易性金融资产--公允价值变动13贷:公允价值变动损益 13二、持有至到期投资1、分期付息,到期还本2004年初,甲公司购买了一项债券,剩余年限5年,划分为持有至到期投资,买价90万元,另付交易费用5万元,该债券面值为100万元,票面利率为4%,每年末付息,到期还本。