简单移动平均法

- 格式:xls

- 大小:21.00 KB

- 文档页数:2

加权平均统计学名词.“统计初步”这部分内容中,平均数是一个非常重要而又有广泛用途的概念,在日常生活中,我们经常会听到这样一些名词:平均气温、平均降雨量、平均产量、人均年收入等;而平均分数、平均年龄、平均身高等名词更为同学们所熟悉.一般来说,平均数反映了一组数据的一般水平,利用平均数,可以从横向和纵向两个方面对事物进行分析比较,从而得出结论.例如,要想比较同一年级的两个班同学学习成绩,如果用每个班的总成绩进行比较,会由于班级人数不同,而使比较失去真正意义.但是如果用平均分数去比较,就可以把各班的平均水平呈现出来.从纵向的角度来看,可以对同一个事物在不同的时间内的情况利用平均数反映出来,例如,通过两个不同时间人均年收入来比较人们生活水平、经济发展等状况.但是,当一组数据中的某些数重复出现几次时,那么它们的平均数的表示形式发生了一定的变化.例如,某人射击十次,其中二次射中10环,三次射中8环,四次射中7环,一次射中9环,那么他平均射中的环数为:(10 *2+8*3+7*4+9*1)/10 = 8.1这里,7,8,9,10这四个数是射击者射中的几个不同环数,但它们出现的频数不同,分别为4,3,l,2,数据的频数越大,表明它对整组数据的平均数影响越大,实际上,频数起着权衡数据的作用,称之为权数或权重,上面的平均数称为加权平均数,不难看出,各个数据的权重之和恰为10.在加权平均数中,除了一组数据中某一个数的频数称为权重外,权重还有更广泛的含义.在评估某个同学一学期的学生成绩时,一般不只看他期末的一次成绩,而是将平时测验、期中考试等成绩综合起来考虑,比如说,一同学两次单元测验的成绩分别为88,90,期中的考试成绩为92,而期末的考试成绩为85,如果简单地计算这四个成绩的平均数,即将平时测验与期中、期末考试成绩同等看待,就忽视了期末考试的重要性.鉴于这种考虑,我们往往将这四个成绩分配以不同的权重。

由于10%+10%+30%+50%=1,即各个权重之和为1,所以求加权平均数的式子中分母为1.下面的例子是未知权重的情况:股票A,1000股,价格10;股票B,2000股,价格15;算数平均 = (10 + 15) / 2 = 12.5;加权平均 = (10 x 1000 + 15 x 2000) / (1000 + 2000) = 13.33其实,在每一个数的权数相同的情况下,加权平均值就等于算数平均值。

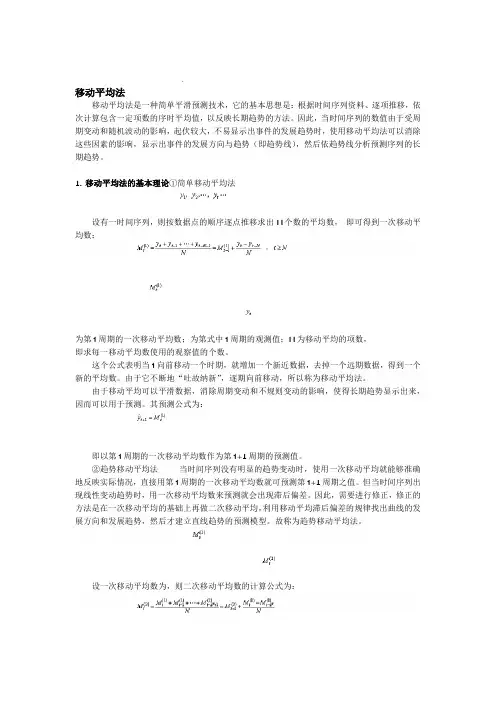

.移动平均法移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。

因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。

1. 移动平均法的基本理论①简单移动平均法设有一时间序列,则按数据点的顺序逐点推移求出N个数的平均数,即可得到一次移动平均数:为第t周期的一次移动平均数;为第式中t周期的观测值;N为移动平均的项数,即求每一移动平均数使用的观察值的个数。

这个公式表明当t向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数。

由于它不断地“吐故纳新”,逐期向前移动,所以称为移动平均法。

由于移动平均可以平滑数据,消除周期变动和不规则变动的影响,使得长期趋势显示出来,因而可以用于预测。

其预测公式为:即以第t周期的一次移动平均数作为第t+1周期的预测值。

②趋势移动平均法当时间序列没有明显的趋势变动时,使用一次移动平均就能够准确地反映实际情况,直接用第t周期的一次移动平均数就可预测第t+1周期之值。

但当时间序列出现线性变动趋势时,用一次移动平均数来预测就会出现滞后偏差。

因此,需要进行修正,修正的方法是在一次移动平均的基础上再做二次移动平均,利用移动平均滞后偏差的规律找出曲线的发展方向和发展趋势,然后才建立直线趋势的预测模型。

故称为趋势移动平均法。

设一次移动平均数为,则二次移动平均数的计算公式为:从某时期开始具有直线趋势,且认为未来时期亦按此直再设时间序列线趋势变化,则可设此直线趋势预测模型为:式中t为当前时期数;T为由当前0时期数t到预测期的时期数,即t以后模型外推的时间;为第t+T期的预测值;为截距;为斜率。

,又称为平滑系数。

文档资料Word.的计算公式为:根据移动平均值可得截距和斜率的选择十分关键,它取决于预测目标和实际在实际应用移动平均法时,移动平均项数N数据的变化规律。

简述时间数列预测法的种类时间数列预测法是指通过对历史时间序列的分析,预测未来时间序列的方法。

根据其预测方法的不同,时间数列预测法可以分为以下几种:

1.简单移动平均法:以时间序列中过去一段时间的平均值作为未来一段时间的预测值,适用于波动较小的时间序列。

2.加权移动平均法:对不同时间点的数据赋予不同的权重,以反映不同时期的重要性,适用于波动较大的时间序列。

3.指数平滑法:通过对历史数据进行指数加权,降低较早数据的权重,提高较近数据的权重,以适应时间序列的变化趋势。

4.趋势线分析法:根据时间序列的变化趋势,通过拟合趋势线来预测未来的数值变化,适用于时间序列具有明显趋势的情况。

5.线性回归分析法:通过建立时间序列的回归方程,根据时间序列的历史数据和自变量的变化情况,预测未来时间序列的值。

6.ARIMA模型法:是基于时间序列的自回归、滑动平均和差分三个方面进行建模,可以对任意时间序列进行预测。

1/ 1。

时间序列预测的常用方法与优缺点时间序列预测是一种通过分析历史数据来预测未来时间点的方法。

以下是时间序列预测的常用方法及其优缺点:1. 简单移动平均法(Simple Moving Average,SMA):优点:简单容易理解,适用于稳定的时间序列数据。

缺点:对于包含趋势和季节性的复杂时间序列预测效果不佳。

2. 加权移动平均法(Weighted Moving Average,WMA):优点:能够适应不同时间点的权重,对周期性变动有较好的适应性。

缺点:需要事先确定权重,对于权重的选择敏感。

3. 简单指数平滑法(Simple Exponential Smoothing,SES):优点:适用于稳定或平缓变化的时间序列,能够对近期数据产生较大影响。

缺点:对于具有较大的趋势和季节性的时间序列效果不佳。

4. 双指数平滑法(Double Exponential Smoothing,DES):优点:适用于具有线性趋势的时间序列数据,能够较好地捕捉趋势。

缺点:对于具有季节性的时间序列数据效果不佳。

5. 三指数平滑法(Triple Exponential Smoothing,TES):优点:适用于具有趋势和季节性的时间序列数据,能够较好地捕捉长期和短期的变化。

缺点:对于数据异常点的敏感度较高。

6. 自回归移动平均模型(Autoregressive Moving Average,ARMA):优点:适用于具有较长历史数据的时间序列,能够捕捉趋势和周期性变动。

缺点:对于噪声较大的数据拟合效果不佳。

7. 自回归积分滑动平均模型(Autoregressive Integrated Moving Average,ARIMA):优点:适用于具有趋势和季节性的时间序列,能够捕捉数据的长期和短期变化。

缺点:对于非线性的时间序列预测效果不佳。

8. 长短期记忆神经网络(Long Short-Term Memory,LSTM):优点:适用于复杂的非线性时间序列预测,能够捕捉长期依赖关系。