我国农产品期货价格对现货价格先行性的实证研究

- 格式:pdf

- 大小:243.67 KB

- 文档页数:4

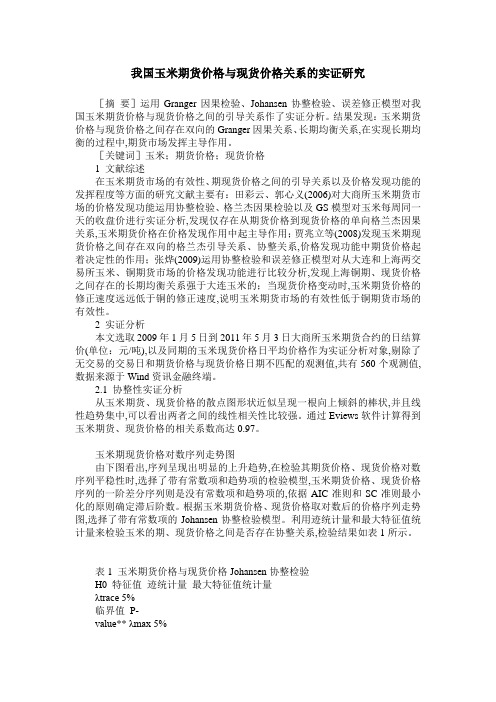

我国玉米期货价格与现货价格关系的实证研究[摘要]运用Granger因果检验、Johansen协整检验、误差修正模型对我国玉米期货价格与现货价格之间的引导关系作了实证分析。

结果发现:玉米期货价格与现货价格之间存在双向的Granger因果关系、长期均衡关系,在实现长期均衡的过程中,期货市场发挥主导作用。

[关键词]玉米;期货价格;现货价格1 文献综述在玉米期货市场的有效性、期现货价格之间的引导关系以及价格发现功能的发挥程度等方面的研究文献主要有:田彩云、郭心义(2006)对大商所玉米期货市场的价格发现功能运用协整检验、格兰杰因果检验以及GS模型对玉米每周同一天的收盘价进行实证分析,发现仅存在从期货价格到现货价格的单向格兰杰因果关系,玉米期货价格在价格发现作用中起主导作用;贾兆立等(2008)发现玉米期现货价格之间存在双向的格兰杰引导关系、协整关系,价格发现功能中期货价格起着决定性的作用;张烨(2009)运用协整检验和误差修正模型对从大连和上海两交易所玉米、铜期货市场的价格发现功能进行比较分析,发现上海铜期、现货价格之间存在的长期均衡关系强于大连玉米的;当现货价格变动时,玉米期货价格的修正速度远远低于铜的修正速度,说明玉米期货市场的有效性低于铜期货市场的有效性。

2 实证分析本文选取2009年1月5日到2011年5月3日大商所玉米期货合约的日结算价(单位:元/吨),以及同期的玉米现货价格日平均价格作为实证分析对象,剔除了无交易的交易日和期货价格与现货价格日期不匹配的观测值,共有560个观测值,数据来源于Wind资讯金融终端。

2.1 协整性实证分析从玉米期货、现货价格的散点图形状近似呈现一根向上倾斜的棒状,并且线性趋势集中,可以看出两者之间的线性相关性比较强。

通过Eviews软件计算得到玉米期货、现货价格的相关系数高达0.97。

玉米期现货价格对数序列走势图由下图看出,序列呈现出明显的上升趋势,在检验其期货价格、现货价格对数序列平稳性时,选择了带有常数项和趋势项的检验模型,玉米期货价格、现货价格序列的一阶差分序列则是没有常数项和趋势项的,依据AIC准则和SC准则最小化的原则确定滞后阶数。

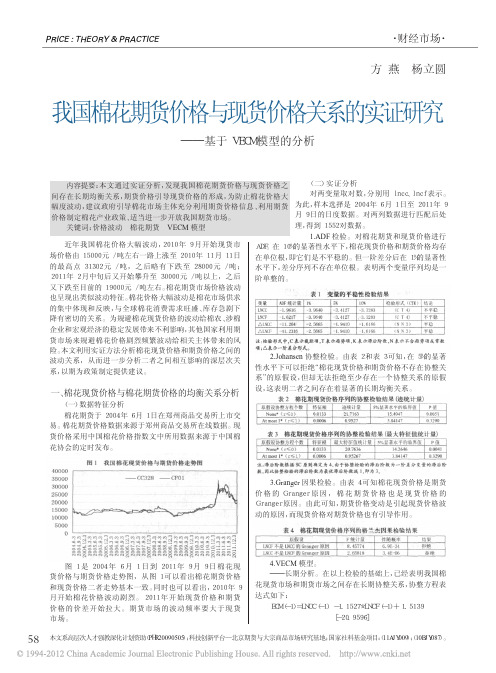

PRICE :THEORY &PRACTICE近年我国棉花价格大幅波动,2010年9月开始现货市场价格由15000元/吨左右一路上涨至2010年11月11日的最高点31302元/吨,之后略有下跌至28000元/吨;2011年2月中旬后又开始攀升至30000元/吨以上,之后又下跌至目前的19000元/吨左右。

棉花期货市场价格波动也呈现出类似波动特征。

棉花价格大幅波动是棉花市场供求的集中体现和反映,与全球棉花消费需求旺盛、库存急剧下降有密切的关系。

为规避棉花现货价格的波动给棉农、涉棉企业和宏观经济的稳定发展带来不利影响,其他国家利用期货市场来规避棉花价格剧烈频繁波动给相关主体带来的风险。

本文利用实证方法分析棉花现货价格和期货价格之间的波动关系,从而进一步分析二者之间相互影响的深层次关系,以期为政策制定提供建议。

一、棉花现货价格与棉花期货价格的均衡关系分析(一)数据特征分析棉花期货于2004年6月1日在郑州商品交易所上市交易。

棉花期货价格数据来源于郑州商品交易所在线数据。

现货价格采用中国棉花价格指数文中所用数据来源于中国棉花协会的定时发布。

图1是2004年6月1日到2011年9月9日棉花现货价格与期货价格走势图,从图1可以看出棉花期货价格和现货价格二者走势基本一致。

同时也可以看出,2010年9月开始棉花价格波动剧烈。

2011年开始现货价格和期货价格的价差开始拉大。

期货市场的波动频率要大于现货市场。

(二)实证分析对两变量取对数,分别用lncc、lncf表示。

为此,样本选择是2004年6月1日至2011年9月9日的日度数据。

对两列数据进行匹配后处理,得到1552对数据。

1.ADF 检验。

对棉花期货和现货价格进行ADF。

在10%的显著性水平下,棉花现货价格和期货价格均存在单位根,即它们是不平稳的。

但一阶差分后在1%的显著性水平下,差分序列不存在单位根。

表明两个变量序列均是一阶单整的。

2.Johansen 协整检验。

WTI期货价格与现货价格引导关系的实证研究【摘要】本文旨在探讨WTI期货价格与现货价格之间的引导关系,并进行实证研究。

文章首先介绍了现货价格与期货价格的概念和特点,随后分析了WTI期货价格与现货价格的关系,引入了先导关系理论。

接着详细描述了实证研究方法,并通过案例分析探讨了WTI期货价格与现货价格的引导关系。

研究结论指出,WTI期货价格对现货价格存在一定程度的引导作用,但并非绝对的。

本文对研究结果进行了总结,并提出了未来研究方向的展望。

通过本文的研究,有助于更好地理解和预测WTI期货价格与现货价格之间的关系,为投资者和市场监管者提供参考依据。

【关键词】WTI期货价格、现货价格、引导关系、实证研究、先导关系理论、案例分析、研究结论、启示、展望。

1. 引言1.1 研究背景石油是全球主要的能源资源之一,而WTI期货价格与现货价格的关系一直备受关注。

过去几十年来,石油市场的变化影响着全球经济格局,而期货市场作为石油价格形成的重要组成部分,对现货价格也有着重要的引导作用。

近年来,随着国际石油市场价格波动的不断加剧,WTI期货价格与现货价格的关系日益紧密。

石油价格的波动不仅影响到石油生产和消费企业的经营,也对国家经济发展和全球经济形势产生重要影响。

研究WTI期货价格与现货价格的引导关系,既可以帮助企业合理制定价格策略,降低价格波动带来的风险,也可以为政府制定宏观经济政策提供重要参考。

本文旨在通过实证研究,深入探讨WTI期货价格与现货价格之间的引导关系,为石油市场参与者提供决策参考。

通过对先导关系理论的探讨,为研究方法的选择提供理论支持,并结合实证案例进行具体分析,最终形成对研究问题的结论,为未来研究提供启示和展望。

1.2 研究意义WTI期货价格与现货价格引导关系的实证研究对于理解市场价格形成机制、投资决策以及风险管理具有重要意义。

通过深入研究WTI 期货价格与现货价格的引导关系,可以帮助投资者更好地预测未来市场走势,提高投资效益。

我国棉花期货价格与现货价格关系实证研究中瑞金融期货市场非常重要, 在国民经济稳定中始终处于十分重要的地位?期货市场主要有两大功能:价格发现和规避风险,其中价格发现功能是期货市场存在和发展的基础,这一功能发挥的如何,可以衡量一个期货市场的运行效率。

一、期现价格关系由于期货市场是在现货市场的基础上发展起来的,因此期货价格与现货价格之间有着密切的联系。

现货价格是期货价格变动的基础,而期货价格通过交易者对未来价格的预期作用来调节和引导现货价格,实物交割使期货价格最终能够复归于现货价格。

与期货价格构成因素不同,现货价格主要是由生产成本、流通费用、利润和税金四部分构成。

其中利润和税金称为盈利,流通费用包括运杂费、包装费、保管费、损耗金额、经营管理费、利息金额等项目。

与期货价格相比,现货价格具有自由化、短期化、分散化和风险化的特点,不利于市场供求的长期稳定,极易受到外部因素的冲击和影响。

从理论上讲,成熟的期货市场,其期货价格与现货价格之间具有同升同降和收敛一致的特点。

主要原因是影响现货市场的因素同样影响期货市场,所以当现货价格上升,期货价格也上升;现货价格下降,期货价格也下降,二者变动幅度可能不同,但变动方向大多数情况下是相同的;而且,在期货合约在成交后,随着交割月日益临近,持仓费随之逐步下降,现货价格与期货价格之间的价差日益缩小,二者必将收敛一致。

在实际生活中,由于各种原因,它们之间可能会有偏差。

二、我国棉花市场介绍棉花是我国主要的经济作物,在我国的种植周期大致为4 月上中旬至10 月低11月初,先后经过播种出苗期、苗期、现蕾期、花铃期和吐絮期,总共持续200 天左右时间。

棉花是纺织工业的主要原料,也是广大人民的生活必需品,国家重要的战略储备物资。

我国是世界最大的棉花生产国,年产棉花500 万吨以上,占全球总产量的25%左右。

棉花在我国播种较广,新疆、黄河流域和长江流域是我国三大主要产区,其产量各占总产量的三分之一左右,国内主要种植在新疆、河南、山东、河北、江苏,安徽、湖北、安徽等地。

中国农产品期货价格与现货价格关系研究——以玉米期货为例曹萍萍;廖宜静【摘要】在世界经济的发展过程中,期货市场的作用日益凸显,其中,农产品是其不可或缺的组成部分.文章从中国农产品期货市场现状出发,以期货价格与现货价格关系为研究点,选择大宗交易的玉米期货为例,选取2012年1月到2018年2月大连商品交易所历史行情的玉米期货的周收盘价和我国全国玉米现货的周平均价为样本数据(合计710个数据),采用统计学与计量经济学结合的方法,利用单位根检验、协整检验、误差修正、方差分解等方法对玉米期货与现货的价格波动进行说明,由实验结果可知,玉米期现货价格之间存在长期协整关系,较之现货市场,期货市场对于外部冲击反应更加敏捷,在价格发现中发挥主导作用.期货价格波动单方面引导现货价格波动.【期刊名称】《哈尔滨师范大学社会科学学报》【年(卷),期】2018(000)003【总页数】5页(P76-80)【关键词】期货;价格引导;ADF检验;协整检验;方差分解【作者】曹萍萍;廖宜静【作者单位】安徽农业大学,安徽合肥230000;安徽农业大学,安徽合肥230000【正文语种】中文【中图分类】F824.5随着国际金融市场的快速发展,交易品种的扩大,交易技术的提升,我国农产品期货市场规模日渐扩大,功能日益完善,国际市场的参与度也在不断提升。

受到了越来越多的投资者的关注。

在中国经济体制变革与完善的大环境下,我国农产品期货市场可以分为四个阶段:一是初始阶段(1990-1993)。

中国郑州粮食批发市场作为我国首个以现货交易为基础融以期货交易机制的商品交易市场于1990年开业,我国农产品期货交易拉开了序幕。

二是内部改革阶段(1994-1996)。

在此期间,以农产品期货成交量显著增长为特征,但是由于期货市场处于“新生”,各方面不是很完善,存在诸多短板,交易秩序等方面比较混乱。

三是完善调整阶段(1997-2000)。

经过以前年度的调整,加之国家各政府部门对于农产品期货市场的重视,相继出台了一些政策,将期货市场正式推入了平稳发展的轨道。

我国棉花现货价格与期货价格关系的实证研究【摘要】期货市场具有价格发现和规避风险的作用,棉花作为我国重要的经济作物和战略储备,利用期货市场规避棉花价格风险,促进棉花价格发现,维持市场良性运转具有重要的作用。

本文通过棉花期货价格和现货价格进行相关性分析、单位根检验、协整检验、granger因果检验,实证分析了棉花期货价格和现货价格的关系,发现棉花期货价格是现货价格的无偏估计量,期货价格具有对未来现货价格变动趋势进行预测的功能。

【关键词】棉花;期货价格;现货价格;实证研究一、引言纵观期货发展历程,我们不难发现,期货是商品经济发展的必然产物。

特别是19世纪以来,随着世界联系的日益紧密,大宗商品的频繁交易,催生了期货交易,或者严格来说称之为“准期货交易”行为。

直到1848年芝加哥交易所的建立,才有了现代意义上的期货交易。

一直以来,期货交易规避风险和价格发现的基本功能不断被认可。

正是由于认识到了期货的这些特点,从期货产生的一百多年以来,期货交易对象在不断增加,甚至可以说从上世纪七十年代之后呈现交易品种“爆炸式”增长的特点。

交易品种从最初的诸如大豆、玉米、小麦、燕麦、可可、活牛、猪肚等传统农产品,发展到金属期货,诸如黄金、白银、铜,以及能源期货,如原油、颜料油等。

更值得一提的还有金融期货,如外货期货、利率期货。

股指期货。

金融期货作为西方金融创新的成功例证,从上世纪七十年代产生,发展到新世纪,其交易量已经占全球期货交易量的80%,其在某种程度上已经超越了商品期货。

我国期货市场起步晚,发展快。

1990郑州粮食批发市场的开业,标志着我国期货市场的诞生。

1993年,郑州商品交易所推出了标准化合约。

二十多年来,我国期货市场不断整合完善,最终形成了郑州商品交易所、大连商品交易所、上海期货交易所,中国金融期货交易所。

期货品种从最初的农产品发展到能源、化工、贵金属、金融期货等领域。

在农产品期货中,棉花期货作是比较特殊的一个期货品种。

目录第1章绪论 (1)1.1研究背景、目的和意义 (1)1.1.1研究背景 (1)1.1.2研究目的 (2)1.1.3研究意义 (2)1.2国内外文献综述与评价 (2)1.2.1国内综述 (2)1.2.2国外综述 (5)1.3研究内容与结构 (7)1.4研究方法 (7)1.5创新点与不足 (7)第2章期货与现货价格关系的理论基础 (9)2.1期货与现货价格的形成 (9)2.1.1现货价格的形成 (9)2.1.2期货价格的形成 (9)2.1.3期货价格与现货价格的联系与区别 (10)2.2期货价格对现货价格的发现功能 (10)2.3期货价格对现货价格波动的平抑功能 (12)2.4期货市场功能发挥需要具备的条件 (14)2.4.1有大量的期货交易参与者 (14)2.4.2公开集中竞价 (14)2.4.3市场上有适当比例的套期保值者和投机者 (14)2.4.4对期货市场的风险管理科学有效 (15)2.4.5现货价格不受行政干预且波动频繁 (15)第3章中国鸡蛋期货价格与现货价格关系的实证研究 (16)3.1 研究方法介绍 (16)3.1.1 协整检验 (16)3.1.2 误差修正模型 (17)3.1.3 Granger因果关系检验 (18)3.1.4 脉冲响应与方差分解 (19)3.1.5 ARCH模型及ARCH效应检验 (20)3.2变量与数据说明 (21)3.2.1变量选取与数据获取 (22)3.2.2数据的统计性描述 (22)3.3 中国鸡蛋期货价格对现货价格的发现功能分析 (24)3.3.1协整检验 (24)3.3.2 误差修正模型 (26)3.3.3 Granger因果关系检验 (28)3.3.4脉冲响应分析 (29)3.3.5方差分解 (31)3.4中国鸡蛋期货价格平抑现货价格波动的效果分析 (31)3.4.1不直接参与期货交易的平抑波动效果分析 (31)3.4.2直接参与期货交易的平抑波动效果分析 (34)3.5 结论 (36)第4章影响我国农产品期货市场功能发挥的原因分析 (38)4.1从现货市场的角度 (38)4.1.1 农户参与农产品期货市场力不从心 (38)4.1.2 农民未能充分分享农产品期货市场的利益 (38)4.1.3 期货经营机构服务水平不足 (39)4.1.4 政府不当的价格干预与管制 (39)4.2从期货市场的角度 (39)4.2.1上市交易的农产品期货品种不足 (39)4.2.2 期货交易所的组织形式落后 (39)第5章完善我国农产品期货市场运行机制的对策研究 (40)5.1政府和监管者 (40)5.1.1加快推进农产品期权上市 (40)5.1.2加大对农户的培训力度 (40)5.1.3大力发展中介组织 (40)5.1.4完善农产品期货的品种结构 (41)5.1.5建立健全期货市场的法律法规体系 (41)5.1.6加强对现货市场的整顿和完善 (41)5.2 农民 (41)5.3经销商 (42)5.4 期货公司和保险公司 (42)5.4.1 增强涉农期货公司的竞争力 (42)5.4.2 推出和完善“保险+期货”模式 (42)参考文献 (43)致谢 (46)ContentsChapter 1 Introduction (1)1.1 Background, Purpose and S ignificance of The Research (1)1.1.1 Background of The Research (1)1.1.2 Purpose of The Research (2)1.1.3 S ignificance of The Research (2)1.2 T he Domestic and Foreign Literature Review and Evaluation (2)1.2.1 T he Domestic Literature Review and Evaluation (2)1.2.2 T he Foreign Literature Review and Evaluation (5)1.3 Content and Structure of The Research (7)1.4 Methods of T he Research (7)1.5 Innovation Points and Deficiencies (8)Chapter 2 The Theoretical Basis of Relationship between Futures and Spot Prices (9)2.1 T he Formation of The Futures and Spot Prices (9)2.1.1 T he Formation of Spot Prices (9)2.1.2 T he Formation of Futures Prices (9)2.1.3 T he Relation and Distinction between Spot and Futures Prices (10)2.2 The Function of Price Finding of Futures Prices (10)2.3 The Function of F utures Prices Stabilize The V olatility of Spot Prices (12)2.4 T he Conditions that Futures Market Requires to Take Advantage of ItsFunction (14)2.4.1 T here Are a Large Number of Futures Trading Participants (14)2.4.2 B id Together Publicly (15)2.4.3 M arket with Proper Proportion of Hedgers and Speculators (14)2.4.4 S cientific and Effective Risk Management of Futures Market (15)2.4.5 S pot Prices Are Not Subject to Any Administrative Intervention andV olatile (15)Chapter 3 An Empirical Research of Relationship between China's Eggs Futures and Spot Prices (16)3.1 I ntroduction of Research Method (16)3.1.1 C ointegration Test (16)3.1.2 E rror Correction Model (17)3.1.3 Granger Causality Test (18)3.1.4 Impulse Response and Variance Decomposition (19)3.1.5 ARCH Model and ARCH Effect Inspection (20)3.2 V ariables and Data Specification (21)3.2.1 V ariable Selection and Data Acquisition (22)3.2.2 Statistical Description of The Data (22)3.3 The Analysis of Futures Prices's Price Finding Function (24)3.3.1 C ointegration Test (24)3.3.2 E rror Correction Model (26)3.3.3 Granger Causality Test (28)3.3.4 Impulse Response (29)3.3.5 Variance Decomposition (31)3.4 The Analysis of F utures Prices Stabilize The V olatility of Spot Prices (31)3.4.1 N ot Directly Involved in The Futures Trading (31)3.4.2 Directly Involved in The Futures Trading (34)3.5 T he Conclusion (36)Chapter 4 Analysis of Factors which Influence The Agricultural Product Futures Market (38)4.1 F rom The Perspective of The Spot Market (38)4.1.1 F armers Do Not Have Enough Ability to Participate in The FuturesMarket (38)4.1.2 F armers Failed to Fully Share The Interests of The Agricultural ProductFutures Market (38)4.1.3 T he Futures Management Agency's Service Is Insufficient (39)4.1.4 I nappropriate Price Intervention and Control by Government (39)4.2 F rom The Perspective of The Futures Market (39)4.2.1 The Agricultural Products Futures Varieties Is Insufficient (39)4.2.2 T he Organization Form of The Futures Exchange Lags behind (39)Chapter 5 Countermeasures of Perfecting China’s Agricultural Product Futures Market (40)5.1 T he Government and Regulators (40)5.1.1 Accelerate Agricultural Options to Be Listed (40)5.1.2 Increase Farmers' Training (40)5.1.3 Develop Intermediary Organizations (40)5.1.4 Improve The Structure of Varieties of Agricultural Futures (41)5.1.5 Establish A Sound Legal System of Futures Markets (41)5.1.6 Strengthen on The Spot Market Consolidation and Improvement (41)5.2 T he Farmers (41)5.3 T he Dealer (42)5.4 T he Futures and Insurance Company (42)5.4.1 E nhance The Competitiveness of The Companies that Refer toAgricultural Futures (42)5.4.2 L aunch and Perfect "Insurance + Futures" Mode (42)Reference (43)Acknowledgements (46)摘要近几年我国的农产品价格波动频繁,不仅增加了农民的收益风险,挫伤了农民的生产积极性,还造成了市场混乱,给消费者的日常生活带来不便。