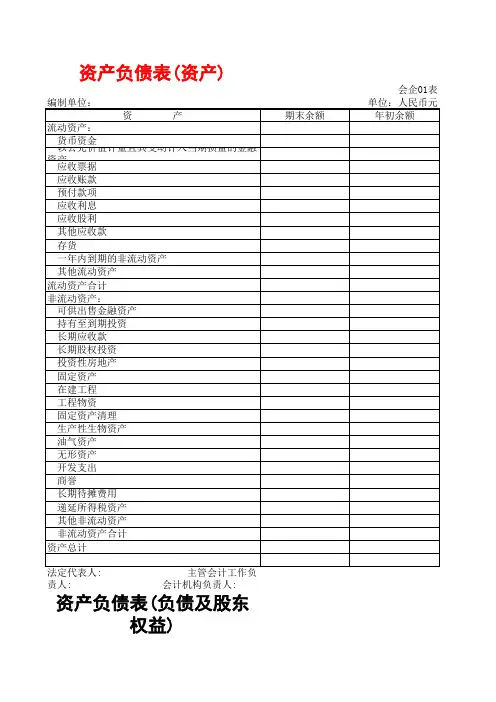

4. “应收账款”项目

反映企业因销售商品、产品和提供劳务等而应向购买单 位收取的各种款项,减去已计提的坏账准备后的净额。

2024/3/31

18

第十九页,编辑于星期二:十点 三十四分。

主要的会计问题

应收账款的确认 坏账的确认及核算方法

2024/3/31

19

第二十页,编辑于星期二:十点 三十四分。

本项目应根据 “长期股权投资” 科目的期 末余额,减去“长期投资减值准备”科目中有关 股权投资减值准备期末余额后的金额填列。

2024/3/31

29

第三十页,编辑于星期二:十点 三十四分。

主要的会计问题

长期股权投资的类型 长期股权投资取得成本的确定 长期股权投资的会计核算方法

2024/3/31

2024/3/31

32

第三十三页,编辑于星期二:十点 三十四分。

长期股权投资的会计核算方法

企业对被投资单位无控制、无共同控制且无重大影 响的,或者企业对其他单位的投资占该单位有表决 权资本总额20%以下,或对其他单位的投资虽占该 单位有表决权资本总额20%或20%以上,但不具有 重大影响的,长期股权投资应当采用成本法核算。

15

第十六页,编辑于星期二:十点 三十四分。

3.“应收票据”项目

反映企业收到的未到期收款也未向银行贴现的应收票据,包括商业承兑 汇票和银行承兑汇票。

2024/3/31

第十七页,编辑于星期二:十点 三十四分。

16

主要的会计问题

应收票据的确认 应收票据的贴现的转让

2024/3/31

17

第十八页,编辑于星期二:十点 三十四分。

2024/3/31

21

第二十二页,编辑于星期二:十点 三十四分。