固定资产处置账务处理图示

- 格式:doc

- 大小:34.50 KB

- 文档页数:1

《企业会计准则第4号——固定资产》解读(三)三、固定资产折旧的会计处理借:制造费用(生产车间计提折旧)管理费用(企业管理部门、未使用的固定资计提折旧)销售费用(企业专设销售部门计提折旧)其他业务成本(企业出租固定资产计提折旧)研发支出(企业研发无形资产时使用固定资计提折旧)在建工程(在建工程中使用固定资产计提折旧)贷:累计折旧四、固定资产后续支出固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等。

后续支出的处理原则为:符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除;不符合固定资产确认条件的,应当计入当期损益。

(一)资本化的后续支出与固定资产有关的更新改造等后续支出,符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除。

企业将固定资产进行更新改造的,应将相关固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的账面价值转入在建工程,并停止计提折旧。

固定资产发生的可资本化的后续支出,通过“在建工程”科目核算。

待固定资产发生的后续支出完工并达到预定可使用状态时,再从在建工程转为固定资产,并按重新确定的使用寿命、预计净残值和折旧方法计提折旧。

(二)费用化的后续支出与固定资产有关的修理费用等后续支出,不符合固定资产确认条件的,应当根据不同情况分别在发生时计入当期管理费用或销售费用。

生产车间使用固定资产发生的修理费用计入管理费用。

企业以经营租赁方式租入的固定资产发生的改良支出,应予资本化,作为长期待摊费用,合理进行摊销。

(1)符合固定资产确认条件的大修理支出应予资本化。

(2)固定资产账面价值=固定资产成本-累计折旧-固定资产减值准备。

第四节固定资产的处置固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。

固定资产处置一般通过“固定资产清理”科目核算。

一、固定资产终止确认的条件固定资产满足下列条件之一的,应当予以终止确认:(1)该固定资产处于处置状态;(2)该固定资产预期通过使用或处置不能产生经济利益。

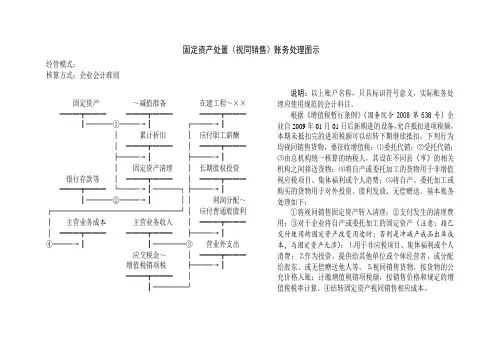

固定资产处置(视同销售)账务处理图示经管模式:核算方式:企业会计准则固定资产~减值准备在建工程~××━━━┳━━━━━━┳━━━━━━┳━━━┃────①───→┃┌───→┃│累计折旧│应付职工薪酬│━━━┳━━━│━━━┳━━━├───→┃├───→┃│固定资产清理│长期股权投资银行存款等│━━━┳━━━│━━━┳━━━━━━┳━━━└───→┃────┐├───→┃┃────②───→┃││利润分配~┌───────────────────┘│应付普通股股利│主营业务成本主营业务收入│━━━┳━━━│━━━┳━━━━━━┳━━━├───→┃④───→┃┃─────③营业外支出应交税金~│━━━┳━━━增值税销项税├───→┃━━━┳━━━│┃─────┘说明:以上账户名称,只具标识符号意义,实际账务处理应使用规范的会计科目。

根据《增值税暂行条例》(国务院令2008第538号)企业自2009年01月01日后新购进的设备,允许抵扣进项税额,本期未抵扣完的进项税额可以结转下期继续抵扣。

下列行为均视同销售货物,要征收增值税:⑴委托代销;⑵受托代销;⑶由总机构统一核算的纳税人,其设在不同县(市)的相关机构之间移送货物;⑷将自产或委托加工的货物用于非增值税应税项目、集体福利或个人消费;⑸将自产、委托加工或购买的货物用于对外投资、股利发放、无偿赠送。

基本账务处理如下:①将视同销售固定资产转入清理;②支付发生的清理费用;③对于企业将自产或委托加工的固定资产(注意:指已交付使用的固定资产改变用途时;否则是冲减产成品出库成本,与固定资产无涉):⒈用于非应税项目、集体福利或个人消费;⒉作为投资,提供给其他单位或个体经营者、或分配给股东、或无偿赠送他人等。

⒊视同销售货物,按货物的公允价格入账;计缴增值税销项税额,按销售价格和规定的增值税税率计算。

④结转固定资产视同销售相应成本。

固定资产处置账务处理图示

经管模式:

核算方式:企业会计准则

固定资产~减值准备

━━━┳━━━━━━┳━━━

┃────①───→┃

│累计折旧

│━━━┳━━━

├───→┃

应交税金~│固定资产清理应收账款、增值税销项、等│━━━┳━━━原材料等━━━┳━━━└───→┃━━━┳━━━┃────②───→┃────③───→┃

银行存款│┃其他应收款━━━┳━━━│┃━━━┳━━━┃────┘┃────④───→┃

营业外收入┃营业外支出━━━┳━━━┃━━━┳━━━┃←───⑥────┃────⑤───→┃

说明:以上账户名称,只具标识符号意义,实际账务处理应使用规范的会计科目。

因出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等处置固定资产,其会计处理应通过“固定资产清理”科目进行核算,一般经过以下几个步骤:

①固定资产转入清理。

②发生的固定资产清理费用、计缴的税费(注意:出售房屋建筑物等不动产的,应缴增值税11%及附加地税,出售增值税应税货物的,应缴增值税3%减按2%及附加地税;未分别核算或核算不清的,由主管税务机关核定);③出售固定资产收入、残料及变价收入的处理。

④保险赔偿的处理;⑤清理净损失的处理:清理完成后的净损失,属于生产经营期间正常的处理损失的,记入“处置非流动资产损失”明细;属于生产经营期间由于自然灾害等非正常原因造成的,记入“非常损失”细目;⑥清理净收益的处理。

【当以旧车抵债】⑴签订抵债协议,双方应按产权转移书据贴花;⑵应向债权方提供“二手车发票”(由二手车经销、经纪、或拍卖企业任一出具)、机动车登记证,车辆行驶证,保险单证等。

对方凭抵债协议,及上述二手车发票等手续办理车辆过户;⑶属销货行为,应计缴增值税及附加,发生利得应交企业所得税。