港股上市公司私有化情况介绍ppt课件

- 格式:ppt

- 大小:782.44 KB

- 文档页数:11

上市公司私有化上市公司私有化 (Privatization),是指对上市公司(目标公司)拥有控制权的股东(持股30%或以上)或其一致行动人(如其全资子公司),以终止目标公司的上市地位为目的,通过向目标公司的独立股东(控制权股东或其一致行动人以外的少数股东)进行要约收购使得目标公司的股权分布不再符合上市要求,或者通过对目标公司进行吸收合并并将目标公司注销,或者基于资本重组考虑而通过计划安排(a scheme of arrangements)注销公众股东所持股份等方式,所进行的上市公司并购活动。

就A股公司而言,该等私有化通常要受《公司法》、《证券法》、《上市公司收购管理办法》、《上市公司持股变动信息披露管理办法》、《上市公司章程指引(2006年修订)》以及《上市公司股东大会规则》等法规的约束。

就H股公司而言,除了要受国内相关适用法律的约束以外,该等私有化还要受《公司条例》、香港证监会《公司收购、合并及股份购回守则》以及香港联交所《主板上市规则》或《创业板上市规则》等相关条款的规管。

如果目标公司已发行美国存托证(ADR),则尚需受美国法律的管辖。

例如,中石油(0857.HK)对吉林化工(0368.HK)的私有化过程中,就涉及到吉林化工发行的A股、H股以及ADR,因此要受三地的法律约束及监管。

通过附先决条件的要约收购实现私有化控制权股东或其一致行动人(以下统称收购人或要约人),可以通过向目标公司的全体独立股东发出收购要约,将上市公司私有化。

鉴于该等要约是以终止目标公司的上市地位为目的,因此通常附有一个重要的生效要件:于要约到期日,未登记预受要约的独立股东所持公司股票量低于上市标准所要求的最低公众持股量。

关于最低公众持股量,《证券法》第50条的要求为:公开发行的股份达到公司股份总数的百分之二十五以上;公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上。

因此,对于A股公司而言,欲实现目标公司的私有化,收购人在收购完成后需要合共持有目标公司75%(对于股本总额超过4亿元的为90%)或以上的股份。

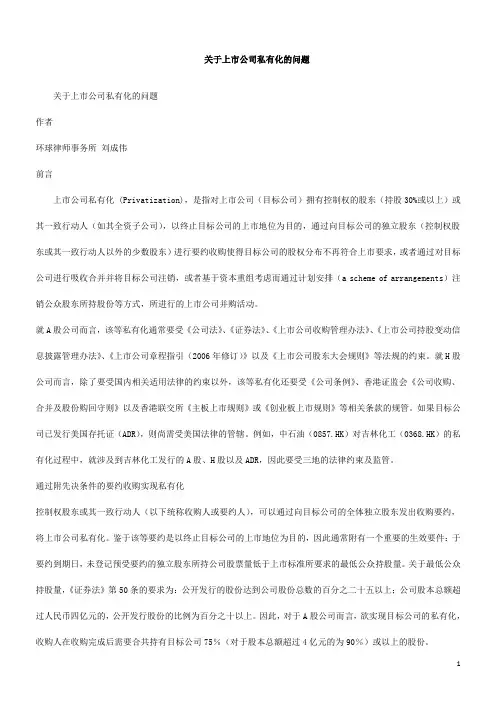

关于上市公司私有化的问题关于上市公司私有化的问题作者环球律师事务所刘成伟前言上市公司私有化 (Privatization),是指对上市公司(目标公司)拥有控制权的股东(持股30%或以上)或其一致行动人(如其全资子公司),以终止目标公司的上市地位为目的,通过向目标公司的独立股东(控制权股东或其一致行动人以外的少数股东)进行要约收购使得目标公司的股权分布不再符合上市要求,或者通过对目标公司进行吸收合并并将目标公司注销,或者基于资本重组考虑而通过计划安排(a scheme of arrangements)注销公众股东所持股份等方式,所进行的上市公司并购活动。

就A股公司而言,该等私有化通常要受《公司法》、《证券法》、《上市公司收购管理办法》、《上市公司持股变动信息披露管理办法》、《上市公司章程指引(2006年修订)》以及《上市公司股东大会规则》等法规的约束。

就H股公司而言,除了要受国内相关适用法律的约束以外,该等私有化还要受《公司条例》、香港证监会《公司收购、合并及股份购回守则》以及香港联交所《主板上市规则》或《创业板上市规则》等相关条款的规管。

如果目标公司已发行美国存托证(ADR),则尚需受美国法律的管辖。

例如,中石油(0857.HK)对吉林化工(0368.HK)的私有化过程中,就涉及到吉林化工发行的A股、H股以及ADR,因此要受三地的法律约束及监管。

通过附先决条件的要约收购实现私有化控制权股东或其一致行动人(以下统称收购人或要约人),可以通过向目标公司的全体独立股东发出收购要约,将上市公司私有化。

鉴于该等要约是以终止目标公司的上市地位为目的,因此通常附有一个重要的生效要件:于要约到期日,未登记预受要约的独立股东所持公司股票量低于上市标准所要求的最低公众持股量。

关于最低公众持股量,《证券法》第50条的要求为:公开发行的股份达到公司股份总数的百分之二十五以上;公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上。

上市公司私有化上市公司私有化上市公司私有化,是指对上市公司目标公司拥有控制权的股东持股30或以上或其一致行动人如其全资子公司,以终止目标公司的上市地位为目的,通过向目标公司的独立股东控制权股东或其一致行动人以外的少数股东进行要约收购使得目标公司的股权分布不再符合上市要求,或者通过对目标公司进行吸收合并并将目标公司注销,或者基于资本重组考虑而通过计划安排注销公众股东所持股份等方式,所进行的上市公司并购活动。

就股公司而言,该等私有化通常要受《公司法》、《证券法》、《上市公司收购管理办法》、《上市公司持股变动信息披露管理办法》、《上市公司章程指引2019年修订》以及《上市公司股东大会规则》等法规的约束。

就股公司而言,除了要受国内相关适用法律的约束以外,该等私有化还要受《公司条例》、香港证监会《公司收购、合并及股份购回守则》以及香港联交所《主板上市规则》或《创业板上市规则》等相关条款的规管。

如果目标公司已发行美国存托证,则尚需受美国法律的管辖。

例如,中石油0857对吉林化工0368的私有化过程中,就涉及到吉林化工发行的股、股以及,因此要受三地的法律约束及监管。

通过附先决条件的要约收购实现私有化控制权股东或其一致行动人以下统称收购人或要约人,可以通过向目标公司的全体独立股东发出收购要约,将上市公司私有化。

鉴于该等要约是以终止目标公司的上市地位为目的,因此通常附有一个重要的生效要件于要约到期日,未登记预受要约的独立股东所持公司股票量低于上市标准所要求的最低公众持股量。

关于最低公众持股量,《证券法》第50条的要求为公开发行的股份达到公司股份总数的百分之二十五以上;公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上。

因此,对于股公司而言,欲实现目标公司的私有化,收购人在收购完成后需要合共持有目标公司75%对于股本总额超过4亿元的为90%或以上的股份。

例如,中石油在其对锦州石化000763的收购要约中,以及中石化0386在其。

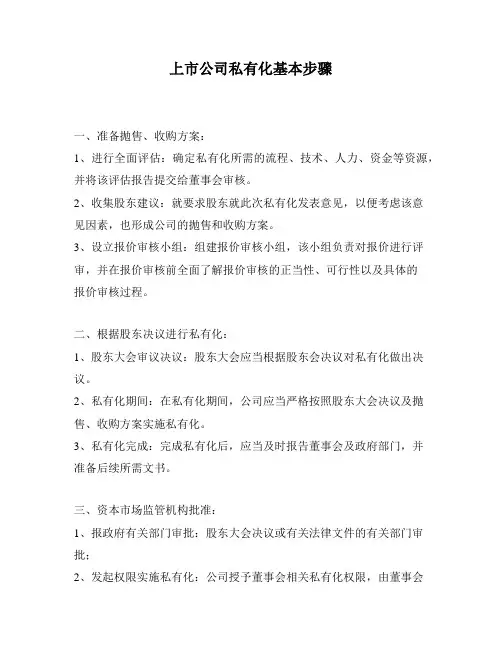

上市公司私有化基本步骤

一、准备抛售、收购方案:

1、进行全面评估:确定私有化所需的流程、技术、人力、资金等资源,并将该评估报告提交给董事会审核。

2、收集股东建议:就要求股东就此次私有化发表意见,以便考虑该意

见因素,也形成公司的抛售和收购方案。

3、设立报价审核小组:组建报价审核小组,该小组负责对报价进行评审,并在报价审核前全面了解报价审核的正当性、可行性以及具体的

报价审核过程。

二、根据股东决议进行私有化:

1、股东大会审议决议:股东大会应当根据股东会决议对私有化做出决议。

2、私有化期间:在私有化期间,公司应当严格按照股东大会决议及抛售、收购方案实施私有化。

3、私有化完成:完成私有化后,应当及时报告董事会及政府部门,并

准备后续所需文书。

三、资本市场监管机构批准:

1、报政府有关部门审批:股东大会决议或有关法律文件的有关部门审批;

2、发起权限实施私有化:公司授予董事会相关私有化权限,由董事会

根据有关章程批准私有化;

3、向证券市场监管机构报告:彻底完成上述步骤后,公司需向国家证券市场监管机构报告有关情况,证券市场监管机构拟出公众参与机制,确保私有化的公正性和低成本性。

四、私有化实施:

1、分配公司资产:根据董事会关于私有化方案的计划,将公司的资产

划分给参与股东;

2、付款完成:确认所有付款后,股东及发起人收到证券;

3、公司登记:根据私有化方案,重新登记公司注册;

4、私有化公示:公司正式完成私有化后,公布于有关报刊媒体上并进

行公布通知;

5、宣告完成:最终宣布这次私有化法律程序完成,股份划转后,公司

私有化实现。

上市公司私有化上市公司私有化 (Privatization),是指对上市公司(目标公司)拥有控制权的股东(持股30%或以上)或其一致行动人(如其全资子公司),以终止目标公司的上市地位为目的,通过向目标公司的独立股东(控制权股东或其一致行动人以外的少数股东)进行要约收购使得目标公司的股权分布不再符合上市要求,或者通过对目标公司进行吸收合并并将目标公司注销,或者基于资本重组考虑而通过计划安排(a scheme of arrangements)注销公众股东所持股份等方式,所进行的上市公司并购活动。

就A股公司而言,该等私有化通常要受《公司法》、《证券法》、《上市公司收购管理办法》、《上市公司持股变动信息披露管理办法》、《上市公司章程指引(2006年修订)》以及《上市公司股东大会规则》等法规的约束。

就H股公司而言,除了要受国内相关适用法律的约束以外,该等私有化还要受《公司条例》、香港证监会《公司收购、合并及股份购回守则》以及香港联交所《主板上市规则》或《创业板上市规则》等相关条款的规管。

如果目标公司已发行美国存托证(ADR),则尚需受美国法律的管辖。

例如,中石油(0857.HK)对吉林化工(0368.HK)的私有化过程中,就涉及到吉林化工发行的A股、H股以及ADR,因此要受三地的法律约束及监管。

通过附先决条件的要约收购实现私有化控制权股东或其一致行动人(以下统称收购人或要约人),可以通过向目标公司的全体独立股东发出收购要约,将上市公司私有化。

鉴于该等要约是以终止目标公司的上市地位为目的,因此通常附有一个重要的生效要件:于要约到期日,未登记预受要约的独立股东所持公司股票量低于上市标准所要求的最低公众持股量。

关于最低公众持股量,《证券法》第50条的要求为:公开发行的股份达到公司股份总数的百分之二十五以上;公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上。

因此,对于A股公司而言,欲实现目标公司的私有化,收购人在收购完成后需要合共持有目标公司75%(对于股本总额超过4亿元的为90%)或以上的股份。

关于上市公司私有化的问题关于上市公司私有化的问题作者环球律师事务所刘成伟前言上市公司私有化 (Privatization),是指对上市公司(目标公司)拥有控制权的股东(持股30%或以上)或其一致行动人(如其全资子公司),以终止目标公司的上市地位为目的,通过向目标公司的独立股东(控制权股东或其一致行动人以外的少数股东)进行要约收购使得目标公司的股权分布不再符合上市要求,或者通过对目标公司进行吸收合并并将目标公司注销,或者基于资本重组考虑而通过计划安排(a scheme of arrangements)注销公众股东所持股份等方式,所进行的上市公司并购活动。

就A股公司而言,该等私有化通常要受《公司法》、《证券法》、《上市公司收购管理办法》、《上市公司持股变动信息披露管理办法》、《上市公司章程指引(2006年修订)》以及《上市公司股东大会规则》等法规的约束。

就H股公司而言,除了要受国内相关适用法律的约束以外,该等私有化还要受《公司条例》、香港证监会《公司收购、合并及股份购回守则》以及香港联交所《主板上市规则》或《创业板上市规则》等相关条款的规管。

如果目标公司已发行美国存托证(ADR),则尚需受美国法律的管辖。

例如,中石油(0857.HK)对吉林化工(0368.HK)的私有化过程中,就涉及到吉林化工发行的A股、H股以及ADR,因此要受三地的法律约束及监管。

通过附先决条件的要约收购实现私有化控制权股东或其一致行动人(以下统称收购人或要约人),可以通过向目标公司的全体独立股东发出收购要约,将上市公司私有化。

鉴于该等要约是以终止目标公司的上市地位为目的,因此通常附有一个重要的生效要件:于要约到期日,未登记预受要约的独立股东所持公司股票量低于上市标准所要求的最低公众持股量。

关于最低公众持股量,《证券法》第50条的要求为:公开发行的股份达到公司股份总数的百分之二十五以上;公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上。