财务指标分析公式汇总

- 格式:docx

- 大小:24.58 KB

- 文档页数:3

财务指标分析公式汇总

引言概述:

财务指标分析是企业财务管理中的重要环节,通过对企业财务数据的分析和计算,可以评估企业的财务状况和经营绩效。在进行财务指标分析时,我们需要掌握一些常用的财务指标分析公式,以便更好地理解和解读财务数据。本文将为大家汇总一些常用的财务指标分析公式,并按照一、二、三、四四个部分进行介绍。

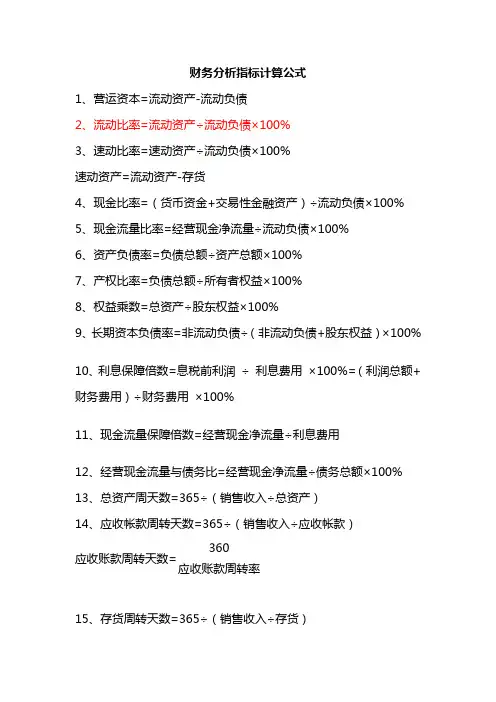

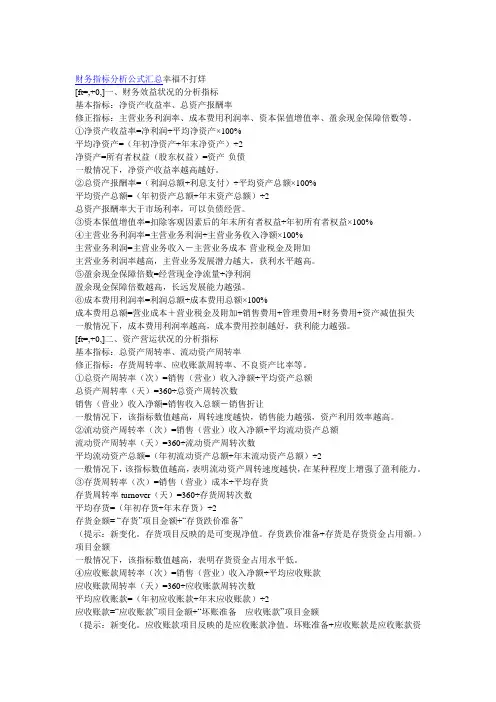

一、盈利能力分析

1.1 净利润率(Net Profit Margin):

净利润率 = 净利润 / 营业收入

净利润率是衡量企业盈利能力的重要指标,它反映了企业在销售一定规模产品或提供一定规模服务后,实际获得的净利润占销售收入的比例。

1.2 毛利率(Gross Profit Margin):

毛利率 = (销售收入 - 销售成本) / 销售收入

毛利率是衡量企业销售产品或提供服务后,扣除直接与销售相关的成本后,实际获得的毛利占销售收入的比例。它可以反映企业的产品定价和成本控制能力。

1.3 资产收益率(Return on Assets, ROA):

资产收益率 = 净利润 / 总资产

资产收益率是衡量企业利用其资产创造利润能力的指标,它反映了企业在运营过程中,每一单位资产所创造的净利润水平。

二、偿债能力分析

2.1 速动比率(Quick Ratio): 速动比率 = (流动资产 - 存货) / 流动负债

速动比率是衡量企业在偿还短期债务时,能够立即变现的流动资产占流动负债的比例。它可以反映企业的短期偿债能力。

2.2 产权比率(Equity Ratio):

产权比率 = 股东权益 / 总资产

产权比率是衡量企业资产的所有者权益占总资产的比例。它可以反映企业的财务稳定性和偿债能力。

2.3 有息负债比率(Interest-Bearing Debt Ratio):

有息负债比率 = 有息负债 / 股东权益

有息负债比率是衡量企业有息负债占股东权益的比例。它可以反映企业对外借款的依赖程度和偿债能力。

三、运营能力分析

3.1 应收账款周转率(Accounts Receivable Turnover):

应收账款周转率 = 营业收入 / 平均应收账款

应收账款周转率是衡量企业应收账款的收回速度的指标,它反映了企业应收账款的周转效率。

3.2 存货周转率(Inventory Turnover):

存货周转率 = 营业成本 / 平均存货

存货周转率是衡量企业存货的周转速度的指标,它反映了企业存货的周转效率。

3.3 总资产周转率(Total Asset Turnover):

总资产周转率 = 营业收入 / 平均总资产 总资产周转率是衡量企业利用其总资产创造销售收入能力的指标,它反映了企业的资产利用效率。

四、现金流量分析

4.1 经营活动现金流量比率(Operating Cash Flow Ratio):

经营活动现金流量比率 = 经营活动现金流量净额 / 净利润

经营活动现金流量比率是衡量企业经营活动中现金流量的质量和可持续性的指标,它反映了企业净利润中有多少来自于经营活动的现金流入。

4.2 现金流动负债比率(Cash Debt Coverage Ratio):

现金流动负债比率 = 经营活动现金流量净额 / 平均流动负债

现金流动负债比率是衡量企业经营活动现金流量是否足够偿还流动负债的指标,它反映了企业偿债能力的现金基础。

4.3 现金流量回报率(Cash Return on Investment, CROI):

现金流量回报率 = 经营活动现金流量净额 / 平均投资

现金流量回报率是衡量企业经营活动现金流量对投资回报的指标,它反映了企业每一单位投资所获得的经营活动现金流量。

结论:

通过对财务指标分析公式的了解和应用,我们可以更加准确地评估企业的财务状况和经营绩效。不同的财务指标反映了企业不同方面的运营情况,综合运用这些指标可以帮助我们全面了解企业的财务状况,并作出科学的决策。因此,熟练掌握财务指标分析公式对于企业财务管理人员和投资者来说是非常重要的。