21世纪中国经济增长因素分析-莫亚军

- 格式:doc

- 大小:151.50 KB

- 文档页数:6

21世纪中国经济增长的动力分析摘要:人们都说21世纪是中国的世纪,中国的经济增长是拉动世界增长的原动力。

本次,我们小组采用多元线性回归分析方法对1980~2010年中国经济增长,及其影响因素进行研究,希望通过研究劳动力投入、资本投资、科研投资、消费需求对国内生产总值的影响,寻求这些变量对中国国内产出的相关关系,并对模型进行检验与修正,得出最终模型,并寻找相应的对策。

关键词:经济增长、消费需求、资本投资、科研投入、劳动人口。

一、文献综述(一)经济增长理论古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。

(二)影响因素的分析:首先,我们用GDP表示中国经济增长,从古典增长理论可以看出,社会财富的增长是经济增长的中心,所以我们小组认为投入到社会的物质资本是经济增长的最基本动力,我们引入变量固定资产投资总额来表示投入到社会的物质资本。

引入劳动人数这个变量,来表示生产劳动对财富增长的影响。

再根据现代经济增长理论,我们引入科研投资来表示知识、技术进步对经济增长的影响。

而目前,中国CPI指数正处于高位,我们也希望探讨居民消费价格指数是否会影响到经济增长。

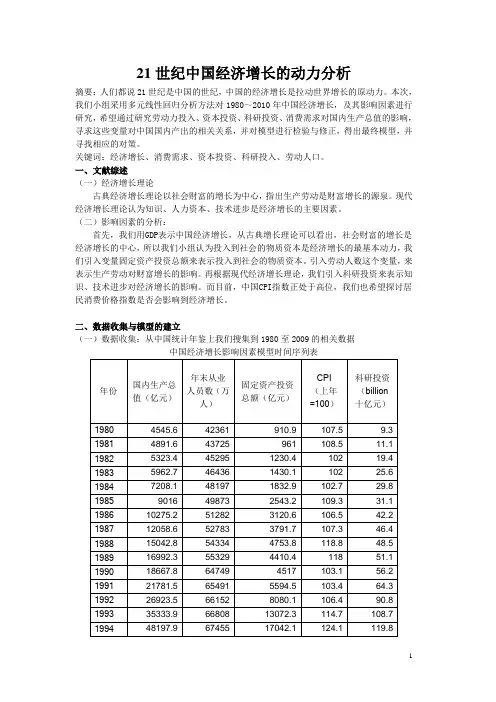

二、数据收集与模型的建立(一)数据收集:从中国统计年鉴上我们搜集到1980至2009的相关数据中国经济增长影响因素模型时间序列表年份国内生产总值(亿元)年末从业人员数(万人)固定资产投资总额(亿元)CPI(上年=100)科研投资(billion十亿元)1980 4545.6 42361 910.9 107.5 9.3 1981 4891.6 43725 961 108.5 11.1 1982 5323.4 45295 1230.4 102 19.4 1983 5962.7 46436 1430.1 102 25.6 1984 7208.1 48197 1832.9 102.7 29.8 1985 9016 49873 2543.2 109.3 31.1 1986 10275.2 51282 3120.6 106.5 42.2 1987 12058.6 52783 3791.7 107.3 46.4 1988 15042.8 54334 4753.8 118.8 48.5 1989 16992.3 55329 4410.4 118 51.1 1990 18667.8 64749 4517 103.1 56.2 1991 21781.5 65491 5594.5 103.4 64.3 1992 26923.5 66152 8080.1 106.4 90.8 1993 35333.9 66808 13072.3 114.7 108.7 1994 48197.9 67455 17042.1 124.1 119.81995 60793.7 68065 20019.3 117.1 143.11996 71176.6 68950 22913.5 108.3 165.11997 78973 69820 24941.1 102.8 184.51998 84402.3 70637 28406.2 99.2 206.31999 89677.1 71394 29854.7 98.6 245.02000 99214.6 72085 32917.7 100.4 328.22001 109655.2 73025 37213.5 100.7 457.72002 120332.7 73740 43499.9 99.2 610.22003 135822.8 74432 55566.6 101.2 778.72004 159878.3 75200 70477.4 103.9 954.22005 184937.4 75825 88773.6 101.8 1081.42006 216314.4 76400 109998.2 101.5 1214.52007 265810.3 76990 137323.9 104.8 1356.82008 314045.4 77480 172828.4 105.9 1560.32009 340903 77995 224598.8 99.3 1707.3资料来源:中经网统计数据库,中国统计年鉴。

浅谈中国经济增长的影响因素【摘要】经济发展的水平和方向一直是每个国家重点关注的问题。

中国经济正步入飞速发展阶段,如何克服历史遗留问题、结合中国特殊的国情来把握好经济发展的航帆,成了历届政府和宏观调控部门的重大任务。

本文以索洛模型为基础,从技术、劳动力和资源等方面,简要分析了当前中国经济的增长因素和有待改善的方面。

【关键词】经济增长技术劳动力储蓄詹姆斯.托宾曾经说过:”增长问题并没有什么新东西,只不过是为古老的问题穿上了一件新衣。

”中国经济正在快速发展中,虽然中国已经属于经济大国的范畴,但由于中国特殊的市场背景和巨大的人口压力,迫切需要我们对中国经济增长问题进行深入研究并提出建议。

经济增长,通常是指在一个较长的时间跨度上,一个国家人均产出(或人均收入)水平的持续增加。

根据宏观经济学中著名的索洛模型,我们把生产要素——劳动与资本——以及生产技术作为经济产出的源泉,所以收入的差别必然也来自于资本、劳动和技术的差别。

中国经济飞速增长的一个原因来自技术进步。

有学者认为,技术进步可以分为水平差异型和垂直阶梯型。

水平差异型技术进步主要指商品本身的多样化;垂直阶梯型技术进步主要指在产品生产技术趋于稳定和成熟后,取而代之的是产品外观设计的改进或是产品性能和质量的提升。

相比在垂直阶梯型技术进步,知识溢出在水平差异型技术进步模式中非常重要,国际间的知识溢出直接影响了发达国家和发展中国家在长期内的创新增长率。

1978年改革开放,无疑是给中国经济带来了崭新的生命力,其中一个重要的影响作用就是接受到了国际上发达国家的知识溢出,使中国落后的生产技术得到迅速发展。

伴随着这些国际知识溢出,中国市场造就了独具中国特色的产品:“山寨货”。

山寨企业和产品在我国已不是个别现象,俨然已经成为一种企业经营模式和涉及数百万从业者的普遍现象。

对于“山寨”这个本身的现象,确实称的上是具有明显的创新意识,“山寨”也能够提高市场活力和消费者福利。

但是从国家经济发展的角度来看,我认为“山寨”还是弊大于利的,首先山寨现象一旦规范不当,有时可能走上抄袭和侵犯他人知识产权的道路,这也是山寨企业在发展之初最容易犯的一个错误。

提升全要素生产率与促进经济高质量增长

龚六堂

【期刊名称】《国家现代化建设研究》

【年(卷),期】2024(3)1

【摘要】改革开放以来,我国人均国内生产总值与高收入国家水平的距离进一步缩小,显示我国将会较快迈入中高收入国家行列。

在新的发展阶段,我国需要完整、准确和全面贯彻新发展理念,加快构建新发展格局,保持经济高质量增长。

经济的高质量增长需要质的有效提升和量的合理增长。

本文比较分析了世界各国在人均国内生产总值超过1万美元后的经济增长特征,指出此时影响不同国家经济增长速度的最重要因素是全要素生产率的提升。

基于此,本文提出了提升全要素生产率以促进我国经济高质量增长的实际途径和政策建议。

【总页数】16页(P67-82)

【作者】龚六堂

【作者单位】北京大学

【正文语种】中文

【中图分类】F124.3

【相关文献】

1.扩大对外开放,提升外贸、外资促进经济增长的质量——评《对外贸易、外资促进经济增长路径的比较研究》

2.科技人才促进中国经济高质量发展了吗?\r——基于科技人才对全要素生产率增长效应的实证检验

3.“营改增”是否提升了全要素

生产率?——兼论中国经济高质量增长的制度红利4.科技创新促进中国海洋经济高质量发展了吗——基于科技创新对海洋经济绿色全要素生产率影响的实证检验5.消费增长能否提升经济增长质量——基于全要素生产率的分析

因版权原因,仅展示原文概要,查看原文内容请购买。

经济增长模型与因素经济增长是一个国家或地区的经济总量在一定时期内增加的过程。

对于经济学家和政策制定者来说,了解经济增长的模型和因素至关重要,因为这可以帮助他们更好地理解和引导经济发展的路径。

本文将探讨经济增长的模型以及影响经济增长的主要因素。

一、经济增长模型1. 杜里亚模型杜里亚模型是一个描述经济增长的基本框架。

该模型包含了几个关键要素:劳动力、资金投入、物质资源、技术进步和产出。

杜里亚模型认为,随着时间的推移,劳动力的增加、技术进步和资金投入都将推动产出的增长。

2. 劳动力驱动模型劳动力驱动模型是指经济增长是由劳动力总量的增加驱动的。

这意味着,通过提高劳动力参与经济生产的数量和质量,可以实现经济增长。

3. 资本积累模型资本积累模型认为,通过增加资本投资,可以推动经济增长。

资本投资包括物质资本和人力资本,通过增加投资来提高生产效率和创造更多的就业机会。

二、影响经济增长的因素1. 技术进步技术进步是经济增长的主要推动力之一。

通过引入新的生产技术和生产方法,提高生产效率和生产能力,从而推动经济增长。

2. 投资投资是经济增长的重要因素之一。

通过增加资本投资,可以提高生产力和生产效率,实现经济增长。

3. 劳动力素质劳动力素质的提高对经济增长起到至关重要的作用。

通过教育和培训,提高劳动者的技能水平和知识能力,可以提高劳动力的生产力,进而推动经济增长。

4. 自由贸易自由贸易可以促进资源的有效配置和技术的传播,从而提高生产效率和竞争力,推动经济增长。

5. 制度环境制度环境对经济增长有着重要的影响。

稳定的政治环境、健全的法律体系和清晰的产权保护可以促进创新和投资,推动经济增长。

6. 环境可持续性环境可持续性是经济增长的重要考量因素之一。

可持续的资源利用和环境保护可以维系经济发展的长期稳定性。

总结起来,经济增长模型是了解经济增长的基本框架,可以帮助我们理解经济增长的原理和规律。

而影响经济增长的因素则是推动经济增长的动力,包括技术进步、投资、劳动力素质、自由贸易、制度环境和环境可持续性等。

碳中和目标下最优经济增长路径分析目录一、内容概要 (2)1.1 背景介绍 (2)1.2 研究意义 (3)1.3 文献综述 (4)二、碳中和目标概述 (6)2.1 碳中和定义 (7)2.2 碳中和目标的时间线 (8)2.3 碳中和目标的全球态势 (9)三、最优经济增长路径的理论基础 (10)3.1 经济增长理论 (12)3.2 碳排放理论 (13)3.3 可持续发展理论 (14)四、碳中和目标下的最优经济增长路径分析 (15)4.1 碳排放与经济增长的关系 (17)4.2 投资与技术创新 (18)4.3 产业结构调整与升级 (19)4.4 政策支持与引导 (20)五、案例分析 (22)5.1 国际典型案例 (23)5.2 国内典型案例 (25)六、政策建议 (26)6.1 加强碳排放监管 (27)6.2 推动绿色投资 (28)6.3 优化产业结构 (29)6.4 完善政策体系 (30)七、结论与展望 (31)7.1 主要结论 (32)7.2 研究展望 (33)一、内容概要本文档旨在分析在碳中和目标下,如何实现最优经济增长路径。

我们将回顾碳中和目标的背景和意义,以便更好地理解其对经济增长的影响。

我们将探讨碳中和目标对不同行业和地区的影响,以及可能面临的挑战和机遇。

在此基础上,我们将提出一系列政策建议,以引导企业和政府在实现碳中和目标的同时,保持经济增长。

碳中和目标对经济增长的直接影响:包括能源结构调整、产业结构调整、技术创新等方面的影响。

碳中和目标对不同行业的影响:分析各行业的碳排放情况,以及在实现碳中和目标过程中可能面临的挑战和机遇。

碳中和目标对地区发展的影响:探讨不同地区在实现碳中和目标过程中的差异性,以及如何通过区域合作来实现最优经济增长路径。

通过对碳中和目标下的最优经济增长路径进行深入分析,本文档旨在为政府、企业和研究机构提供有益的参考,以共同推动全球经济实现可持续发展。

1.1 背景介绍随着全球气候变化问题日益严峻,碳中和成为各国共同关注的焦点。

人口负增长背景下中国经济发展的挑战和机遇目录一、内容综述 (2)1.1 背景介绍 (3)1.2 研究意义 (4)二、人口负增长对中国经济的影响 (5)2.1 劳动力市场变化 (6)2.2 消费需求变化 (7)2.3 社会保障压力 (9)2.4 资源配置与利用 (10)三、中国经济发展的挑战 (11)3.1 经济增速放缓 (12)3.2 结构调整压力 (13)3.3 创新驱动发展 (14)3.4 环境保护与可持续发展 (16)四、中国经济发展的机遇 (16)4.1 新兴产业的发展 (18)4.2 科技创新与产业升级 (19)4.3 扩大内需与消费升级 (20)4.4 国际化与“一带一路”倡议 (22)五、应对策略与建议 (22)5.1 优化劳动力市场 (23)5.2 提高劳动生产率 (25)5.3 加强社会保障体系建设 (26)5.4 推动创新驱动发展战略 (27)六、结论与展望 (28)6.1 主要结论 (30)6.2 未来展望 (31)一、内容综述在人口负增长背景下,中国经济发展面临的挑战和机遇尤为引人关注。

作为世界上最大的发展中国家,中国面临着人口结构变化带来的多重影响,不仅在经济领域,也在社会、文化等多个方面产生深远影响。

挑战与机遇并存,关键在于如何把握和应对。

人口负增长对经济增长的动力产生直接影响,劳动力供给的减少可能导致劳动力市场紧缩,进而影响到产业的转型升级和科技创新的步伐。

人口结构老龄化加剧,社会保障压力增大,对养老、医疗等公共服务的需求急剧增长,财政压力随之增大。

人口负增长也可能影响消费需求和消费模式,对产业结构和市场布局带来挑战。

挑战与机遇往往并存,在人口负增长的背景下,也为中国经济发展带来了一些新的机遇。

随着劳动力成本的提高,可能会推动产业向更高效、创新的方向转型升级,促进自动化和智能化技术的发展。

这也将促使中国更加重视人才培养和教育投入,推动人力资本的提升。

人口结构的变化也将催生新的消费需求和消费模式,为经济发展注入新的活力。

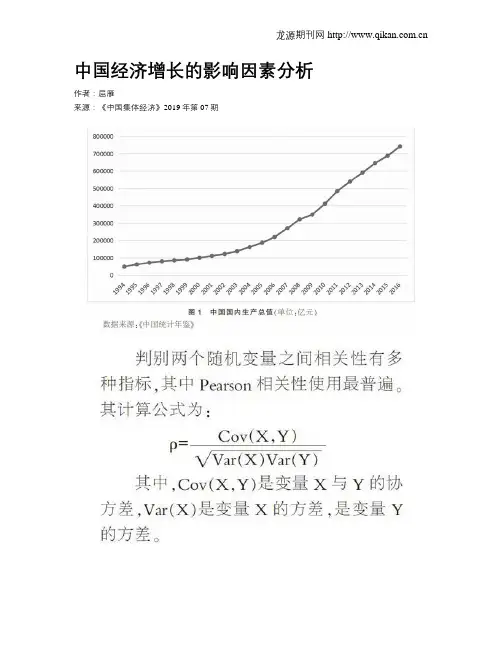

中国经济增长的影响因素分析作者:屈雁来源:《中国集体经济》2019年第07期摘要:文章研究影响中国经济增长的因素,选取了国内生产总值作为因变量,将全国居民消费总支出、全国固定资本形成总额、 R&D经费支出、教育经费等四个潜在影响因素作为自变量。

在收集数据之后进行相关性分析和回归分析,分别建立因变量和四个自变量之间的一元回归模型,通过对模型结果的分析得到四个潜在影响因素对中国经济增长的具体影响。

最后,根据实证分析提出关于促进中国经济增长的建议。

关键词:国内生产总值;影响因素;Pearson相关性;回归模型一、研究背景与研究意义自改革开放以来,中国的经济增长呈现快速发展的趋势,1978年至2011年间34年的GDP增长率各年平均值高达10%,国内生产总值从1978年的3678.7亿元增长到2016年的741140.4亿元,后者是前者的200倍之多。

在此过程中,2010年中国GDP超过日本的GDP,成为全球第二大经济体。

此外,根据2018年1月18日官方公布的数据,中国在2017年的国内生产总值超过82万亿元,增长率为6.9%,超过了官方设定为6.5%的增长目标。

中国经济的发展引起全球各国的关注,许多经济学者预计中国的国内生产总值将在10年内超过美国,成为全球第一大经济体。

尽管中国经济发展状况较好,但是仍然存在不少问题。

其中,经济增速降低是政府、学者们最关注的问题。

在2012年之前,中国国内生产总值每年增速可达到10%,但在2012年之后,该增速持续下降,2012~2016年各年的增速分别为7.9%、7.8%、7.3%、6.9%、6.7%,经济增速从高速转变为中高速。

本文通过分析近十多年来有关数据,总结得出影响中国经济发展的因素,并提出相关建议,对促进中国经济增长有一定的意义。

二、变量选取(一)变量选取1. 国内生产总值国内生产总值即GDP(Gross Domestic Product),指一个国家所有常住单位在一定时期内生产活动的最终成果。

利用索洛模型分析我国经济增长【完整版】(文档可以直接使用,也可根据实际需要修订后使用,可编辑放心下载)目录摘要 (1)Abstract (1)一、经济增长理论的开展 (1)〔一〕经济增长的定义 (1)〔二〕经济增长理论 (1)〔三〕经济增长理论的三次革命 (2)〔1〕经济增长理论的第一次革命—哈罗德—多马模型 (2)〔2〕经济增长理论第二次革命—新古典经济增长理论 (3)〔3〕经济增长的第三次革命—内生经济增长理论 (3)二、基于索洛模型的实证分析 (4)〔一〕索洛模型 (4)〔二〕我国经济增长的实证分析 (5)〔三〕我国经济增长的源泉 (9)三、结论 (10)参考文献 (11)利用索洛模型分析我国经济增长摘要:本文首先通过介绍经济增长理论中的根本概念和经济增长理论的开展演变,然后利用索洛模型选取1978年—2021年数据建立了我国经济增长的生产函数模型,利用E-views软件对数据进行处理得到技术进步、资金投入、劳动投入对经济增长的奉献率,反映了资本、劳动和技术进步对我国经济增长的不同影响,得出技术进步是我国经济保持长期稳定增长的重要源泉,而且为了提高我国的人均收入必需控制人口增长。

关键词:索洛模型,经济增长,经济增长理论,科技进步.Abstract: The paper first introduces the basic concepts and the evolvement of the economic growth theory. Then the Solow Model and the data from 1978 to 2021 are used in the paper by which the influence of capital, labor and technique progress on the country’s economic growth is analyzed, and the contribution rate of economic growth brought about by technique progress, capital and labor input is calculated. Then analyze the reasons of constant economic growth,and the population growth should be controlled strictly.Key words: Solow Model, economic growth, asset price inflation,Scientific and technological progress.一、经济增长理论的开展〔一〕经济增长的定义关于经济增长的定义,一直是经济学中争论的焦点,目前主要有两种不同的观点,其中一种认为经济增长指一个国家或某个地区能够生产出的所有产品在一个长时期内能够保持的不断增长,也就是说该国家或地区的实际总产出的不断增长。

论21世纪我国的新经济增长一、新时代中国经济增长趋势浅析自21世纪以来,中国经济一直保持着平稳而高速的增长态势,随着各种因素的不断变化,中国的经济增长也呈现出了新的趋势。

这一篇论文报告将对新时代中国经济增长趋势进行详细的分析。

1.1 城市化发展带来的经济变革中国经济的快速发展离不开城市化的进程,随着城市化的不断推进,城市与乡村之间的差距在缩小,人们的消费观念也随之改变,这种变革从根本上影响着中国的经济增长。

1.2 科技创新对经济增长的促进作用在新时代,科技的进步对经济增长影响越发明显,科技创新已经成为经济增长的“新引擎”。

在这样的背景下,政府应该加强对科技创新的投入和支持力度,通过研发和创新来推动整个经济的转型升级。

1.3 外贸发展和“一带一路”倡议的推进中国一直是世界贸易的重要参与者和推手,新时代的中国同样注重外贸的发展和“一带一路”的顺利推进,将会为中国经济的增长注入新的动力。

1.4 改革开放的深化和城市化带来的挑战中国经济所取得的迅速进展离不开改革开放的推进,在这个过程中,我国被纳入了国际经济体系,并成功加入了世界贸易组织,与此同时,城市化也带来一系列的挑战,中国应该依靠改革开放来解决这些挑战并推动新一轮的经济增长。

1.5 公共服务体系和文化产业的重视在新时代,公共服务体系和文化产业受到了重视,这些产业的发展不仅为各个城市提供了更好的基础设施和文化娱乐,同样也为整个经济增长注入了更多的动能。

二、新时代下中国金融业的发展与风险控制近年来,中国金融业发展迅速,但也在发展过程中出现了一些风险。

本篇论文报告将对新时代下中国金融业的发展与风险进行分析。

2.1 金融业快速发展的因素金融业的迅速发展,关键在于政府在金融改革上取得的积极效果,金融业的创新和发展使得金融市场日益成熟和完善,进一步推动国家和地区的经济发展。

2.2 金融风险的来源和原理新时代,金融风险已经成为政府和市场都必须重视的问题,这些风险的来源和原理牵扯到了整个金融体系。

中国经济潜在增长率的要素贡献、潜力空间与提升路径作者:何明洋陈曦来源:《当代经济管理》2022年第11期[摘要]基于生产函数模型结合H-P滤波的经济潜在增长率测算法,分析近年来我国劳动力、资本、土地、技术、数据等生产要素对于经济增长的贡献情况,在此基础上分情景测算2021—2035年我国各类生产要素和经济潜在增长率的潜力空间,研究发现:2012—2020年期间我国经济增速持续放缓主要源于资本存量和全要素生产率增速的明显回落,二者对于经济潜在增长率回落幅度的贡献率分别高达60%和30%,同期劳动力、土地要素的贡献率仅分别约为5%;2021—2035年期间,针对基准、乐观、悲观等不同情景组合,测算年均经济潜在增长率将位于3-92%~5-19%区间之内;劳动力要素对于经济增长的拖累作用将进一步显现,资本、全要素生产率两要素仍具有较大潜力空间,基准情景下二者对于经济潜在增长率的年均贡献率可分别达到45%和55%左右,成为推动我国基本实现社会主义现代化的重要动力源泉。

[关键词]经济潜在增长率;要素贡献;经济增长潜力;社会主义现代化;生产函数模型;H-P滤波[中图分类号] F061-2;F123-2[文献标识码] A[文章编号] 1673-0461(2022)11-0015-09一、引言《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中指出,当前和今后一个时期,国际环境日趋复杂,不稳定性不确定性明显增加,必须深刻认识错综复杂的国际环境带来的新矛盾新挑战,认识和把握发展规律,切实转变发展方式,推动质量变革、效率变革、动力变革。

当前和今后一个时期,中国经济发展进入转型升级的关口期,劳动力、资本、土地、技术等要素综合优势显著,具备向高质量发展阶段转变的诸多有利条件。

但是,也要注意到,在国内外环境日趋复杂多变的背景下,近年来中国经济增速持续放缓。

要素供给条件正在发生边际性、结构性、趋势性变化,在规模增速放缓的同时,不同要素对经济潜在增长率的贡献也随之改变,特别是劳动力等要素的支撑作用有所減弱,将对未来中国经济增长产生重要影响。

中国经济增长的驱动因素分析背景介绍中国作为世界上最大的发展中国家之一,近年来一直以超高的经济增速备受关注,成为世界经济发展的重要引擎。

然而,中国经济增长背后的驱动因素是什么?这是一个值得探讨的话题。

政策驱动因素中国的经济增长很大程度上是政策引导下的结果。

在改革开放以来的三十多年中,中国政府陆续出台了一系列扶持措施,以促进经济发展。

其中,最具代表性的就是《中华人民共和国企业所得税法》。

这项法律的出台,让微型、小型和中型企业的所得税税率从33%下调到15%,有效地降低了企业的税负,从而刺激了企业的投资和创新活力。

直接投资驱动因素除了政策因素之外,中国吸引了大量的直接投资。

这些投资主要来自国外的跨国企业,以及中国的自主创新企业。

跨国企业通过对中国的投资,可以在中国市场上占据更大的份额,同时也可以利用中国廉价的劳动力和丰富的资源。

而中国自主创新企业,则通过不断创新来提高产品质量和技术水平,从而吸引更多的投资。

非政府投资驱动因素除了政府和跨国企业的投资之外,中国还有大量的非政府投资,主要是来自国内的私人投资,以及中国的证券市场。

随着证券市场的逐渐发展,中国的股票市场也逐渐成熟,吸引了越来越多的投资者。

这些投资者通过购买股票,帮助企业融资,从而促进了经济的发展。

城市化驱动因素中国的城市化是经济增长的另一个重要驱动因素。

随着城镇化进程的加速,越来越多的人流向城市,带动了城市基础设施的建设和房地产市场的发展。

同时,城市也成为了商业活动和人才集聚的中心,为经济发展提供了源源不断的动力。

研发驱动因素中国的研发能力逐渐提高,也成为了驱动经济增长的重要因素。

政府加强对高科技领域的投资,吸引了越来越多的高层次人才和创新企业。

这些人才和企业通过不断的创新,推动了中国经济的发展。

结论综上所述,中国经济增长的驱动因素非常多样化,政策引导、直接投资、非政府投资、城市化和研发能力都是极为重要的因素。

随着中国经济的不断发展,这些驱动因素也将不断地演化,为中国经济的进一步发展提供坚实的支撑。

“边老边减”与经济增长:来自中国人口负增长地区的证据李通屏;张亚新;张意翔

【期刊名称】《晋阳学刊》

【年(卷),期】2024()1

【摘要】中国人口进入了老龄化与负增长交汇的“边老边减”阶段。

文章梳理了人口老龄化、人口负增长影响经济增长的文献,基于供需互动视角建立了经济增长模型,模型推演表明,人口负增长时代,经济增长慢于人口增长和不增长阶段。

利用人口普查和我国2010—2021年的省级面板数据,对人口负增长地区与全国的经济表现和增长模式进行了实证研究。

结果表明,人口负增长地区的常住人口减少使得产出增长年均放缓0.99~1.82个百分点。

“边老边减”对需求侧和总产出增长有不利影响。

人口负增长地区的经济增长速度明显低于全国水平。

面对人口发展新常态,不必过分忧虑劳动力减少。

要着力提高全要素生产率,鼓励技术进步和投资,把人口高质量发展同人民高品质生活和实施扩大内需战略紧密结合起来,稳定人口规模,确保经济增长处于合理区间。

【总页数】17页(P43-59)

【作者】李通屏;张亚新;张意翔

【作者单位】中国地质大学(武汉)经济管理学院

【正文语种】中文

【中图分类】C924.21

【相关文献】

1.边境贸易与边疆地区经济增长——来自中国的实验证据

2.边境贸易与边疆地区经济增长——来自中国的实验证据

3.贸易开放视角下的地区税收竞争与经济增长--来自中国的经验证据

4.国际经济调整与中国地区经济增长——来自2001—2013年地级市样本的证据

5.地区环境治理与中国城市经济增长质量——来自河长制实施的经验证据

因版权原因,仅展示原文概要,查看原文内容请购买。

中国低碳经济发展绩效评价及影响因素分析目录1. 中文数字开头的第一级目录标题 (2)1.1 第二级目录标题1 (3)1.1.1 第三级目录标题1 (3)1.1.2 第三级目录标题2 (4)1.2 第二级目录标题2 (6)1.2.1 第三级目录标题3 (7)1.2.2 第三级目录标题4 (8)1.3 第二级目录标题3 (8)1.3.1 第三级目录标题5 (9)1.3.2 第三级目录标题6 (11)2. 中文数字开头的第一级目录标题 (12)2.1 第二级目录标题1 (13)2.1.1 第三级目录标题1 (15)2.2 第二级目录标题2 (17)2.2.1 第三级目录标题3 (18)2.2.2 第三级目录标题4 (19)2.3 第二级目录标题3 (21)2.3.1 第三级目录标题5 (22)2.3.2 第三级目录标题6 (23)3. 中文数字开头的第一级目录标题 (25)3.1 第二级目录标题1 (26)3.1.1 第三级目录标题1 (26)3.1.2 第三级目录标题2 (27)3.2 第二级目录标题2 (28)3.2.1 第三级目录标题3 (29)3.2.2 第三级目录标题4 (31)3.3 第二级目录标题3 (32)3.3.2 第三级目录标题6 (33)1. 中文数字开头的第一级目录标题在21世纪的今天,全球气候变暖、资源枯竭和环境污染等问题日益严重,这些问题不仅威胁到人类的生存环境,也对经济社会的可持续发展提出了挑战。

为了应对这些挑战,实现经济的绿色低碳发展成为各国发展的必然选择。

中国作为世界上最大的发展中国家,在推动经济结构转型升级的同时,也面临着低碳经济发展的巨大压力和机遇。

本文旨在通过对中国低碳经济发展绩效的评价以及影响因素的分析,探索中国低碳经济发展的路径和策略,为中国乃至全球的可持续发展提供借鉴和参考。

在评价中国低碳经济发展绩效时,本文将采用多指标评价方法,综合考虑碳排放、经济增长、能源利用率、技术创新等多个方面的指标,以全面反映中国低碳经济发展的现状和趋势。

毕业论文中的经济增长问题与分析的研究总结与政策建议经济增长一直是各国政府和经济学家所关注的焦点。

作为一个国家的经济基础,经济增长对于实现全面发展、提高人民生活水平具有重要意义。

因此,对于经济增长问题的研究和分析,以及相应的政策建议,对于一个国家的长期发展具有重要的指导作用。

本文将对毕业论文中的经济增长问题和分析的研究进行总结,并提出相应的政策建议。

一、经济增长问题的研究总结在我所研究的毕业论文中,我分析了影响经济增长的各种因素。

通过对历史数据和相关理论模型的分析,我发现经济增长问题主要涉及以下几个方面:1. 投资水平与技术进步:论文分析表明,投资水平和技术进步是经济增长的主要驱动力。

高水平的投资对于提升经济生产能力至关重要,而技术进步则能有效提高生产效率,推动经济的长期增长。

2. 人力资本与创新能力:论文研究发现,人力资本的积累和创新能力的提升对于经济增长起到了关键作用。

教育、培训和科技创新等领域的投资将有助于提高劳动力素质和创新能力,从而促进经济的长期增长。

3. 政策环境与市场体系:政策环境和市场体系是经济增长的重要影响因素。

稳定的政策环境和健全的市场体系能够提供良好的经济运行环境,鼓励创新和投资,从而推动经济的持续增长。

二、经济增长问题的政策建议基于对经济增长问题的研究总结,我认为以下政策建议对于实现经济增长具有重要的指导意义:1. 加大投资力度:政府应该加大对基础设施建设、科技研发和人力资本培养的投资力度。

通过增加投资,提高社会资本存量,提升生产力水平,从而促进经济的长期增长。

2. 推动技术创新:加强创新能力和技术研发,培养创新型人才,鼓励企业加大科技投入,推动技术创新与升级,提高经济增长的质量和效益。

3. 优化政策环境:政府应该加大对市场经济的支持力度,优化营商环境,打破垄断,加强知识产权保护,提升市场竞争力,为企业家创造更好的发展环境。

4. 加强国际交流与合作:积极参与全球经济合作,加强对外经济关系,促进国际贸易与投资。

21世纪初期中国经济增长前景

白和金

【期刊名称】《宁波经济:财经视点》

【年(卷),期】2000(000)005

【摘要】中国实行改革开放以来,国民经济持续快速增长。

1979-1998年,CDP实际增长5.4倍,年均增长速度为9.7%。

在1995年,就提前5年实现了原定到2000年GDP比1980年翻两番的目标;到1997年,又提前3年实现了原定到2000年人均GDP比1980年翻两番的目标。

人民生活在80年代基本解决温饱后,本世纪末总体上将达到小康水平。

近几年,主要由于三个重要因素发生了变化,中国经济的年增长速度逐步降到7-8%。

这三个因素是:其一,体制因素。

中国的经济体制改革,从20世纪80年代到90年代初,已基本完成通过'简政放权让利'打破高度集中的计划经济体制的'破旧'任务。

【总页数】2页(P5-6)

【作者】白和金

【作者单位】无

【正文语种】中文

【中图分类】F124

【相关文献】

1.中国经济中长期增长前景分析 [J], 刘世锦

2.从宏观数据看中国经济的当下格局与长期增长前景 [J], 韦森

3.从新供给增长模型看疫情冲击后的中国经济增长前景 [J], 张海冰

4.从宏观数据看中国经济的当下格局与长期增长前景 [J], 韦森

5.中国经济韧性获国际投资者认可海外机构审视增长前景 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

多因素作用下的中国经济增长

赵晓

【期刊名称】《经济理论与经济管理》

【年(卷),期】2002(000)008

【摘要】在经济周期、产业升级、国际环境和宏观政策等多因素的作用下,今年以来的中国经济运行态势良好.估计全年经济增长相对平稳,GDP年增长率将在

7.4%~7.6%之间,不大可能出现8%以上的经济高涨,国民经济将出现少有的"一"字形运行轨迹.而要保持目前经济增长的良好势头,体制改革和政策应对至关重要.【总页数】7页(P5-11)

【作者】赵晓

【作者单位】国家经贸委经济研究中心,北京,100053

【正文语种】中文

【中图分类】F124.1

【相关文献】

1.私人教育影响下的现收现付和完全积累制对中国经济增长的作用 [J], 李捷;曲兆莎;刘见波

2.多因素综合作用下减速机构修形优化设计 [J], 郭凡;疏剑;谭邦俊;吴佳佳

3.多因素耦合作用下的车辆群事故伤害程度估计 [J], 靳文舟;姚尹杰

4.反应堆压力容器C形密封环多因素作用下的密封可靠性研究 [J], 董元元;罗英;李玉光;胡甜

5.多因素耦合作用下混凝土耐久性研究现状 [J], 周建刚;周东明;崔维久

因版权原因,仅展示原文概要,查看原文内容请购买。

21世纪中国经济增长的动力分析摘要:人们都说21世纪是中国的世纪,中国的经济增长是拉动世界增长的原动力。

本次,我们小组采用多元线性回归分析方法对1980~2010年中国经济增长,及其影响因素进行研究,希望通过研究劳动力投入、资本投资、科研投资、消费需求对国内生产总值的影响,寻求这些变量对中国国内产出的相关关系,并对模型进行检验与修正,得出最终模型,并寻找相应的对策。

关键词:经济增长、消费需求、资本投资、科研投入、劳动人口。

一、文献综述(一)经济增长理论古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。

(二)影响因素的分析:首先,我们用GDP表示中国经济增长,从古典增长理论可以看出,社会财富的增长是经济增长的中心,所以我们小组认为投入到社会的物质资本是经济增长的最基本动力,我们引入变量固定资产投资总额来表示投入到社会的物质资本。

引入劳动人数这个变量,来表示生产劳动对财富增长的影响。

再根据现代经济增长理论,我们引入科研投资来表示知识、技术进步对经济增长的影响。

而目前,中国CPI指数正处于高位,我们也希望探讨居民消费价格指数是否会影响到经济增长。

二、数据收集与模型的建立(一)数据收集:从中国统计年鉴上我们搜集到1980至2009的相关数据中国经济增长影响因素模型时间序列表年份国内生产总值(亿元)年末从业人员数(万人)固定资产投资总额(亿元)CPI(上年=100)科研投资(billion十亿元)1980 4545.6 42361 910.9 107.5 9.3 1981 4891.6 43725 961 108.5 11.1 1982 5323.4 45295 1230.4 102 19.4 1983 5962.7 46436 1430.1 102 25.6 1984 7208.1 48197 1832.9 102.7 29.8 1985 9016 49873 2543.2 109.3 31.1 1986 10275.2 51282 3120.6 106.5 42.2 1987 12058.6 52783 3791.7 107.3 46.4 1988 15042.8 54334 4753.8 118.8 48.5 1989 16992.3 55329 4410.4 118 51.1 1990 18667.8 64749 4517 103.1 56.2 1991 21781.5 65491 5594.5 103.4 64.3 1992 26923.5 66152 8080.1 106.4 90.8 1993 35333.9 66808 13072.3 114.7 108.7 1994 48197.9 67455 17042.1 124.1 119.81995 60793.7 68065 20019.3 117.1 143.11996 71176.6 68950 22913.5 108.3 165.11997 78973 69820 24941.1 102.8 184.51998 84402.3 70637 28406.2 99.2 206.31999 89677.1 71394 29854.7 98.6 245.02000 99214.6 72085 32917.7 100.4 328.22001 109655.2 73025 37213.5 100.7 457.72002 120332.7 73740 43499.9 99.2 610.22003 135822.8 74432 55566.6 101.2 778.72004 159878.3 75200 70477.4 103.9 954.22005 184937.4 75825 88773.6 101.8 1081.42006 216314.4 76400 109998.2 101.5 1214.52007 265810.3 76990 137323.9 104.8 1356.82008 314045.4 77480 172828.4 105.9 1560.32009 340903 77995 224598.8 99.3 1707.3资料来源:中经网统计数据库,中国统计年鉴。

(二)模型设计为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(y)作为对经济发展的衡量,代表经济发展;用总就业人员数(x1)衡量劳动力;用固定资产投资总额(x2)衡量资本投入:用价格指数(x3)去代表消费需求;用科研投入(x4)代表知识、科技对经济的影响。

运用这些数据进行回归分析。

采用的模型如下:y= β1+β2x1+β3x2+β4x3+β4x4+u其中,y代表国内生产总值,X1代表社会就业人数,X2代表固定资产投资,X3代表消费价格指数,X4 代表科技投入,u代表随机扰动项。

我们通过对该模型的回归分析,得出各个变量与我国经济增长的变动关系。

三、模型估计和检验(一)模型初始估计R2高达0.9913,F值为712.2597,说明四个变量对GDP增长的解释非常好。

但,很明显:X3的T值为-1.04,显著性水平为0.3099>0.05。

决定剔除X3再次进行分析得到:(二)多重共线性检验首先检验变量间的多重共线问题,使用SPSS检验三个自变量的方差膨胀因子:其中VIF 皆小于三十,表明不存在明显的多重共线性。

所以不剔除变量。

(三)已知:DW=0.643541,查表得dL=1.01,dU=1.42。

由此可知,存在相关性。

采用杜宾两步法,ρ=1-DW/2=0.6782得到Dependent V ariable: YYMethod: Least SquaresDate: 01/10/12 Time: 11:35Sample(adjusted): 2 30Included observations: 29 after adjusting endpointsV ariable Coefficient Std. Error t-Statistic Prob.C -17999.38 9836.599 -1.829838 0.0792XX1 1.241022 0.491726 2.523806 0.0183XX2 0.637375 0.148717 4.285838 0.0002XX4 93.17557 20.25666 4.599749 0.0001R-squared 0.973116 Mean dependent var 36377.67 Adjusted R-squared 0.969890 S.D. dependent var 39212.95S.E. of regression 6804.333 Akaike info criterion 20.61595Sum squared resid 1.16E+09 Schwarz criterion 20.80454Log likelihood -294.9313 F-statistic 301.6403Durbin-Watson stat 1.039747 Prob(F-statistic) 0.000000虽然还不是完全的无序列相关,但已经不具有明显的序列相关性了,表明数据得到了有效的修正。

(三)异方差检验:选取滞后期为一,进行怀特检验:White Heteroskedasticity TestF-statistic 1.907221 Probability 0.179028Obs*R-squared 1.913562 Probability 0.166568Test Equation:Dependent V ariable: RESID^2Method: Least SquaresDate: 01/10/12 Time: 11:37Sample(adjusted): 3 30Included observations: 28 after adjusting endpointsStd. Error t-Statistic Prob.V ariable CoefficientC 31088965 14160333 2.195497 0.0373RESID^2(-1) 0.303509 0.219771 1.381022 0.1790R-squared 0.068341 Mean dependent var 41328155Adjusted R-squared 0.032508 S.D. dependent var 64901282S.E. of regression 63837645 Akaike info criterion 38.85033Sum squared resid 1.06E+17 Schwarz criterion 38.94549Log likelihood -541.9047 F-statistic 1.907221Durbin-Watson stat 1.971163 Prob(F-statistic) 0.179028从上表可以得到数据:nR2=1.913562,查表得χ2(0.01)=11.34, nR2=1.913562<χ2(0.01)=11.34,则接受原假设,不存在异方差。

(六)显著性和拟合优度检验之前表已经反映了模型的最终形式。

X1,X2,X4都通过了T检验。

F统计量值为301.6403>F(3,25)=4.68,F检验通过,模型整体非常显著。

表明模型从整体上看我国经济增长与各解释变量之间线性关系显著。

修正的拟合优度0.969890,拟合程度很好。

(七)最终模型:Y=-17999.38+1.241022X1+0.637375X2+93.17557X4其中X1 为从业人数,X2 为固定资产投资,X4 为科研投资。

估计是选取数据问题,居民价格指数与GDP并没有很大的相关性。

四、结论分析和政策建议\(一)主要结论1、固定资产投资是经济增长的重要原动力。

2、劳动力对经济增长也有较强作用。

但仅仅增加劳动力的数量,并不能真正促进经济增长,因为不合理的劳动力结构会阻碍社会的进步,劳动力的技术含量较低,劳动力素质结构存在严重缺陷, 并负面的影响到中国经济的增长。

3、科研对经济的拉动作用非常明显。

科学技术是第一生产力,该模型再次验证了邓小平的这句话。

也说明了未来拉动中国GDP的一架马车就是科学技术。

21世纪,中国的GDP增长原动力就在科技。

(二)对策建议劳动力的人力资本含量、高技术含量偏低,劳动力素质结构存在严重缺陷, 直接影响了经济的增长。

物质资本对我国的经济增长有一定的影响作用,但应该进一步优化我国资产结构,以适应新时代我国经济发展的需求。