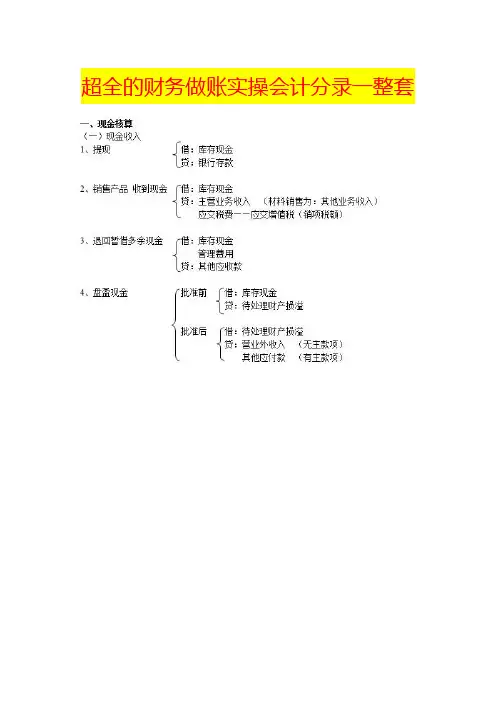

财务做账实操会计分录

- 格式:pdf

- 大小:1.19 MB

- 文档页数:19

做账实操-完工产品入库的会计处理分录完工产品入库的会计分录如下:

借:库存商品

贷:生产成本

结转生产成本:

借:生产成本

贷:原材料

应付职工薪酬

制造费用

结转销售成本:

借:主营业务成本

贷:库存商品

结转利润:

借:本年利润

贷:主营业务成本

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品.

企业应设置"库存商品”科目,核算库存商品的增减变化及其结存情况.商品验收入库时,应由“生产成本"科目转入"库存商品”科目;对外销售库存商品时,根据不同的销售方式进行相应的账务处理;在建工程等领用库存商品,应按其成本转账.

库存商品明细账应按企业库存商品的种类、品种和规格设置明细账.如有存放在本企业所属门市部准备出售的商品、送交展览会展出的商品,以及已发出尚未办理托收手续的商品,都应单独设置明细账进行核算.库存商品明细账一般采用数量金额式.

完工产品入库分录

生产成本包括哪些?

生产成本主要包括直接材料、直接人工和制造费用,具体内容为:

1.直接材料指企业在生产产品过程中所消耗的,直接用于产品生产,构成产品实体的原料.

2、直接人工,指企业在生产产品过程中,直接参加产品生产的工人工资等支出.

3、制造费用,是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用.

生产成本是指生产单位为生产产品或提供劳务而发生的各项生产费用,生产成本是生产过程中各种资源利用情况的货币表示,也是衡量企业技术和管理水平的重要指标.。

做账实操-固定资产处理的会计分录1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额) 4、保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5、清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

固定资产清理流程

1、使用单位提出申请,填写固定资产报废申请表,提交有关部门审批;

2、设备主管部门审核,确认;

3、主管领导审批;

4、清理固定资产,处理残值;

5、财务部门复核,并进行账务处理;

6、总经理办公会批准;

7、财务部门核销该资产。

固定资产清理属于什么科目

“固定资产清理”是资产类会计科目,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理,借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

做账实操-收到的股本退回会计分录收到资金退还给投资者怎么做会计分录需区分几种情况:一、投资者(股东)为按公司章程要求实际出资走账,一走一过分录为收款时:借:银行存款贷:实收资本-股东退还时:借:其他应收款-股东贷:银行存款二、收到资金是暂备用支付公司成立之初的开办费用,投资者个人(股东)垫支后又付出:收款时:借:银行存款贷:其他应付款-某某投资者退回时:借:其他应付款-某某投资者贷:银行存款三、注意事项:由于第一种情况属假注资行为,股东投资后当借款借出,涉及个税问题,依财政部国家税务总局《关于规范个人投资者个人所得税征收管理的通知》财税[2003]158号如果个人投资者从其投资的企业(个人独资企业、合伙企业除外)借,在该纳税年度终了后即不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照"利息、股息、红利所得"项目计征个人所得税.笔者建议在目前认缴制情况下没必要这样做.收到的股本退回会计分录股票回购的会计分录(1)回购本公司股份时:借:库存股贷:银行存款(2)注销本公司股份时:借:股本资本公积贷:库存股回购股票并注销的会计处理(1)回购本公司股票时借:库存股(实际支付的金额)贷:银行存款(2)注销库存股时借:股本(注销股票的面值总额)资本公积--股本溢价(差额先冲股本溢价)盈余公积(股本溢价不足,冲减盈余公积)利润分配--未分配利润(股本溢价和盈余公积仍不足部分)贷:库存股(注销库存股的账面余额)回购价格低于回购股票的面值总额时:借:股本(注销股票的面值总额) 贷:库存股(注销库存股的账面余额)资本公积--股本溢价(差额)收到的股本退回会计分录和股票回购的会计分录,在本章内容中小编都做了详细的分享,大家是否看出它们的异同。

小编提醒大家,在使用时,一定要看清楚是在什么条件下的会计分录,以免出错。

一、归还本金^利息的会计分录

企业借款根据借款时间的长短计入到短期借款、长期借款等科目,借款期间的利息计入到财务费用科目:

归还本金时:

借:短期借款——XX银行/长期借款——XX银行

贷:银行存款

支付对应的借款利息时:

借:财务费用——利息

贷:银行存款

二、短期借款的利息结算方式分为按月支付、按季支付、按半年支付和到期一次还本付息方式。

如果企业的短期借款利息按月支付,或者利息是在借款到期归还本金时一并支付、且数额不大的,可以在实际支付或收到银行的计息通知时,直接计入当期损益。

如果短期借款的利息按期支付(按季),或利息是在借款到期归还本金时一并支付、且数额较大的,为了正确计算各期的盈亏,应采用预提的办法,先按月预提,计入当期损益,到期在进行支付。

拓展资料

财务费用是企业为筹集生产经营所需资金等而发生的费用,具体包括有利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

企业发生的财务费用在“财务费用"科目中核算,并按费用项目设置明细账进行明细核算。

企业发生的各项财务费用借记“财务费用"科目,贷记"银行存款"、"预提费用"等科目;企业发生利息收入、汇兑收益时,借记"银行存款”等科目,贷记"财务费用"科目。

月终,将借方归集的财务费用全部由"财务费用"科目的贷方转入"本年禾IJ润”科目的借方,计入当期损益,结转当期财务费用后,"财务费用"科目期末应无余额。