中级会计经济法考试内容

- 格式:docx

- 大小:12.35 KB

- 文档页数:2

中级会计经济法考试内容主要包括总论、公司法律制度、合伙企业法律制度、合同法律制度、增值税法律制度、企业所得税法律制度等相关法律制度内容。

一、经济法科目考察内容

1. 总论:经济法的概念、属性及基本原则等。

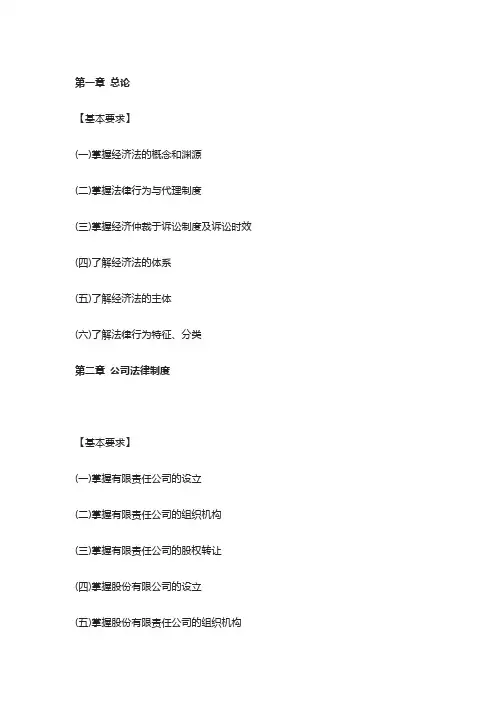

2. 公司法律制度:包括公司法人财产权、有限责任公司的设立、组织机构、股权转让、一人有限责任公司和国有独资公司的特别规定、股份有限公司的设立、组织机构、上市公司组织机构的特別规定、公司的利润分配、公司债券、公司财务、会计的作用和基本要求等内容。

3. 合伙企业法律制度:合伙企业的概念和特征、合伙企业的设立、合伙企业的事务执行、合伙企业的财产、合伙企业与第三人关系、入伙与退伙、合伙企业的解散与清算等。

4. 合同法律制度:合同订立的方式与合同格式条款、合同的生效、效力待定合同、同履行的规则、抗辩权的行使、合同的变更与转让、合同的概念、分类以及合同编的调整范围、基本原则、合同订立的形式、合同成立的时间和地点以及缔约过失责任、违约责任的概念、基本构成、免责事由等。

5. 增值税法律制度:增值税的概念和特征、增值税的纳税人、增值税的税率与征收率、增值税的税收优惠等。

6. 企业所得税法律制度:企业所得税的概念和特征、企业所得税的纳税人、企业所得税的税率与征收率、企业所得税的税收优惠等。

二、经济法科目考察的重点章节 经济法这个科目考察的重点章节有第二、四、五章的内容,分别是:

1. 第二章:公司法律制度。

2. 第四章:物权法律制度。

3. 第五章:合同法律制度。

三、经济法科目考试成绩有效期

经济法这个科目的考试成绩有效期为两年,也就是说参加中级会计资格考试的人员应该在连续的两个考试年度内通过全部科目的考试才有机会获得中级会计职称证书。

总的来说,中级会计经济法考试内容较为复杂,需要考生具备扎实的理论基础和较强的应用能力。