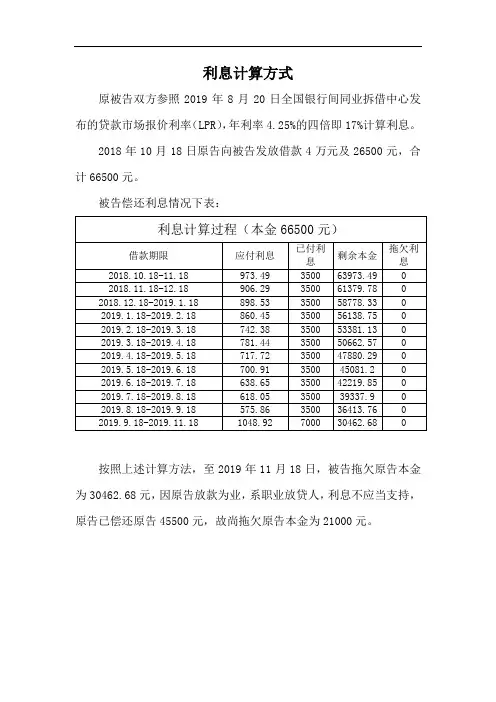

民间借款利息计算表非常实用

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

最详细的民间借贷利息计算公式一览导读:关于民间借贷中的利息计算,最高人民法院在《关于审理民间借贷案件适用法律若干问题的规定》中进行了比较详细的规定,但是如果不谙其中计算原理,可能会得出迥然不同的结论,自然带给当事人的结果也会大相径庭,故为方便且快捷掌握其中要点,本文从如下三个角度对利息的算法进行了总结。

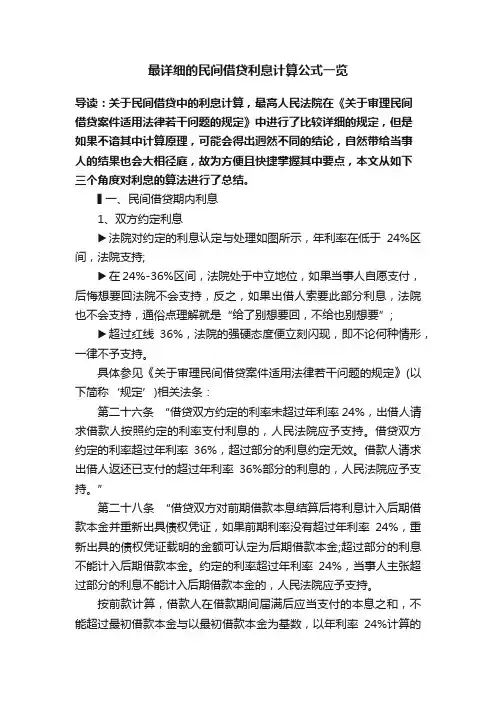

▌一、民间借贷期内利息1、双方约定利息▶法院对约定的利息认定与处理如图所示,年利率在低于24%区间,法院支持;▶在24%-36%区间,法院处于中立地位,如果当事人自愿支付,后悔想要回法院不会支持,反之,如果出借人索要此部分利息,法院也不会支持,通俗点理解就是“给了别想要回,不给也别想要”;▶超过红线36%,法院的强硬态度便立刻闪现,即不论何种情形,一律不予支持。

具体参见《关于审理民间借贷案件适用法律若干问题的规定》(以下简称‘规定’)相关法条:第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

”第二十八条“借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。

约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。

按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。

出借人请求借款人支付超过部分的,人民法院不予支持。

”第三十二条“借款人可以提前偿还借款,但当事人另有约定的除外。

借款人提前偿还借款并主张按照实际借款期间计算利息的,人民法院应予支持。

”2、双方没有约定利息1)没有约定利息,出借人主张期内利息,不被法院支持。

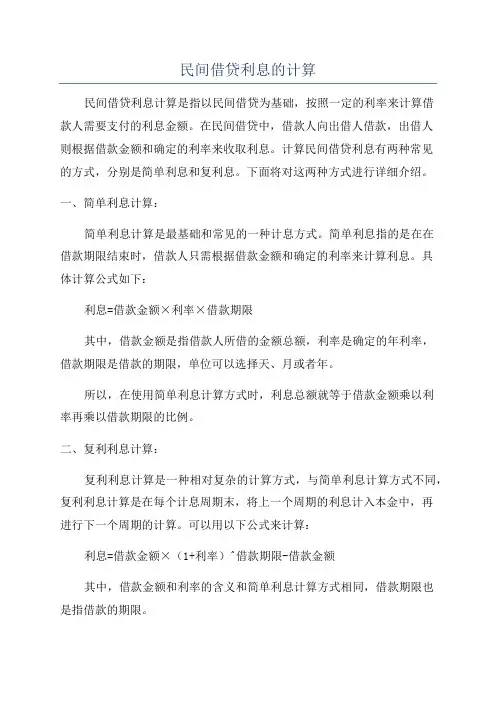

民间借贷利息的计算民间借贷利息计算是指以民间借贷为基础,按照一定的利率来计算借款人需要支付的利息金额。

在民间借贷中,借款人向出借人借款,出借人则根据借款金额和确定的利率来收取利息。

计算民间借贷利息有两种常见的方式,分别是简单利息和复利息。

下面将对这两种方式进行详细介绍。

一、简单利息计算:简单利息计算是最基础和常见的一种计息方式。

简单利息指的是在在借款期限结束时,借款人只需根据借款金额和确定的利率来计算利息。

具体计算公式如下:利息=借款金额×利率×借款期限其中,借款金额是指借款人所借的金额总额,利率是确定的年利率,借款期限是借款的期限,单位可以选择天、月或者年。

所以,在使用简单利息计算方式时,利息总额就等于借款金额乘以利率再乘以借款期限的比例。

二、复利利息计算:复利利息计算是一种相对复杂的计算方式,与简单利息计算方式不同,复利利息计算是在每个计息周期末,将上一个周期的利息计入本金中,再进行下一个周期的计算。

可以用以下公式来计算:利息=借款金额×(1+利率)^借款期限-借款金额其中,借款金额和利率的含义和简单利息计算方式相同,借款期限也是指借款的期限。

所以,在使用复利利息计算方式时,需要将上一周期的利息计入本金中再进行下一个周期的计算,直到借款期限结束。

需要注意的是,以上介绍的是利息的基本计算方式,具体应用中还可能会有其他因素的考虑,如逾期费用、提前还款等。

此外,关于利率的确定也需要遵循法律和相关规定,不能超出法定的限制。

对于借款人和出借人来说,在进行民间借贷前,最好签订一份借款协议,在协议中明确计算利息的方式,以及逾期和提前还款等相关事宜,以免出现纠纷。

最后,需要指出的是,民间借贷存在一定的风险,借款人应该谨慎选择出借方,并且在合约签订之前,对合约条款和风险进行充分了解和评估。

在选择借贷方式时,还应该考虑到综合成本,包括利息、费用和可行性等因素,以便做出更明智的决策。

2017-04-15导读:关于民间借贷中的利息计算,最高人民法院在《关于审理民间借贷案件适用法律若干问题的规定》中进行了比较详细的规定,但是如果不谙其中计算原理,可能会得出迥然不同的结论,自然带给当事人的结果也会大相径庭,故为方便且快捷掌握其中要点,本文从如下三个角度对利息的算法进行了总结。

一、民间借贷期内利息1、双方约定利息法院对约定的利息认定与处理如图所示,年利率在低于24%区间,法院支持;在24%-36%区间,法院处于中立地位,如果当事人自愿支付,后悔想要回法院不会支持,反之,如果出借人索要此部分利息,法院也不会支持,通俗点理解就是“给了别想要回,不给也别想要”;超过红线36%,法院的强硬态度便立刻闪现,即不论何种情形,一律不予支持。

具体参见《关于审理民间借贷案件适用法律若干问题的规定》(以下简称‘规定’)相关法条:第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

”第二十八条“借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。

约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。

按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。

出借人请求借款人支付超过部分的,人民法院不予支持。

”第三十二条“借款人可以提前偿还借款,但当事人另有约定的除外。

借款人提前偿还借款并主张按照实际借款期间计算利息的,人民法院应予支持。

”2、双方没有约定利息1)没有约定利息,出借人主张期内利息,不被法院支持。

民间借贷利息计算方法完整版2017-04-20导读:关于民间借贷中的利息计算,,在《关于审理民间借贷案件适用法律若干问题的规定》中进行了比较详细的规定,但是如果不谙其中计算原理,可能会得出迥然不同的结论,自然带给当事人的结果也会大相径庭,故为方便且快捷掌握其中要点,本文从如下三个角度对利息的算法进行了总结。

一、民间借贷期内利息1、双方约定利息法院对约定的利息认定与处理如图所示,年利率在低于24%区间,法院支持;在24%-36%区间,法院处于中立地位,如果当事人自愿支付,后悔想要回法院不会支持,反之,如果出借人索要此部分利息,法院也不会支持,通俗点理解就是“给了别想要回,不给也别想要”;超过红线36%,法院的强硬态度便立刻闪现,即不论何种情形,一律不予支持。

具体参见《关于审理民间借贷案件适用法律若干问题的规定》(以下简称‘规定’)相关法条:第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

第二十八条“借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。

约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。

按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。

出借人请求借款人支付超过部分的,人民法院不予支持。

”第三十二条“借款人可以提前偿还借款,但当事人另有约定的除外。

借款人提前偿还借款并主张按照实际借款期间计算利息的,人民法院应予支持。

”2、双方没有约定利息1)没有约定利息,出借人主张期内利息,不被法院支持。

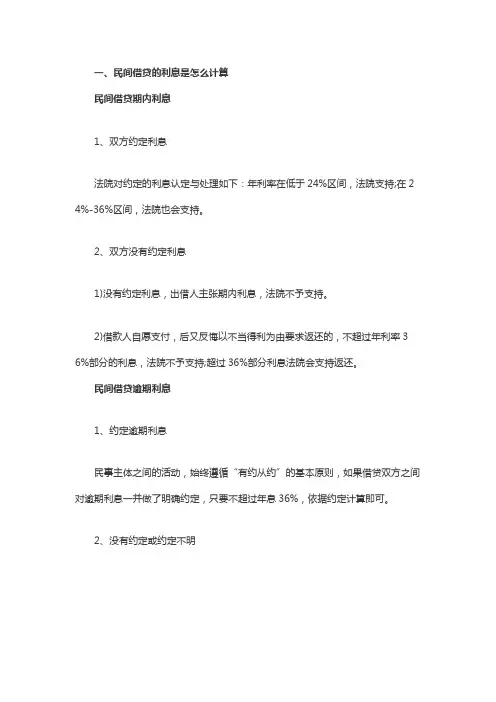

一、民间借贷的利息是怎么计算民间借贷期内利息1、双方约定利息法院对约定的利息认定与处理如下:年利率在低于24%区间,法院支持;在2 4%-36%区间,法院也会支持。

2、双方没有约定利息1)没有约定利息,出借人主张期内利息,法院不予支持。

2)借款人自愿支付,后又反悔以不当得利为由要求返还的,不超过年利率3 6%部分的利息,法院不予支持;超过36%部分利息法院会支持返还。

民间借贷逾期利息1、约定逾期利息民事主体之间的活动,始终遵循“有约从约”的基本原则,如果借贷双方之间对逾期利息一并做了明确约定,只要不超过年息36%,依据约定计算即可。

2、没有约定或约定不明请注意,即使借期内未约定利息,但不影响主张逾期利息,虽说民间借贷只要有证据当事人便可自己搞定,但是不同的诉讼请求导致的最终诉讼结果会千差万别:1)双方未约定,即借期内与逾期利息均未约定,法院均会支持按同期银行贷款利率计算逾期利息。

2)单未约,即只约定借期内利率,这也是很常见的民间借贷方式。

二、民间借贷和高利贷有什么区别1、民间借贷,是指自然人、法人、其他组织之间及其相互之间,而非经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构进行资金融通的行为。

2、高利贷是指索取特别高额利息的贷款。

它产生于原始社会末期,在奴隶社会和封建社会,它是信用的基本形式。

也就是说,在资本主义社会出现之前,在现代银行制度建立之前,民间放贷都是利息很高的。

3、根据《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》中规定:民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率的4倍。

超过上述标准的,应界定为高利借贷行为。

三、民间借贷的利息规定1、没有约定利息的,无权主张利息。

但超过约定的还款期限或没有约定还款期限而在债权人主张的合理还款期限内还没有还款的,债权人就可以主张逾期还款的利息。

2、约定的利率未超过年利率24%,受法律保护。

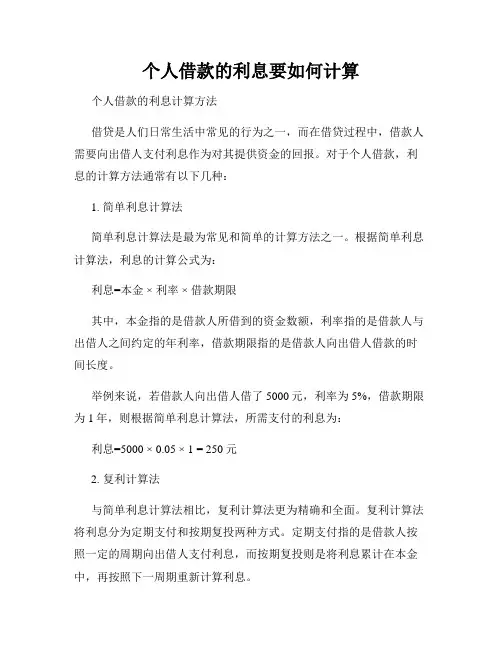

个人借款的利息要如何计算个人借款的利息计算方法借贷是人们日常生活中常见的行为之一,而在借贷过程中,借款人需要向出借人支付利息作为对其提供资金的回报。

对于个人借款,利息的计算方法通常有以下几种:1. 简单利息计算法简单利息计算法是最为常见和简单的计算方法之一。

根据简单利息计算法,利息的计算公式为:利息=本金 ×利率 ×借款期限其中,本金指的是借款人所借到的资金数额,利率指的是借款人与出借人之间约定的年利率,借款期限指的是借款人向出借人借款的时间长度。

举例来说,若借款人向出借人借了5000元,利率为5%,借款期限为1年,则根据简单利息计算法,所需支付的利息为:利息=5000 × 0.05 × 1 = 250元2. 复利计算法与简单利息计算法相比,复利计算法更为精确和全面。

复利计算法将利息分为定期支付和按期复投两种方式。

定期支付指的是借款人按照一定的周期向出借人支付利息,而按期复投则是将利息累计在本金中,再按照下一周期重新计算利息。

复利计算法的计算公式相较于简单利息计算法较为复杂,具体的计算方法根据借款合同中的约定来决定。

3. 等额本息法等额本息法是一种常见的按期偿还借款的方式。

根据等额本息法,每期偿还的本金和利息之和保持不变。

利息的计算方式可以采用简单利息计算法或复利计算法。

假设借款人向出借人借款10000元,利率为5%,借款期限为3年且采用等额本息方式偿还。

根据等额本息法,每月还款额为:每月还款额=(本金 ×月利率)/(1-(1+月利率)^(借款期限 ×月份数))利息的计算可通过每月还款额乘以每个月的期末剩余本金来实现。

4. 逾期利息计算在实际的借贷中,借款人可能会因各种原因无法按期归还借款。

此时,出借人通常会按照约定收取逾期利息,以弥补延迟收回资金的成本。

逾期利息的计算方法较为复杂,通常情况下可以根据合同约定来确定。

逾期利息计算通常以日利率为基础,根据逾期天数来计算。

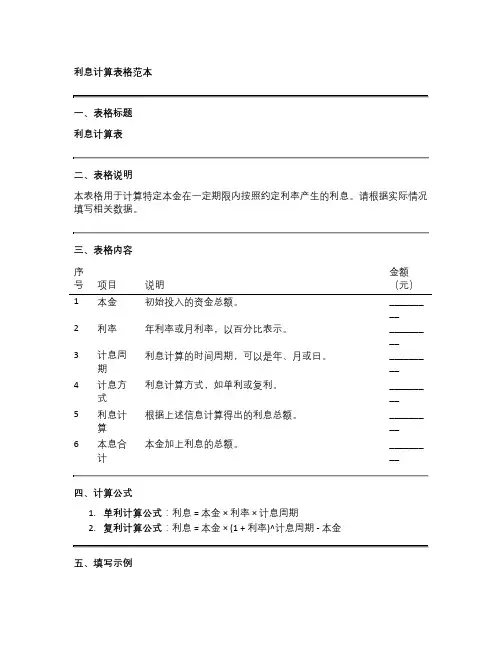

利息计算表格范本一、表格标题利息计算表二、表格说明本表格用于计算特定本金在一定期限内按照约定利率产生的利息。

请根据实际情况填写相关数据。

三、表格内容序号项目说明金额(元)1 本金初始投入的资金总额。

_________2 利率年利率或月利率,以百分比表示。

_________3 计息周期利息计算的时间周期,可以是年、月或日。

_________4 计息方式利息计算方式,如单利或复利。

_________5 利息计算根据上述信息计算得出的利息总额。

_________6 本息合计本金加上利息的总额。

_________四、计算公式1.单利计算公式:利息 = 本金 × 利率 × 计息周期2.复利计算公式:利息 = 本金 × (1 + 利率)^计息周期 - 本金五、填写示例序号项目说明金额(元)1 本金初始投入的资金总额为10000元。

100002 利率年利率为5%。

5%3 计息周期利息计算的时间周期为1年。

1年4 计息方式利息计算方式为单利。

单利5 利息计算利息 = 10000 × 5% × 1 = 500元。

5006 本息合计本金加上利息的总额为10500元。

10500六、注意事项1.请确保所有数据的准确性,以免影响计算结果。

2.利率请以小数形式填写,例如5%应填写为0.05。

3.计息周期请根据实际情况选择,不同的计息周期会影响利息的计算结果。

4.复利计算较为复杂,如需使用,请确保理解其计算方式。

七、法律声明本表格仅供参考,不构成任何投资建议。

使用本表格进行计算时,请自行承担相关风险。

如有疑问,请咨询专业财务顾问。

请根据实际情况填写上述表格,并进行相应的利息计算。