计量经济学作业

- 格式:docx

- 大小:27.15 KB

- 文档页数:3

18

410.7000

9200.000

19

2415.500

31084.40

20

282.7000

5955.700

21

88.00000

1223.300

22

294.5000

4122.500

23

629.0000

10505.30

24

211.9000

2741.900

25

378.6000

4741.300

26

11.70000

以95%置信度预测区间:

国内生产总值X的样本均值与样本方差为:

0.760315

Mean dependentvar

621.0548

Adjusted R-squared

0.752050

S.D. dependentvar

619.5803

S.E. of regression

308.5176

Akaikeinfo criterion

14.36378

Sum squaredresid

临界值: =2.045

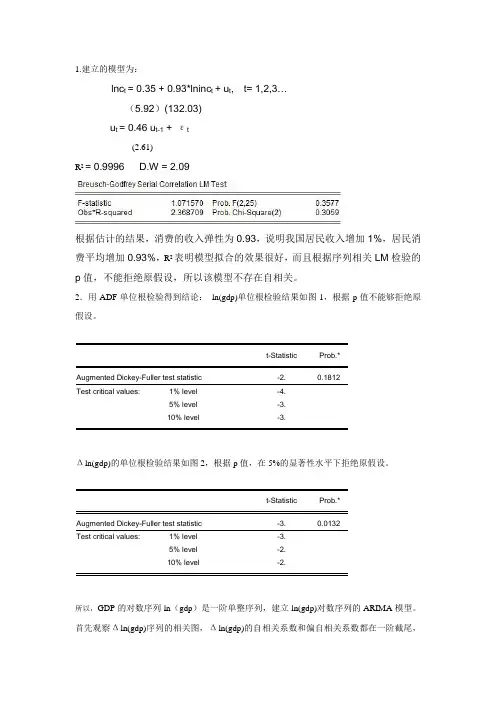

GDP项对应t值大于临界值,拒绝原假设。说明各地区GDP对税收收入的影响是显著的

常数项对应t值小于临界值,说明常数项对税收收入的影响不显著

(3)若2008年某地GDP为8500亿元,求该地区税收收入的预测值及预测区间

由公式可得:

预测值: =-10.62963+0.071047*8500=593.26987

342.2000

27

355.5000

5465.800

28

142.1000

2702.400

29

43.30000

783.6000

30

58.80000

889.2000

31

220.6000

3523.200

Dependent Variable: Y

Method: Least Squares

Date: 10/14/15 Time: 15:02

散点图:

有以上数据可得一元线性回归方程为:

=-10.62963+0.071047GDP

表明GDP每增长1亿元,各地区税收平均增加0.071047亿元

拟合优度检验:

=0.760315

拟合优度较好,表面各地区税收变化的76.03%可由GDP的变化来解释

变量显著性检验:T值:C:-0.1235 GDP:9.591245

12188.90

10

1894.800

25741.20

11

1535.400

18780.40

12

401.9000

7364.200

13

594.0000

9249.100

14

281.9000

5500.300

15

1308.400

25965.90

16

625.0000

15012.50

17

434.0000

9230.700

2760310.

Schwarz criterion

14.45629

Log likelihood

-220.6385

Hannan-Quinncriter.

14.39393

F-statistic

91.99198

Durbin-Watson stat

1.570523

Prob(F-statistic)

0.000000

数据:

obs

Y

GDP

1

1435.700

9353.300

2

438.4000

5050.400

3

618.3000

13709.50

4

430.5000

5733.400

5

347.9000

6091.100

6

815.7000

11023.50

7

237.4000

5284.700

8Байду номын сангаас

335.0000

7065.000

9

1975.500

Sample: 1 31

Included observations: 31

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

-10.62963

86.06992

-0.123500

0.9026

GDP

0.071047

0.007407

9.591245

0.0000

R-squared

410.7000

9200.000

19

2415.500

31084.40

20

282.7000

5955.700

21

88.00000

1223.300

22

294.5000

4122.500

23

629.0000

10505.30

24

211.9000

2741.900

25

378.6000

4741.300

26

11.70000

以95%置信度预测区间:

国内生产总值X的样本均值与样本方差为:

0.760315

Mean dependentvar

621.0548

Adjusted R-squared

0.752050

S.D. dependentvar

619.5803

S.E. of regression

308.5176

Akaikeinfo criterion

14.36378

Sum squaredresid

临界值: =2.045

GDP项对应t值大于临界值,拒绝原假设。说明各地区GDP对税收收入的影响是显著的

常数项对应t值小于临界值,说明常数项对税收收入的影响不显著

(3)若2008年某地GDP为8500亿元,求该地区税收收入的预测值及预测区间

由公式可得:

预测值: =-10.62963+0.071047*8500=593.26987

342.2000

27

355.5000

5465.800

28

142.1000

2702.400

29

43.30000

783.6000

30

58.80000

889.2000

31

220.6000

3523.200

Dependent Variable: Y

Method: Least Squares

Date: 10/14/15 Time: 15:02

散点图:

有以上数据可得一元线性回归方程为:

=-10.62963+0.071047GDP

表明GDP每增长1亿元,各地区税收平均增加0.071047亿元

拟合优度检验:

=0.760315

拟合优度较好,表面各地区税收变化的76.03%可由GDP的变化来解释

变量显著性检验:T值:C:-0.1235 GDP:9.591245

12188.90

10

1894.800

25741.20

11

1535.400

18780.40

12

401.9000

7364.200

13

594.0000

9249.100

14

281.9000

5500.300

15

1308.400

25965.90

16

625.0000

15012.50

17

434.0000

9230.700

2760310.

Schwarz criterion

14.45629

Log likelihood

-220.6385

Hannan-Quinncriter.

14.39393

F-statistic

91.99198

Durbin-Watson stat

1.570523

Prob(F-statistic)

0.000000

数据:

obs

Y

GDP

1

1435.700

9353.300

2

438.4000

5050.400

3

618.3000

13709.50

4

430.5000

5733.400

5

347.9000

6091.100

6

815.7000

11023.50

7

237.4000

5284.700

8Байду номын сангаас

335.0000

7065.000

9

1975.500

Sample: 1 31

Included observations: 31

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

-10.62963

86.06992

-0.123500

0.9026

GDP

0.071047

0.007407

9.591245

0.0000

R-squared