中国农业银行不良贷款影响因素实证分析

- 格式:doc

- 大小:7.50 KB

- 文档页数:3

中国农业银行不良贷款影响因素实证分析【摘要】不良贷款是商业银行信贷风险的消极产物,作为国有五大商业银行之一的中国农业银行,与其他三家银行相比,不良贷款率位居首位,资产质量最差。

文章结合中国农业银行不良贷款的现状,从几个方面对中国农业银行不良贷款的影响因素进行实证分析,得出了GDP增长率、货币供应量增长率、资产负债率、贷款与总负债比例和银行相对规模与农业银行不良贷款率的相关关系。

【关键词】中国农业银行不良贷款影响因素实证分析一、中国农业银行不良贷款的基本情况中国农业银行是新中国设立的第一家商业银行,于2009年1月15日整体改制为股份有限公司。

2010年7月15日和16日,中国农业银行在上海证券交易所和香港联合交易所挂牌上市,完成了向公众持股银行的跨越。

截至2011年末,农业银行总资产116775.77亿元,各项贷款和垫款净额53988.63亿元,资本充足率11.94%,不良贷款率1.55%。

全年实现净利润1219.56亿元,平均总资产回报率、加权平均净资产收益率分别达到1.11%和20.46%。

中国农业银行是我国国有的五大商业银行之一,由于国家宏观政策、行政干预以及农业银行自身管理体制的原因,农业银行的资产质量是所有国有商业银行中最差也最难处置的。

本文主要选取在资产实力方面相当的中、农、工、建四大国有商业银行的数据进行比较。

2011年农业银行与其他三家国有商业银行相比,总资产相差不多,但是利润最少,并且不良贷款率为1.55%,远远高于其他三家国有商业银行(中国银行为1%,工商银行0.94%,建设银行1.09%),资产质量比较差。

二、中国农业银行不良贷款影响因素的实证分析1、变量选取文章采用多元回归模型来分析中国农业银行不良贷款的影响因素和影响程度。

在选择实证模型的解释变量时,主要选取了不良贷款率作为被解释变量,选取国内生产总值GDP增长率、货币供应量(M2)、中国农业银行的资产负债率、贷款占银行总负债的比例、银行的相对规模指标作为解释变量并用相应的类型符号代之以方便研究(见表1)。

东北农业大学经济学硕士学位论文企业的发展,对其投放的信贷规模比较大,且审核不够严格,而其中有些企业的贷款项目往往经营困难,效益低下,影响了农业银行信贷资产质量,造成了农业银行大量的不良贷款。

因此,如何落实发放信用贷款的“三查”制度,减少企业对于银行信用贷款的依赖,对于防范农业银行不良贷款来说是一项必要的工作。

其次,五级分类中不良贷款率和贷款规模总体持续下降,但是不良贷款五级分类中的损失贷款余额和损失比例却有所增加,资产处置比较困难,不良贷款率仍然是四大国有商业银行中最高的。

近年来农业银行积极落实国家宏观调控政策,及时调整并完善了信贷风险流程,实现了不良贷款余额和不良贷款率的双下降,但是由于部分贷款企业效益低下、银行自身管理体制缺陷等复杂原因,使得农业银行不良贷款损失比率有所上升。

最后,农业银行不良贷款的主要客户行业分布比较集中,信贷风险不分散。

所有不良贷款业务类型中,公司类不良贷款占据主导地位,这说明企业自身的贷款机制不完善,贷款和还款意识不端正,向银行所借贷款大多为无力偿还的项目,且这些企业的行业属性分布集中于制造业、能源供应业、水利和环境公共设施管理业、交通运输仓储业及批发零售行业等五大传统行业。

如何提高这些行业的抗风险能力对改善农业银行不良贷款状况有很大帮助。

3.5本章小结在这一章里主要对中国农业银行不良贷款增长率和增长规模、不良贷款的行业分布情况以及贷款的五级分类情况进行了大量的数据分析,通过分析结果我们可以得出中国农业银行不良贷款的现状与特点。

中国农业银行不良贷款率和贷款规模虽然实现了下降,但是不良贷款的损失率却在上升,信贷风险仍然比较集中,产生不良贷款的行业大多分布在抗风险能力较差的传统五大产业之内。

此外由于农业银行长期对农村乡镇企业和基础建设提供贷款,大力扶持发展“三农”企业,这在一定程度上影响了中国农业银行的信贷资产质量。

东北农业大学经济学硕士学位论文表5.2模型数据Tab.5-2Themodeldata年份不良GDP增货币供资本充贷款/总银行相拨备覆净利贷长率X.应量同足率x,负债x.对规模x,盖率Xs差x,款率Y比增长率x:5.4实证分析5.4.1多元回归模型的设计所谓回归分析法,是在掌握大量观察数据的基础上,利用数理统计方法建立因变量与自变量之间的回归关系函数表达式(称回归方程式)。

中国农业银行不良贷款问题及对策分析中国况丶农行是中国大型国有银行之一,拥有雄厚的资本实力和广泛的业务覆盖范围。

近年来随着经济环境的变化和金融风险的增加,中国农业银行不良贷款问题逐渐暴露出来,给银行运营和金融市场带来了一定的压力。

对于中国农业银行而言,如何有效应对不良贷款问题,降低风险,提高资产质量,成为了银行业务经营的重要课题。

一、中国农业银行不良贷款问题分析1. 宏观经济环境影响中国农业银行不良贷款问题的形成,一方面受到宏观经济环境的影响。

近年来,由于国内外经济形势复杂多变,各种不确定因素增加,企业经营困难加大,导致企业不良贷款风险增加,进而影响了银行的不良贷款率。

金融市场的风险也给中国农业银行带来了一定的压力,金融市场的波动会直接影响到银行的贷款质量。

2. 风险管理不完善中国农业银行不良贷款问题的形成还受到银行自身风险管理不完善的影响。

在银行业务拓展中,部分信贷人员未能按照规定开展风险评估,对客户的还款能力和还款意愿没有进行充分的核查,导致了信贷资产的质量下降。

银行在信贷审批和风险管理过程中存在疏漏,未能及时发现和控制风险因素,加剧了不良贷款问题的发生。

3. 信贷政策松懈中国农业银行不良贷款问题的形成还与银行信贷政策松动有关。

为了追求业务规模和市场份额的增长,一些分支机构在放贷过程中存在着违规放贷和不当竞争现象,忽视了客户的还款能力和还款意愿,将不具备还款能力的客户纳入信贷范围,导致了不良贷款的增加。

二、中国农业银行应对不良贷款问题的对策分析1. 完善风险管理体系中国农业银行应该加强风险管理体系建设,通过建立科学的风险评估模型和风险控制机制,提高对信贷资产的准确定性和可预测性。

银行可以通过建立完善的风险定价模型和风险控制指标,加强对客户的整体信用评估,客观评估客户的还款能力和还款意愿,从源头上控制不良贷款问题的发生。

2. 强化信贷审查中国农业银行需要加强对信贷审查的力度,在客户准入阶段严格把关,严格控制信贷资产的质量。

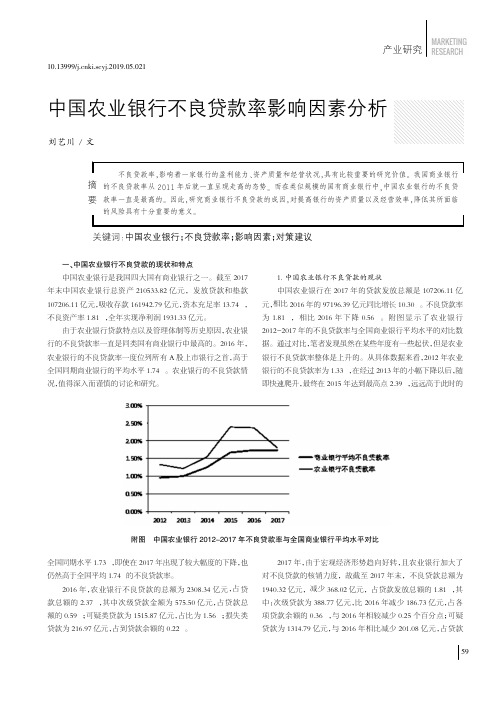

年的贷款发放总额是107206.11亿亿元同比增长10.30%。

不良贷款率0.56%。

附图显示了农业银行年的不良贷款率与全国商业银行平均水平的对比数具有比较重要的研究价值。

我国商业银行

中国农业银行的不良贷对提高银行的资产质量以及经营效率,降低其所面临

即使在2017年出现了较大幅度的下降,也1.74%的不良贷款率。

农业银行不良贷款的总额为2308.34亿元,占贷其中次级贷款金额为575.50亿元,占贷款总可疑类贷款为1515.87亿元,占比为1.56%;损失类占到贷款余额的0.22%。

2017年,由于宏观经济形势趋向好转,对不良贷款的核销力度,故截至2017年末,不良贷款总额为1940.32亿元,减少368.02亿元,占贷款发放总额的中:次级贷款为388.77亿元,比2016年减少项贷款余额的0.36%,与2016年相较减少贷款为1314.79亿元,与2016年相比减少附图中国农业银行2012-2017年不良贷款率与全国商业银行平均水平对比

余额的1.23%,

元,比2016

通过两组数据对比,可以发现除了损失类贷款总额上升,

这可能是因为上游制造业的发展销售低迷且市场集中度低。

通过分析各类统计量的参数值,得出系数R2=0.998939,调整

后的R2系数为0.998781,也就是说这个模型中所有变量能够被解释的程度有99.87%,对样本数据有较好的拟合程度,说明解贷款率呈负相关,

备,根据经济形势的变动合理选择拨备覆盖率,。

中国农业银行不良贷款问题及对策分析作为中国最大的农业银行之一,中国农业银行在国内金融市场有着重要的地位。

不良贷款问题一直是中国农业银行面临的重要挑战之一。

本文将对中国农业银行的不良贷款问题进行分析,并提出相应的对策。

中国农业银行面临的不良贷款问题主要源于以下几个方面。

第一,经济结构转型的缓慢导致了农村经济的困难。

随着中国经济从传统农业经济向现代产业经济转型,农村地区的经济活动面临着种种困难。

这导致了农民的还款能力较弱,进而增加了不良贷款的风险。

第二,信贷审批和风险管理体系仍需完善。

中国农业银行在信贷审批和风险管理方面存在一些问题。

信贷审批过程中的审查不严格、风险评估不准确等,都可能导致农业银行的不良贷款增多。

金融产品创新带来的风险。

近年来,中国农业银行在金融产品创新方面取得了一些进展。

金融产品创新也存在一些风险。

创新型金融产品可能存在明晰性低、风险较高等问题,导致不良贷款的发生。

针对以上问题,我们可以提出以下对策。

加强对农村经济的支持。

中国农业银行应该更加注重农村地区的经济发展,为农民提供更加灵活、便利的金融服务,帮助他们解决资金困难,提升还款能力。

加强风险管理体系的建设。

中国农业银行应该建立健全的风险管理体系,加强对借款人的审查,提高信贷审批的严格性和准确性。

加强对不良贷款的追偿工作,确保不良贷款的及时处理。

加强内部控制和监督。

中国农业银行应该加强对员工的培训和教育,提高员工的风险意识和业务水平。

加强对业务流程的监督和内部控制,防止不良贷款的发生。

加强与监管机构的合作。

中国农业银行应该加强和监管机构的沟通和合作,共同制定和完善相关的监管政策和规定,确保农业银行的风险管理和不良贷款处置工作得到有效的支持和监督。

中国农业银行面临的不良贷款问题具有一定的复杂性和挑战性。

通过加强农村经济的支持、强化风险管理体系、加强内部控制与监督以及与监管机构的合作,中国农业银行有望有效应对不良贷款问题,实现可持续发展。

中国农业银行不良贷款问题及对策分析中国农业银行是中国国有商业银行中最大的银行之一,随着经济的发展,其资产规模不断扩大。

由于多种原因,农业银行也面临着不良贷款问题。

本文将对中国农业银行不良贷款问题进行分析,并提出对策。

不良贷款是指银行贷款中的一部分或全部逾期未还本金、利息,或根据相关法律规定被界定为不良贷款的情况。

不良贷款对农业银行的健康发展产生负面影响,它会降低农行的资产质量,增加资本金的压力,影响投资者的信心,进而影响银行的形象,甚至对整个金融系统和经济体系带来不稳定因素。

不良贷款问题的产生原因是多方面的。

由于农村经济发展不平衡,一些农村地区的产业结构单一,收入水平低,农民还款能力较弱,因此容易出现偿还困难。

由于中国金融市场的不完善和信贷评估机制的不成熟,一些借款人能够通过虚假资料或其他手段获得贷款,从而增加了不良贷款的风险。

农业银行在信贷风险管理方面也存在不足,包括对于不良贷款的减值准备不足、风险防控机制不完善等问题。

为了解决不良贷款问题,中国农业银行可以采取以下对策。

加强对农村地区的风险评估和控制,通过合理的信贷政策和准确的风险预警机制,降低不良贷款风险。

加强对借款人的信用评估和贷前审核,避免将贷款发放给信用状况不佳的个人和企业。

加强对贷款发放过程的监管,避免不良贷款的产生。

加强对不良贷款的管理和处置,及时催收逾期贷款并进行适度的减值处理,以减少不良贷款给银行造成的损失。

中国农业银行还可以通过业务调整和创新,减轻不良贷款风险。

农业银行可以积极发展融资担保业务,为借款人提供担保或贷款保险,减少不良贷款的风险。

农业银行还可以利用科技手段提高风险监控和管理的效率,例如建立风险控制模型和大数据分析系统,及时预警和识别潜在不良贷款风险。

中国农业银行面临不良贷款问题,需要采取有效对策来降低风险。

通过加强风险评估,加强贷款审核和管理,以及通过业务调整和创新,可以有效减少不良贷款的发生,促进农业银行的健康发展。

第36卷第1期 武夷学院学报V01.36N。

/!2017 年 1 月JOURNAL OF W UYI UNIVERSITY Jan. 2017中国农业银行不良贷款率影响因素分析杨星1,董双强1,陈璐2(1.福建师范大学经济学院,福建福州350007; 2.福建农林大学管理学院,福建福州350002)主商要:不良贷款率是衡量金融机构信贷资产风险的重要指标之一,银行的不良贷款问题始终是人们关注的一个焦点。

中国农业银行与其他国有银行相比,不良贷款率位居首位。

通过介绍农业银行不良贷款的现状,从宏观经济、银行 经营两个方面分析农业银行不良贷款率的影响因素。

采用2009年至2014年的宏观经济及农行季度数据进行多元线性 回归分析,探讨农行不良贷款率的关键影响因素,最后得出结论应该在宏观层面优化外部环境,微观层面提髙防范能力 以降低不良贷款率。

关键词:中国农业银行;不良贷款率;影响因素;实证分析中图分类号:F832.4 文献标识码:A文章编号=1674-2109(2017)01-0016-052013年7月20日,我国全面放开金融机构贷款 利率管制,取消金融机构贷款利率0.7倍的下限;2014 年是全面深化改革的攻坚期,我国经济结构发生了重 大调整,一些产能滞后、效率低下的产业相继被淘汰,五大国有商业银行的经营利润总额均环比下降,不良 贷款余额与不良贷款率也出现“双升”的情况;2015年 是我国“十三五”规划的开局之年。

在贷款利率管制全 面放开及经济新常态的背景下,商业银行能否控制好 风险不仅事关银行发展大计,同时也影响到国民经济 的健康运行。

不良贷款率是指金融机构不良贷款占总贷款的 比重。

不良贷款率是评价银行等金融机构经营状况最 重要的指标之一,也是关乎金融市场稳定程度的风向 标。

过高的不良贷款率必然降低银行等金融机构的资 产质量、不利于金融市场的稳定,从而引发宏观经济 的波动。

20世纪70年代的东南亚金融危机,就是因为 商业银行的不良资产急剧膨胀而酿成的。

中国农业银行不良贷款问题及对策分析中国农业银行是中国最大的商业银行之一,也是中国国有银行体系中的一员。

作为国有银行,农业银行在支持国家农业和农村经济发展方面发挥着重要作用。

近年来,中国农业银行的不良贷款问题一直是困扰银行业的一个重要问题。

本文将从不良贷款问题的根源及对策分析探讨中国农业银行不良贷款问题及其应对之策。

一、不良贷款问题的根源我们需要了解不良贷款问题的根源。

不良贷款是指银行在借贷过程中,由于借款人违约、资金用途不明或者经营不善等原因,导致无法按时收回本金和利息的贷款。

这其中有多种原因导致的不良贷款问题,但主要包括以下几点:1. 经济下行压力:中国经济的下行压力使得企业经营面临挑战,尤其是在制造业和房地产行业。

2. 风险管理不善:部分银行在风险管理和贷款审查方面存在不足,导致高风险贷款难以及时识别和处理。

3. 不当的信贷政策:一些银行在发放贷款时存在过于宽松的信贷政策,导致风险较高的项目获得了过多的资金支持。

4. 借款人的违约行为:某些借款人由于经营不善或者违规行为,导致贷款无法按期还款。

5. 市场风险:金融市场的变化和不确定性因素也对银行的不良贷款问题造成一定影响。

二、对策分析针对以上根源,中国农业银行应该从多个方面提出对策,以减少不良贷款问题的发生,并及时处理已经出现的不良贷款。

1. 加强风险管理:农业银行应该加强风险管理能力,提高对借款人的资信和还款能力的审查,避免将资金投入到高风险企业或项目。

2. 完善内部审查制度:建立完善的内部审查制度,增加对贷款项目的评估和监控,确保贷款资金的使用符合约定用途,并定期对贷款项目的风险进行评估和调整。

3. 提高风险意识:加强员工的风险意识培训,提高员工对于风险项目的识别和处理能力,降低因员工过于乐观或不谨慎而导致的不良贷款问题。

4. 加强对借款人的跟踪管理:农业银行应建立健全的借款人信息档案,加强对借款人的跟踪管理,及时发现借款人经营问题,避免因违约行为导致贷款不良化。

中国农业银行不良贷款问题及对策分析中国农业银行是国内大型的商业银行之一,作为服务国家经济和金融体系的重要组成部分,其贷款业务一直扮演着重要的角色。

随着国内经济环境的变化和金融监管政策的不断调整,中国农业银行面临着不良贷款问题。

本文将从中国农业银行不良贷款问题的原因分析入手,结合相关数据和经验,提出应对不良贷款问题的对策建议。

1. 宏观经济环境变化随着国内经济增长放缓,特别是2018年以来经济下行压力加大,企业经营环境不断恶化,导致部分企业经营不善,还款能力减弱,贷款风险加大。

国际贸易紧张局势也给国内企业的出口业务带来了一定的影响,进一步加剧了不良贷款问题的发生。

2. 金融监管政策调整中国政府一直在加强金融监管,特别是在风险管控方面做出了大量的努力。

相关政策要求银行加强风险管理,提高不良贷款的覆盖率和准备金水平。

这些政策的出台和实施,对中国农业银行的资产质量以及贷款业务产生了一定的压力。

3. 农业银行自身风险管理不足在一定程度上,中国农业银行在贷款业务中对客户的风险评估不够充分,尤其是对中小微企业、农民和个体工商户等特定群体的贷款风险评估不足。

部分银行业务人员在发放贷款过程中由于考核压力等原因,存在审核不严、风险管控不力的情况。

1. 完善风险管理制度中国农业银行要加强对不良贷款风险的认识,建立健全的风险管理制度,提升风险管理能力。

其中包括建立科学的贷款风险评估模型,定期进行贷款资产质量和风险情况的评估,并对重点客户和行业加强风险防范措施。

2. 支持实体经济发展中国农业银行应该加大对实体经济的支持力度,特别是对中小微企业、农民和个体工商户的金融服务。

这不仅有利于提升贷款项目的还款能力,还能够促进国内经济的稳定发展,降低不良贷款风险。

3. 提高贷款审查审批的标准在贷款业务审查审批过程中,中国农业银行要严格执行风险防范政策,加大对贷款项目的审核力度,全面评估客户的资信状况和还款能力,避免因贷款发放不慎导致的不良贷款增加。

摘要银行业大规模出现不良贷款问题时,整个国家的金融安全和市场繁荣都会受到严峻挑战。

依据相关的统计数据资料,中国农业银行在不良贷款问题上是一个典型的代表,本文将通过构建一个多元回归模型,采用2008-2015年的宏观经济数据和农业银行财务报表中的数据,借此来解释为什么中国农业银行的不良贷款率高于其他银行水平这一问题。

本文希望通过研究农行的不良贷款问题形成原因和影响因素,为全银行业降低不良贷款带来启示。

经过实证研究,银行业首先要注重改善自身的经营管理行为,尤其是要保证能够维持一个较高的资本充足率;其次商业银行需要发掘新的金融业务增长点,增强自身的盈利能力,这也可以提高商业银行对于抵御风险资产的能力。

关键词:商业银行;不良贷款;中国农业银行;实证分析AbstractIn 2015, the Agricultural Bank of China non-performing loans in the maintenance of low-running for many years after the sudden rapid increase in the trend, the third quarter of 2015 became China's only non-performing loan ratio of more than 2% of listed banks in China's commercial banks in the non-performing loan rate Top. In this paper, the definition and classification methods of NPLs are clearly defined, and the data of 2008-2015 are analyzed through the multiple regression model. The results show that the non-performing loan ratio of Agricultural Bank of China is negatively related to the growth rate of GDP, the money supply M2, the bank's capital debt ratio, the bank's provision coverage ratio and the bank's net interest margin. The ratio of loans to total liabilities is positively correlated with loans. In order to prevent and dissolve the non-performing loans, the most important thing is to raise the capital adequacy ratio, strengthen the ability of resisting risks and control the credit risk. Improving the management level of the agricultural bank can help decrease the non-performing loan ratio of the Agricultural Bank of China.Key words: Commercial bank, Non-performing loans, Agricultural Bank of China, Empirical analysis目录1 引言 (1)1.1研究背景及意义 (1)1.2文献综述 (1)1.2.1对于影响商业银行不良贷款的因素分析 (1)1.2.2对减少不良贷款的措施和建议的研究 (1)1.3研究内容 (2)2 有关不良贷款的定义及分类方法 (2)3中国农业银行不良贷款现状............................................. 3-5 4 中国农业银行不良贷款率产生原由.. (5)4.1 模型变量选取 (5)4.2 影响中国农业银行不良贷款率相关因素剖析 (6)4.3 数据来源 (6)4.4 实证分析 (7)4.4.1 多元回归模型的设计 (7)4.4.2回归分析 (8)4.4.3 实证研究结论 (9)5结论及建议 (9)参考文献 (10)附录 ................................................................ 11-16。

【摘要】不良贷款是商业银行信贷风险的消极产物,作为国有五大商业银行之一的中国农业银行,与其他三家银行相比,不良贷款率位居首位,资产质量最差。

文章结合中国农业银行不良贷款的现状,从几个方面对中国农业银行不良贷款的影响因素进行实证分析,得出了GDP增长率、货币供应量增长率、资产负债率、贷款与总负债比例和银行相对规模与农业银行不良贷款率的相关关系。

【关键词】中国农业银行不良贷款影响因素实证分析

一、中国农业银行不良贷款的基本情况

中国农业银行是新中国设立的第一家商业银行,于2009年1月15日整体改制为股份有限公司。

2010年7月15日和16日,中国农业银行在上海证券交易所和香港联合交易所挂牌上市,完成了向公众持股银行的跨越。

截至2011年末,农业银行总资产116775.77亿元,各项贷款和垫款净额53988.63亿元,资本充足率11.94%,不良贷款率1.55%。

全年实现净利润1219.56亿元,平均总资产回报率、加权平均净资产收益率分别达到1.11%和20.46%。

中国农业银行是我国国有的五大商业银行之一,由于国家宏观政策、行政干预以及农业银行自身管理体制的原因,农业银行的资产质量是所有国有商业银行中最差也最难处置的。

本文主要选取在资产实力方面相当的中、农、工、建四大国有商业银行的数据进行比较。

2011年农业银行与其他三家国有商业银行相比,总资产相差不多,但是利润最少,并且不良贷款率为1.55%,远远高于其他三家国有商业银行(中国银行为1%,工商银行0.94%,建设银行1.09%),资产质量比较差。

二、中国农业银行不良贷款影响因素的实证分析

1、变量选取

文章采用多元回归模型来分析中国农业银行不良贷款的影响因素和影响程度。

在选择实证模型的解释变量时,主要选取了不良贷款率作为被解释变量,选取国内生产总值GDP增长率、货币供应量(M2)、中国农业银行的资产负债率、贷款占银行总负债的比例、银行的相对规模指标作为解释变量并用相应的类型符号代之以方便研究(见表1)。

国内生产总值GDP增长率(X1)代表了我国整体的经济发展水平,由国内外学者对经济周期影响不良贷款理论的探讨及实证研究表明,GDP增长率越大,不良贷款率越小,因此文中假设GDP增长率对农业银行不良贷款率有负向影响。

货币供应量M2增长率(X2)反映我国的货币政策走向。

本文采用广义货币供应量M2增长率作为货币供应量增长率,假定货币供应量增长率与不良贷款率呈负相关关系。

银行资产负债率(X3)=总负债/总资产,是评价公司负债水平的综合指标。

本文假定农业银行的资产负债率与不良贷款率呈正相关关系。

银行贷款与总负债比例(X4)=贷款总额/总负债,指农业银行总负债中贷款所占的份额,这一指标反映银行资金运用于贷款的比重以及贷款能力的大小。

本文假定农业银行贷款与总负债比率与不良贷款率正相关。

银行相对规模(X5)=Ln(银行总资产)。

银行相对规模在国外文献中常被用来反映银行风险分散能力。

本文采用银行相对规模指标衡量银行风险分散水平,并假定银行相对规模和不良贷款率呈正相关。

2、数据来源和分析

文章研究的对象主要是中国农业银行不良贷款率,此次实证分析考察的样本期间为2007年第一季度至2012年第四季度的24组季度样本数据,数据来源于国家统计局网站和中国农业银行网站及中国银监会网站发布的相关报告。

3、实证分析

(1)变量的平稳性检验。

本文采用ADF检验,首先对模型中的各时间序列进行单位根检验,以确定其平稳性。

利用eviews6.0对各个变量做ADF检验,从运行结果来看,6个时间序列X1,X2,X3,X4,X5和Y都存在单位根,时间序列是非平稳的。

需要进一步进行一阶差

分检验,输出结果ADF检验值均小于5%临界值,表明时间序列通过ADF检验,6个时间序列都是一阶单整的。

(2)回归分析。

利用计量经济学软件EViews6.0,使用广义最小二乘法(GLS)对24个样本点数据进行回归分析。

各统计指标数值为:R2=0.881923,F=26.88850,P=0.000000。

从模型参数中我们可以看出,模型的决定系数R2=0.881923,调整后的R2统计量值为0.849123,该模型变量的可解释程度为84.91%,模型对样本的拟合程度比较好。

除此之外,模型的统计量F=26.88850,相对应的P=0.000000,该回归模型通过了F检验。

说明选择的变量“GDP增长率X1”,“货币供给量X2”,“资产负债率X3”,“贷款与总负债比率X4”和“银行相对规模X5”整体上对“不良贷款率y”有高度显著的线性影响。

首先通过上表我们可以看出,在显著水平α=0.05时,X1,X2,X3和X5的P值(收尾概率)分别为0.0052,0.0010,0.0014和0.0002,均小于0.05,各个解释变量的t检验基本通过,其中解释变量X4,即贷款与总负债比率的收尾概率为0.3600,大于0.05没有通过显著性检验,但由于模型的整体P值<0.05,所以这一变量不能影响模型的显著性与准确性。

最后从表3的第二列各个变量的估值系数可以得出线性回归模型为:

y=-0.260263-1.307472X1-1.014519X2+0.369761X3+

0.026951X4+2.428325X5+u。

从回归方程中可以看到,X1和X2对于农业银行的不良贷款率y来说起到负影响,相关影响系数分别为-1.307472和-1.014519;X3,X4和X5对于农行的不良贷款率y起到正影响,相关影响系数分别为0.369761,0.026951和2.428325。

模型结论与假设一致。

三、实证分析结论

由实证结果可以看到,除了银行贷款与总负债比率对中国农业银行不良贷款率没有产生显著性影响外,其他变量均对农业银行不良贷款率产生了显著性影响。

综合实证研究结果的模型回归系数可以得出,银行相对规模对于农业银行不良贷款率的影响最大,各季度农行的相对规模每增长1%,平均说来中国农业银行的不良贷款率就增加2.428325%,因此,农业银行可以通过合理抑制盲目扩大的银行规模来减少不良贷款的产生。

其次,中国农业银行不良贷款率对于宏观指标GDP增长率和货币供应量的增长率比较敏感,各季度GDP每增长1%,平均说来中国农业银行的不良贷款率就减少1.307472%;各季度货币供应量每增长1%,平均说来中国农业银行的不良贷款率就减少1.014519%。

因此,从宏观因素方面来说,加快经济发展,提升整体国民经济水平,增加广义的货币供给量能为中国农业银行处置不良贷款营造良好的外部环境。

从对中国农业银行不良贷款影响因素的实证分析中我们可以看出,不良贷款的产生是与一国的经济状况、银行对风险的偏好、银行对贷款风险的控制能力、银行风险分散能力以及银行的相对规模紧密相关。

也即,中国农业银行不良贷款的形成除了政策性、制度性因素影响外,还受到经济发展、银行自身行为等因素的影响。

银行可以通过对宏观经济或地区经济发展分析、对风险偏好的机制约束、提高对贷款分析控制能力、分散能力等方面来分析和研究不良贷款风险,着力构建科学有效的风险预警机制,积极采取针对性强、可操作性好、果断有力的风险防范处理措施,从而进一步控制不良贷款的形成。

【参考文献】

[1] 刘彤彤:农业银行不良贷款问题研究[D].山东农业大学,2009.

[2] 祁振汗:关于深化农业银行内部三项制度改革的设想[J].农村金融研究,2000(5).

[3] 邓少春:商业银行不良贷款的形成原因及处理对策[J].时代金融,2009(2).

[4] 王继军:新形势下农业发展银行控降不良贷款之我见[J].金融纵横,2008(7).

[5] 黄友志:论金融机构不良贷款处理的新途径[J].商业文化,2009(1).

[6] 袁霞:国有商业银行不良贷款的成因分析及对策建议[J].山东经济战略研究,2007

(8).。