医院科室成本核算单元划分方案

- 格式:doc

- 大小:286.00 KB

- 文档页数:5

医院科室成本核算单元划分方案

1.科室划分原则

医院科室成本核算单元,是医院内部能够承担医院经济目标,落实核算与成本管理责任,并能够根据绩效大小独立承担奖罚,能将责权利结合起来的部门或班组。

划分的原则:

(1)重要性原则:对主要成本部门进行核算单元的细化划分,主要表现按在对直接医疗科室和医疗技术科室划分上,根据实际条件尽可能细化,对管理

类科室不是成本关注的要点,不宜过细。

(2)规范性原则:能够方便、准确采集基础数据信息,包括人员、面积、设备等,同时保证成本核算信息能够统计到该单元,如收入、成本、工作量、药品物资消耗、能源消耗等。

(3)前瞻性原则:可实现后续的项目成本、病种成本的核算和分析。

考虑学科将来发展,可能独立或细分。

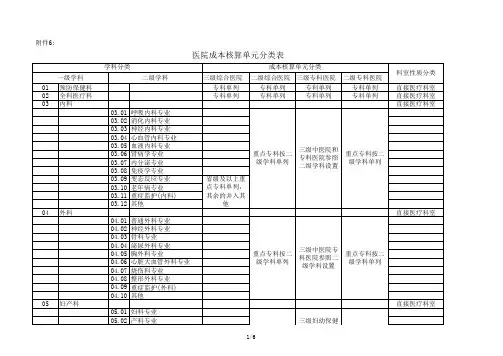

2.科室划分类别

按照医院全成本核算理论,将医院科室核算单元划分为五大类:

(1)直接医疗类:指直接为病人提供医疗服务,反映医疗最终成果的科室,包括各临床的门诊和病房。

(2)医疗技术类:指为临床科室及病人提供医疗技术服务的科室。

如检验科、放射科、药剂科、手术室等。

(3)医疗辅助类:指服务于临床科室和医技科室,为其提供动力、生产、加工及辅助服务、业务的科室。

医辅科室可以细分为四类:有工作量统计的,如供应室、洗衣房、水暖组、木工组、电工组、汽车房;无工作量统计的,如氧气站、锅炉房;门诊医辅如挂号处、门诊收费处;住院医辅如住院处、

营养食堂等。

(4)管理类:指管理和组织医院业务开展的行政管理科室和后勤管理属性的科室(如行政处办公室、供应处办公室)。

(5)科研教学类:指医院内部从事科研课题研究及对外教学的科室。

如科研办公室、教学办公室、实验室等。

3.某医院科室字典样例。