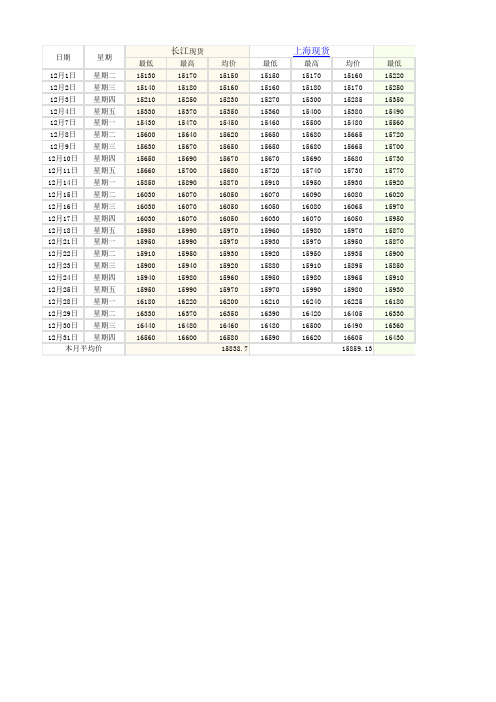

2009年11月主要钢材国内市场价格

- 格式:pdf

- 大小:63.46 KB

- 文档页数:2

2009年铁矿石市场回顾与2010年展望概述:1-11月份国内钢材市场价格大体呈现W型走势,最低点出现在4月10号左右,指数为119.6,最高点出现在8月7号左右,指数为160.9。

整个09年钢材市场与08年比价格幅度波动不大,但是由于钢材期货的引进,以及期货对市场影响的力度渐渐的再加大,使得市场的波动频率变得越来越快。

国产铁矿石的市场除个别时间外,其余时间基本与钢材市场的走势是相同的,产量方面小幅增加,但是整体市场的开工率还是没有达到预期,钢厂方面采购也非常谨慎,库存量一般都在中等偏下水平,买卖双方大多数时间都在观望、博弈,出于上述几点原因,09年国产矿市场整体市场走势比较平稳。

而09年进口矿市场引人瞩目:从国外矿山业绩下滑而出售资产或强强联手到中国企业收购外企喜忧参半、而中国与三大矿山的铁矿石谈判首度针锋相对,随后“间谍案”使媒体纷纷将目光投向了进口铁矿石的背后、中钢协调查铁矿石进口乱象欲取消进口商资质等等事件均对市场产生冲击。

从09年进口矿的数量和价格齐上涨,可以看出今年市场对于进口矿的需求热情还是有增无减。

总体而言,2009年铁矿石市场所呈现的局面是整体比较平稳,阶段性调整比较大。

一、2009年铁矿石重大事件概述:力拓向淡水河谷出售巴西铁矿石业务:2月1日,力拓公司已重新启动了之前暂停的资产出售计划,宣布以16亿美元将其阿根廷的碳酸钾项目和巴西克鲁巴的铁矿石业务出售给淡水河谷公司。

鞍钢7.4亿购澳矿企36.28%将成第一大股东:9日从鞍钢集团公司获悉,澳大利亚金达必公司股东大会日前通过了向鞍钢定向增发公司股份的议案。

鞍钢将持有金达必36.28%的股权,从而成为第一大股东。

中钢收购澳矿企默奇森5.85%股权:3月6日澳大利亚铁矿石企业默奇森公司公布,中国中钢集团已经取得其5.85%的股权,成为重要股东之一。

华菱再次注资FMG股权增至17.4%:3月9日澳大利亚证券交易所(ASX)3月9日发布声明称,澳大利亚矿商FMG集团(FortescueMetalsGroup)已通过出售股份的方式,从中国华菱钢铁集团那里额外筹得资金8680万澳元(合5600万美元)。

钢铁行业周期规律演变分析及企业应对举措建议从2000年至今,中国钢铁行业已经历了五次周期性波动,这种周期波动整体呈现出一定规律性。

文章回顾了钢铁周期波动下的产业链情况,在此基础上,结合经济周期与钢铁周期关系,探讨钢铁周期成因。

钢铁周期的影响因素相对复杂多样,机会与挑战并存,部分钢铁企业在洞察周期规律的基础上,成功开展逆周期调节与跨周期调节,取得了积极成效,其主动驾驭行业周期的行为值得广大钢铁企业学习借鉴。

最后,结合历史周期的相关规律与研判,对钢铁企业的发展提出建议。

一、长期以来钢铁周期演变规律1、钢铁周期波动情况总结从2000年至今,中国钢铁行业已经经历了五次周期性波动。

2000年至2005年是第一次周期性波动。

2000年至2002年是此轮波动的下行周期,2002年至2006年是此轮波动的上行周期。

2002年中国加入WTO成为了此轮周期上行的节点;2003年,中国政府发布了《钢铁行业调整和振兴规划》,旨在推动钢铁行业结构调整;2005年国家开始取消出口退税并加强了对钢铁产能的调控,此轮上行周期结束。

2005年至2008年是第二次周期性波动。

2005年至2006年是此轮波动的下行周期,2006年国家出台了价格调控政策。

2006年至2008年是此轮波动的上行周期,2007年政府发布了《中国钢铁工业发展政策》明确了可持续发展目标,2008年全球金融危机爆发,此轮上行周期结束。

2008年至2011年是第三次周期性波动。

2008年至2009年是此轮波动的下行周期,此轮下行核心受国际贸易萎缩、国内外需求下降的影响。

2009年至2011年是此轮波动的上行周期,2009年政府发布了《新一轮钢铁行业调整和振兴规划》,规划周期为2009年至2011年;同时2009年下半年随着经济刺激政策生效,需求开始回升。

2011年,铁矿石价格大幅波动,国内经济增长放缓,下游需求疲软,此轮上行周期结束。

2011年至2018年是第四次周期性波动。

2009年中国对外贸易总值下降13.9%据海关统计,2009年我国对外贸易累计进出口总值爲22072.7亿美元,比2008年(下同)下降13.9%,略高于2007年的贸易总值。

其中出口12016.7亿美元,下降16%;进口10056亿美元,下降11.2%。

全年贸易顺差1960.7亿美元,减少34.2%。

其中2009年12月份,我国外贸进出口呈现恢复性强劲反弹,进出口总值2430.2亿美元,同比增长32.7%,环比增长16.7%;其中出口1307.3亿美元,爲历史上月度出口值的第四高位,同比增长17.7%,环比增长15%;进口1122.9亿美元,创造了月度进口值的历史新高,同比增长55.9%,环比增长18.8%。

当月贸易顺差184.4亿美元,同比减少52.8%。

2009年,我国外贸进出口主要呈现如下特点:一、3月份以来进出口逐月反弹走高并出现恢复性增长。

受国际金融危机的影响,我国外贸进出口经历了自2008年11月以来的连续大幅下挫,到2009年3月份开始企稳反弹,8月份回升趋势确立,10月份经季节调整后的进口同比出现增长,11月份进出口总值同比开始恢复性增长,到12月份进口和出口同比双双出现强劲增长,环比也呈现大幅增长,经季节调整后的环比分别增长8.7%和5%,月度进口值还创造了历史最高纪录,月度出口值也列历史第四高位,表明我国对外贸易仍在加速复苏(下图)。

二、进出口价格月度环比呈回升趋势,12月份进口价格首现同比上涨。

2009年,我国出口价格总体下跌6.1%,进口价格总体下跌12.7%。

扣除价格因素后,全年实际出口数量减少10.5%,实际进口数量增加1.5%。

从单月来看,出口价格自3季度以来逐月环比回升,进口价格从2季度以来呈现震荡回升趋势。

其中12月份,进口价格同比上涨了8.7%,结束了前11个月同比下跌的局面;出口价格同比下跌3.3%。

环比来看,出口价格在2009年11月份环比上涨0.5%的基础上继续上涨2.4%,进口价格则在11月份环比上涨1.4%的基础上继续上涨2.6%。

成都市钢材市场简析09年钢材市场由于受全球经济危机的影响2008年美国次贷危机引发的金融海啸席卷全球,全球经济增长陷于停滞甚至倒退,重创制造业,几乎所有商品的制造和消费领域都受到了沉重打击。

石油价格每桶下跌了100美元,暴跌了近70%,价格已经倒退回2004年下半年的水平。

现货铁矿石、海运费、焦煤和钢材等价格也出现了暴跌走势。

其中钢材价格大幅下跌了40-50%,下跌幅度是自1992年国家放开钢材价格以来从未有过的。

市场信心缺失助长了需求的急剧萎缩,全球范围内的粗钢生产也大幅减速,进出口受到严重影响。

然而根据IMF等机构的预测,业内专家认为目前显然还不是最坏的情况,整个2009年甚至更长的时间内,全球范围内的钢材市场都将在漫长的等待中渡过。

经济增长形势使国际市场钢铁需求不旺。

1、全球经济限于衰退,钢铁需求持续萎缩。

IMF预计全球主要发达经济体的衰退使2009年经济增长远远低于2007年、甚至2008年的经济增长。

IMF预计全球经济可能于2009年底或2010年初开始复苏。

IMF认为经过金融海啸的冲击,2008年全球经济仅能增长3.7%,较2007年降低了1.3个百分点。

而2009年更是降至2.2%的增长水平,将环比再降0.9个百分点。

2、全球经济的衰退,不可避免地对钢铁消费带来影响,全球主要的钢铁生产巨头纷纷展开减产计划。

作为全球最大钢铁生产企业的Arcelor Mittal计划在2008年四季度在美洲减产35%、欧洲、亚州和非洲减产30%以上,并且减产很有可能要持续到2009年。

在Arcelor Mittal 看来由于需求萎缩,汽车和建筑需求下降,欧、美以及亚洲市场同样低迷,导致全球钢材需求下降,减产是必然的选择。

3、国内经济形势不容乐观,用钢行业生产普遍下滑。

"2009年要实现GDP增长8%,就需确保工业增速12%,因为工业增速是GDP增速的1.5倍,在我国整个GDP中,工业占43%,工业增速达不到12%,那么8%就没有基础"(工信部李毅中语)。

历年钢铁均价表摘要:一、引言二、中国钢铁产量的历史变迁1.新中国成立时期的钢铁产量2.2009 年的钢铁产量3.2014 年的钢铁产量三、中国钢铁产量的成就1.钢铁产量世界第一2.钢铁生产总量的突破四、中国最大的钢铁生产集团1.宝钢集团的介绍2.宝钢集团的年产量五、结论正文:一、引言钢铁是工业发展的基础材料,一个国家的钢铁产量可以直接反映出该国的工业发展和经济实力。

近年来,随着中国经济的快速发展,钢铁产量也呈现出飞跃式的增长。

本文将结合历年钢铁均价表,详细阐述中国钢铁产量的历史变迁、成就以及中国最大的钢铁生产集团。

二、中国钢铁产量的历史变迁1.新中国成立时期的钢铁产量新中国成立之初,我国钢铁产业基础非常薄弱。

1949 年,中国钢铁生产量只有784 万吨,人均12.48 斤,甚至不够打一根锄头。

经过多年的努力,我国钢铁产量逐渐上升。

2.2009 年的钢铁产量2009 年,中国钢铁生产总量突破5 亿吨,生产量位居世界第一。

这一成就标志着我国钢铁产业已经跃居全球首位,并且成为了世界钢铁生产的重要基地。

3.2014 年的钢铁产量2014 年,中国钢铁生产量再次突破,达到了8 亿吨,连续3 年位居世界钢铁生产总量第一。

这一成绩充分展示了我国钢铁产业的雄厚实力和巨大潜力。

三、中国钢铁产量的成就1.钢铁产量世界第一自2009 年以来,中国钢铁产量一直位居世界第一,这充分证明了我国钢铁产业的国际地位和竞争力。

在全球钢铁市场中,中国钢铁产量占据了很大的份额,对世界钢铁市场具有重要影响。

2.钢铁生产总量的突破从1949 年的784 万吨到2014 年的8 亿吨,中国钢铁生产总量实现了数十倍的增长。

尤其是在2009 年至2014 年间,我国钢铁生产量连续突破5 亿吨和8 亿吨大关,展现了我国钢铁产业的强大实力。

四、中国最大的钢铁生产集团1.宝钢集团的介绍宝钢集团是中国最大的钢铁生产集团,成立于1978 年。

经过多年的发展,宝钢集团已经成为了全球最大的钢铁生产企业之一。

40CHINA STEEL2010 NO.2一、基本情况2009年,我国生产粗钢56784.24万吨,同比增长13.5%,增幅较去年同期增长了12个百分点;钢材产量达69243.72万吨(含重复材),同比增长18.5%,增幅较去年同期增长15个百分点。

自2009年6月开始,我国钢材出口逐月回升(见图3)。

12月的钢材出口较最低的5月增长了1.47倍。

2009年1-12月,我国累计出口钢材2459.65万吨,同比下降58.4%。

而钢材进口在9月达到创记录的191.07万吨后,进口逐月下降。

2009年1-12月,累计进口钢材1763.2万吨,同比增长14.6%。

2009年,我国进口钢坯458.5万吨,同比增长17.67倍。

出口钢坯4.32万吨,同比下降96.64%。

2009年,我国出口钢材、坯折合成粗钢2620.97万吨,进口钢材、坯折合成粗钢2334.25万吨,两者相抵净出口粗钢286.73万吨,净出口钢材697万吨。

根据海关总署最新统计资料(除非特别说明,进出口数据均来自海关总署),2009年我国钢铁行业主要原料(铁合金、焦炭、生铁、铁矿石、锰矿、铬矿、废钢)、半成品(钢坯和钢锭)、钢材及铸铁制品累计外贸进出口总额为1192.96亿美元,较去年同期下降33.18%,占我国外贸进出口总额的5.4%。

其中钢铁进口总额856.72亿美元,占同期我国外贸进口总额的8.52%,同比下降10.65%;出口总额336.26亿美元,占同期我国外贸出口总额的2.8%,同比下降58.76%,较去年同期下降了100%。

2009年,我国钢材的进出口贸易总额为417.59亿美元,较去年同期减少了61.18亿美元,占钢铁外贸总额的35%;进口铁矿石价值501.49亿美元,同比下降17.04%,占钢铁外贸总额的42.04%。

从数量上看,2009年进口上述主要原料、半成品、钢材及铸铁制品68864.34万吨,同比增长43.42%,进口铁矿石占总进口量的91.17%。

历年钢铁均价表【原创实用版】目录一、钢铁产量概述二、历年钢铁产量对比三、中国钢铁产量的地位四、影响钢铁产量的因素五、未来钢铁产量的预测正文一、钢铁产量概述钢铁是工业发展的重要基础材料,它的产量可以反映一个国家工业化水平和经济实力。

根据提供的参考信息,自新中国成立那年起,中国钢铁生产量从 784 万吨增长到 2014 年的 8 亿多吨,实现了跨越式的发展。

如今,中国钢铁产量位居世界第一,占据全球钢铁产量的近一半份额。

二、历年钢铁产量对比从提供的参考信息中,我们可以看到中国钢铁产量在近几十年间发生了翻天覆地的变化。

2009 年,中国钢铁生产总量突破 5 亿吨,2014 年突破 8 亿吨,并连续三年位居世界钢铁生产总量第一。

这些数据充分展示了中国钢铁产量的快速增长和在全球钢铁产业中的重要地位。

三、中国钢铁产量的地位中国作为世界上最大的钢铁生产国,其钢铁产量在全球范围内具有举足轻重的地位。

随着我国经济的蓬勃发展,基础设施建设、房地产业、制造业等领域对钢铁的需求不断增加,推动了中国钢铁产量的持续增长。

此外,中国钢铁产业的技术创新、产业结构调整和环保措施等方面的进步,也为钢铁产量的增长提供了有力支撑。

四、影响钢铁产量的因素影响钢铁产量的因素有很多,包括国内外经济形势、政策调整、市场需求、原材料价格和环保要求等。

首先,国内外经济形势的波动会对钢铁产量产生直接影响。

其次,政府对钢铁行业的政策调整,如产能过剩、环保治理等,也会对钢铁产量产生影响。

再次,市场需求的波动会影响钢铁价格和产量。

此外,原材料价格的变动和环保要求的提高,也会对钢铁产量产生一定的影响。

五、未来钢铁产量的预测综合考虑各种因素,预计未来中国钢铁产量将继续保持增长态势,但增速可能会有所放缓。

随着我国经济的高质量发展,钢铁产业将面临更加严格的环保要求和产能过剩的压力。

同时,国内外市场需求的不确定性、原材料价格的波动等也将对钢铁产量产生影响。