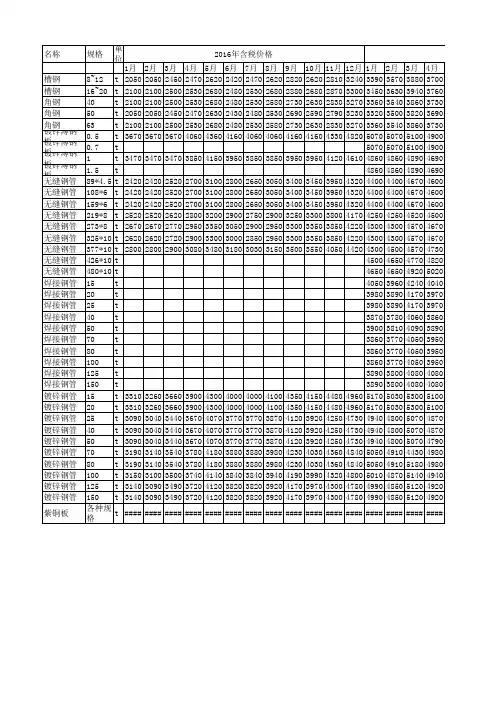

2016年钢材市场价格行情(更新至2016.8.19)

- 格式:xlsx

- 大小:73.51 KB

- 文档页数:3

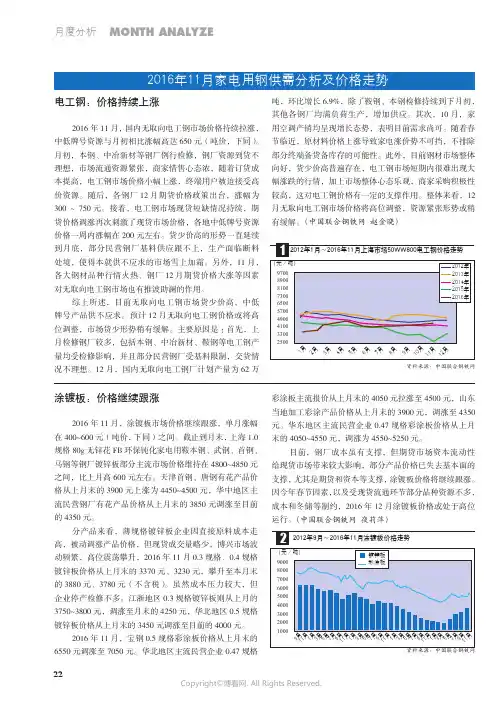

MONTH ANALYZE月度分析22电工钢:价格持续上涨2016年11月,国内无取向电工钢市场价格持续拉涨,中低牌号资源与月初相比涨幅高达650元(吨价,下同)。

月初,本钢、中冶新材等钢厂例行检修,钢厂资源到货不理想,市场流通资源紧张,商家惜售心态浓,随着订货成本提高,电工钢市场价格小幅上涨,终端用户被迫接受高价资源。

随后,各钢厂12月期货价格政策出台,涨幅为300〜750元。

接着,电工钢市场现货短缺情况持续,期货价格调涨再次刺激了现货市场价格,各地中低牌号资源价格一周内涨幅在200元左右。

货少价高的形势一直延续到月底,部分民营钢厂基料供应跟不上,生产面临断料处境,使得本就供不应求的市场雪上加霜。

另外,11月,各大钢材品种行情火热、钢厂12月期货价格大涨等因素对无取向电工钢市场也有推波助澜的作用。

综上所述,目前无取向电工钢市场货少价高,中低牌号产品供不应求。

预计12月无取向电工钢价格或将高位调整,市场货少形势稍有缓解。

主要原因是:首先,上月检修钢厂较多,包括本钢、中冶新材、鞍钢等电工钢产量均受检修影响,并且部分民营钢厂受基料限制,交货情况不理想。

12月,国内无取向电工钢厂计划产量为62万吨,环比增长6.9%,除了鞍钢、本钢检修持续到下月初,其他各钢厂均满负荷生产,增加供应。

其次,10月,家用空调产销均呈现增长态势,表明目前需求尚可。

随着春节临近,原材料价格上涨导致家电涨价势不可挡,不排除部分终端备货备库存的可能性。

此外,目前钢材市场整体向好,货少价高普遍存在,电工钢市场短期内很难出现大幅涨跌的行情,加上市场整体心态乐观,商家采购积极性较高,这对电工钢价格有一定的支撑作用。

整体来看,12月无取向电工钢市场价格将高位调整,资源紧张形势或稍有缓解。

(中国联合钢铁网 赵金晓)涂镀板:价格继续跟涨2016年11月,涂镀板市场价格继续跟涨,单月涨幅在400~600元(吨价,下同)之间。

截止到月末,上海1.0规格80g 无锌花FB 环保钝化家电用鞍本钢、武钢、首钢、马钢等钢厂镀锌板部分主流市场价格维持在4800~4850元之间,比上月高600元左右。

2016年钢铁行业价格暴跌暴涨的原因分析专业学位硕士论文开题报告书(二)2016年我国钢铁行业现状分析2016年上半年,作为拉动钢铁产品需求的主要动力,房地产以及社会固定资产投资增速提高,为钢铁市场需求的反弹提供了一定的基础,我国钢材市场明显升温,以下是2016年上半年我国钢铁行业现状分析:一、钢材价格出现上涨铁矿石相关指数从1月份39美元低点反弹,到6月份已经拉升至近54美元,涨幅高达38%。

全国钢材价格上涨。

一主要动力来自前期低位反弹。

因为钢材及黑色系列商品价格连续数年大幅走低,致使相关企业利润急剧萎缩甚至严重亏损,被迫压缩产量,市场供求关系重现平衡,从而产生价格反弹客观要求,因此总体来看上半年全国钢材价格上涨属于合理回归。

另一方面,投机资本利用价格回归推波助澜,搅起一些投机泡沫。

由于投机资本力量强大,双向推波助澜,并且由于现货市场交易商的恐高心理,快进快出操作以及社会库存偏低,蓄水池缓冲作用薄弱,这就使得钢材价格震荡加剧,多次出现过山车行情。

二、国内需求稳定增长据统计,前5个月全国固定资产投资同比增长9.6%,增速比1~4月回落0.9个百分点。

工业增加值同比增长5.9%,重要耗钢产品中,汽车产量增长4.1%。

从上半年主要经济指标继续增长来看,虽然国内钢材需求增长态势不是很强劲,但整体上依然稳定增长,不可能出现绝对数量的下降。

三、钢材出口超出预期虽然今年以来全球经济受复苏乏力、国际贸易摩擦加剧、人民币升值以及国内钢材价格较大幅度上涨等多种因素影响,但钢材出口情况依然不错。

据海关统计数据显示,1-5月,我国累计出口钢材4628万吨,同比增长6.4%。

其中5月份,我国出口钢材942万吨,环比增加34万吨,同比增长2.4%,增长势头较为强劲。

四、粗钢实际产量高于统计数据据统计,前5个月全国粗钢产量32995万吨,同比下降1.4%,其中5月份粗钢产量7050万吨,增长1.8%。

国内粗钢统计产量所以出现下降,估计与决策部门高调去产能压力有关,为了完成去产能任务,并且获取相关财政补贴,部分地区实际粗钢产量与统计产量可能会有误差。

2016年第四季度钢铁市场趋势分析(自由撰稿人来稿)一、本年度钢铁行情简要回顾钢材市场今年行情比较大反弹行情,上海螺纹钢现货从2015年12月份1680元/吨底部上涨到2016年4月份2950元/吨最高点,6月份下行到1990元/吨,再次上行到8月份2530高点,见表1(纵轴螺纹钢现货单价,单位元/吨,横轴为时间,数据来源华泰期货)。

(表1 上海广州天津螺纹钢现货价格走势)整个行情很多钢厂以及从事钢铁贸易商人都称看不懂今年行情走势,实际上结合RB1610 日K线走势比较清楚看到行情走势逻辑,见图1截图。

(图1 RB1610 日K线走势)1628-2787阶段,钢厂连续亏损导致减产和停产,结果是在生产产能和产量不足,在春节后市场需求回升导致短暂市场出现供不应求现象,同时带动价格大幅走高。

2787-1894阶段,复产产能大幅增加带动市场预期回调。

1894-2687阶段,国家去产能强力推进,市场处于供给-需求弱平衡下,基于去产能预期上涨,本阶段现货行情最纠结。

2687-2321阶段,基于去产能结束以及预期带动市场回调。

二、市场基本面分析1.市场供给情况从总体上看,现有钢厂产能总体处于过剩基本面没有根本改变,特别是经过上半年停产钢厂复产后,以及现在钢厂仍有利润情况下,这个从上半年上市钢企半年报也可以看出,这就已经确定了未来市场基本格局。

1.1钢厂生产情况1)全国粗钢日产量产量高企,产量水平和2013年基本相当。

见表2(纵轴日产量,单位万吨,横轴为时间,数据来源中钢协)(表2 全国粗钢日产量)2)国内月度钢材产量统计数据,其中在6月份创历史新高10072万吨,出口总量累计同比大幅增加,这个和国内钢厂较大成本优势等有关,预计未来出口趋势不会大幅减少,尽管现在遭遇全球反倾销影响。

见表3(纵轴产量,单位万吨,横轴为时间,数据来源中钢协)(表3 国内月度钢材产量)3)全国重点企业钢材库存同比大幅下降,产量高企,钢材库存同比下降,原因是统计数据范围有差异,实际上今年以来电炉以及中频炉等小钢厂整体开工率同比下降,这个可以从小高炉开工率可以看出。

2016钢价走势已经形成,不知道这些你就亏大了!2015年经济放缓、投资下滑的大背景下,过剩产能带来的一系列问题更加凸显。

供应过剩主导演变和需求加速下滑带来的供需继续失衡,钢价和铁矿石价格基本呈现了单边下滑的状态,迫于市场需求疲软,价格下跌的压力,中间市场规模萎缩,钢材社会库存降至7年来最低水平,中间交易不断萎缩,市场压力矛头转向钢厂,增加了钢厂库存的压力。

钢铁企业组织合同越发困难,资金周转和减产压力越来越大,最终出现产量和钢材表观消费20年来首次双双下降的局面。

问题是,虽然矛盾在化解,但形势依然严峻。

2016年对经济增速和投资甚至钢材出口,不能过于乐观。

宏观调控的大局仍是调结构和深化改革,从需求侧和供给侧两端发力,加快化解过剩产能。

但钢铁产能庞大,问题多且复杂,去产能化以实现供需平衡是长期过程,甚至钢市走出低迷的时间也不会太短。

不过,明年钢价难以再有如2015年趋势性大跌行情,会坐实4年来持续下跌行情的底部,这是基于20年来钢价底部和钢厂边际成本的判断。

减量发展是必然的,如果供给端反应太慢或进展不利,钢厂经营环境会进一步恶化,降薪减员(转员)、停产、破产会更加严重。

去产能的趋势没变,变的只有节奏,行业恶化会促使黎明加快到来。

总体上,2016年钢材市场的特征仍然是低迷,但会增加底部小幅反弹的机会。

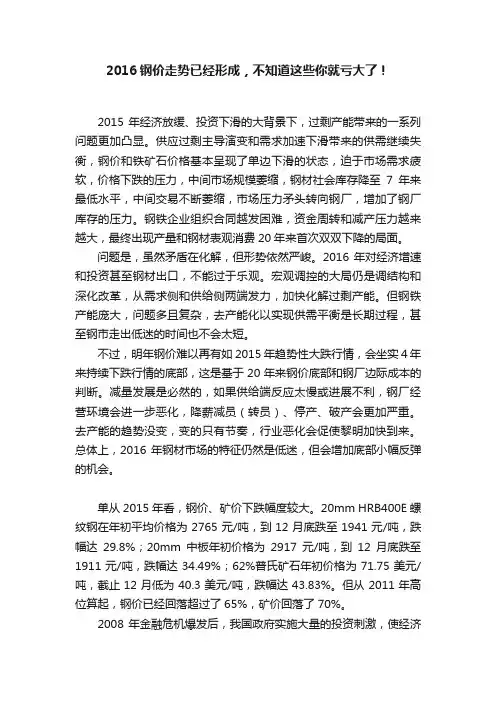

单从2015年看,钢价、矿价下跌幅度较大。

20mm HRB400E螺纹钢在年初平均价格为2765元/吨,到12月底跌至1941元/吨,跌幅达29.8%;20mm中板年初价格为2917元/吨,到12月底跌至1911元/吨,跌幅达34.49%;62%普氏矿石年初价格为71.75美元/吨,截止12月低为40.3美元/吨,跌幅达43.83%。

但从2011年高位算起,钢价已经回落超过了65%,矿价回落了70%。

2008年金融危机爆发后,我国政府实施大量的投资刺激,使经济得以快速回升。

钢价在2009年~2011年6月份走出了一波较大的上涨行情。

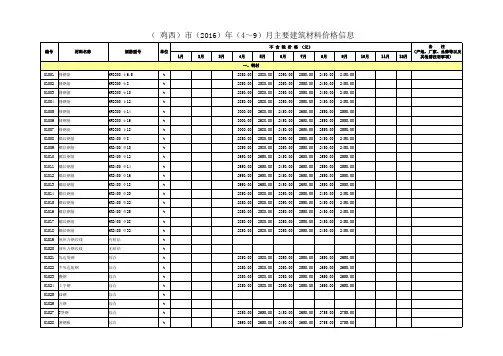

注:1、表中所列常用主要材料市场信息价均已包括运杂费、采保费(襄阳市所列常用主要材料市场信息价不含运杂费、采保费)。

2、为便于价差结算,表中所列计量单位均与定额基价表单位基本一致。

3、表中未列材料,可沿用当地造价(定额)站发布的同期市场信息价。

4、表中武汉市为2016年12月份市场信息价;黄冈、鄂州、宜昌、咸宁市为2016年9~10月份市场信息价;恩施市、神农架为2016年第3季度信息价。

5、武汉市热轧碳素螺纹钢(400)抗震钢筋(带E),在表中武汉市三级螺纹钢基础上每吨加30元。

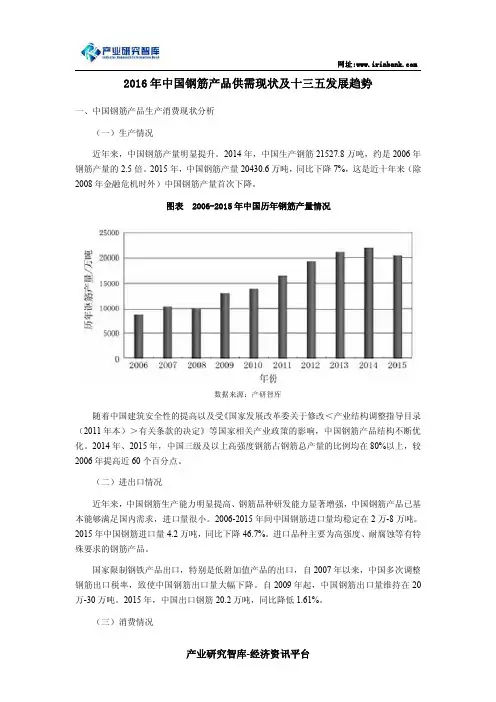

2016年中国钢筋产品供需现状及十三五发展趋势一、中国钢筋产品生产消费现状分析(一)生产情况近年来,中国钢筋产量明显提升。

2014年,中国生产钢筋21527.8万吨,约是2006年钢筋产量的2.5倍。

2015年,中国钢筋产量20430.6万吨,同比下降7%,这是近十年来(除2008年金融危机时外)中国钢筋产量首次下降。

图表2006-2015年中国历年钢筋产量情况数据来源:产研智库随着中国建筑安全性的提高以及受《国家发展改革委关于修改<产业结构调整指导目录(2011年本)>有关条款的决定》等国家相关产业政策的影响,中国钢筋产品结构不断优化。

2014年、2015年,中国三级及以上高强度钢筋占钢筋总产量的比例均在80%以上,较2006年提高近60个百分点。

(二)进出口情况近年来,中国钢筋生产能力明显提高、钢筋品种研发能力显著增强,中国钢筋产品已基本能够满足国内需求,进口量很小。

2006-2015年间中国钢筋进口量均稳定在2万-8万吨。

2015年中国钢筋进口量4.2万吨,同比下降46.7%。

进口品种主要为高强度、耐腐蚀等有特殊要求的钢筋产品。

国家限制钢铁产品出口,特别是低附加值产品的出口,自2007年以来,中国多次调整钢筋出口税率,致使中国钢筋出口量大幅下降。

自2009年起,中国钢筋出口量维持在20万-30万吨。

2015年,中国出口钢筋20.2万吨,同比降低1.61%。

(三)消费情况近年来,随着中国城镇化速度加快,居民住房条件逐步改善,工业化进程不断推进带动工业厂房建设增加,以及铁路、公路等基础设施建设提速,带动钢筋消费量不断增长。

2014年,中国钢筋消费量达到21515万吨,同比增长4.5%。

随着中国经济进入新常态,在房地产、厂房及基础设施建设增速趋缓的影响下,中国钢筋需求进入峰值弧顶区,2015年,中国钢筋消费量20415万吨,同比下降5.1%。

随着国家一系列高强钢筋推广政策的实施,三级及以上级别的高强钢筋使用量不断上升。

钢铁行业2016年回顾以及2017年走势展望作者:宏观金融组来源:中粮期货研究中心摘要:1.钢材:2016年钢材市场的走强归根结底来源于需求端的支撑,房地产、汽车、基建等行业的企稳回暖带动了钢铁下游市场,供给侧改革虽进行的如火如荼,但总体产量不减反增,供应端的压力始终存在着,明年市场普遍看好供给侧改革逐步由去产能过渡到去产量层面,但较好的炼钢利润及盘面利润恐将与行政命令产生博弈,故明年的钢材供应我们认为会有所下降,但幅度或将有限。

2.炉料:煤炭领域的去产能始终保持着高压态势,预计明年政策端只紧不松,从国家召开会议的表述上看,明年对于煤炭领域落后产能的关停仍将持续,30万吨以下的落后产能将被淘汰,9月份以来发改委虽释放了部分先进产能,但受制于资金、人力等问题实际产出量可能并不大,故我们认为2017年的上半年煤炭市场或将继续走强,而下半年随着钢材产量的下降煤炭价格重心也将不断下滑。

3.铁矿石供应端在明年将迎来较大幅度增长,淡水河谷及罗伊山的增量将在明年下半年有所释放,而钢材端供给侧改革也将在明年继续深入,故铁矿石明年整体呈现出供应上升需求下降的局面,或将成为黑色中最弱的品种。

一、2016年黑色市场回顾2016年的黑色金属市场可谓好戏连连,政策层对供给端的扰动造成了黑色系整体价格中枢大幅拉升,国家对需求端的适度支撑也促使房地产、基建、汽车、机械、家电等用主要钢行业出现明显回暖,带动钢材需求始终保持在较高水平,受此影响钢材价格在此期间出现了几波大幅拉升,我们对这几次上涨进行简单回顾。

第一轮:2015年11月到2016年4月2015年年底是钢铁行业最寒冷的时点,整体宏观经济转弱带动钢铁下游需求明显恶化,突出表现为房地产行业的不断萎缩,房地产投资及商品房销售均出现明显下降。

此阶段钢厂利润大幅下滑,吨钢利润在-300元左右,钢厂出货压力增加导致生产积极性降低。

部分钢厂因为资金问题被关停也凸显了当时钢铁行业的窘境,但也是恰恰是在行业最差的时点,这种局面反而促进了钢材全行业的去库存进程,钢贸商、钢厂库存较低,市场缺货现象严重,而年底随着汽车订单的好转出现了对冷卷、热卷、带钢、螺纹传导式的抢购,带动螺纹钢价格在触及1600元的历史低位后逐步开始了震荡反弹。

2016年钢材市场形势及后市展望一、2015年钢材市场简要回顾今年以来,由于钢材下游需求增速全面回落,而粗钢及钢材产量维持高位,供需关系长期失衡,市场信心普遍低迷、预期长期偏弱,上游原材料成本大幅回落等因素导致市场持续弱势回调、价格一跌再跌,屡创新低。

一季度,国内钢材市场受到供需关系严重恶化、钢材成本连续大幅下跌、经济下行压力不断加大等利空因素影响,以低位大幅下挫走势为主。

季度末期市场在环保新政实施、资本市场强劲反弹等利好因素支撑下出现小幅反弹走势,但反弹幅度较小,持续性较差。

二季度,宏观经济下行压力继续增大、主要行业需求疲软、季节需求释放未见启动;与此同时钢产量明显增加,上游主要原材料价格持续下滑,综合导致供需关系失衡加剧,整个产业链持续承压运行,国内钢市主要钢材品种市场价格持续回落。

三季度,市场继续弱势盘整运行,7月下旬后,因国内钢材市场价格过低导致钢铁行业亏损压力巨大、河北地区环保政策密集出台及"9.3阅兵蓝"相关政策的综合影响,钢铁行业主动限产叠加被动减产,产量出现下降,供应端的收缩提振市场信心,国内钢材价格震荡走强。

但9月份后,因需求延续低迷的态势,金融市场、期货市场大幅下挫,严重打压了市场信心,市场再次进入下行通道,且回落幅度明显增大,市场价格屡创新低。

国内主要钢材市场价格对比备注:表列市场价格为济南、上海、天津、沈阳四地市场均价。

二、影响2016年钢材市场形势的主要因素分析(一)宏观经济方面自2008年世界金融危机以来,全球经济持续疲软,当前世界经济正处于从旧格局向新格局转变的节点,各经济体复苏态势分化加剧。

按照国际货币基金组织 (IMF)最新预测,2015年全球经济增长预期下调至3%,全球经济尚未完全走出2008年金融危机的阴霾。

中国作为全球第二大经济体,近两年都保持7.5%左右的增长,但由于产能过剩、工业和投资速度下降、高速发展积累的矛盾和风险等因素逐步显现,目前经济下行压力依然很大,过去依靠政策刺激保持的高增速已不可持续,中国经济已进入新常态,预计2015年GDP增速为7%左右,基本能够实现2015年全年经济增长预期目标。

2016年国内钢铁市场盘点及2017年展望2016年,我国以推进供给侧结构性改革为主线,经济社会保持平稳健康发展,实现了“十三五”良好开局;一些重要经济指标逐步稳定向好,工业增加值增速、企业效益、固定资产投资均企稳回升,尤其是民间投资止跌回稳,PPI由负转正并进一步上升,社会预期得到新的改善。

经济大环境变化对钢铁行业持续产生影响,今年以来钢铁行业去产能持续开展,钢材价格震荡大幅上行,钢铁企业经营状况普遍好转,盈利水平得到明显改善。

一.2016年国内钢铁市场回顾2016年,我国钢铁市场结束了“十二五”时期长达5年的持续震荡下跌,进入震荡上行的通道。

2016年监测的8大钢材品种10大城市均价上涨额度均超1200元(吨价,下同),其中冷轧卷上涨额度最大,为2144元;H型钢上涨额度最小,为1247元;其他品种上涨额度居中,在1270元1770元之间。

就涨幅来说,热轧卷板涨幅最大,为83.1%; H型钢涨幅最小,为60.5%,其他涨幅在63%~83% [1]。

二、2016年钢铁市场运行特点分析1.钢铁市场各行业运行情况(1)中国不锈钢粗钢产量创历史新高2016年受钢材价格持续反弹、钢铁企业生产积极性加大影响,我国钢铁产量呈现小幅上升局面。

中国特钢企业协会不锈钢分会发布2016年中国不锈钢粗钢生产、进出口及表观消费量统计数据。

2016年,中国不锈钢粗钢产量达到2493.78万吨,同比增加337.56万吨,增幅高达15.65%,再创历史新高。

其中,Cr-Ni钢(300系)产量为1269.10万吨,同比增加148.22万吨,增长13.22%,所占份额为50.89%,同比下降1.09个百分点;Cr钢(400系)产量为484.56万吨,同比增加87.65万吨,增长22.08%,所占份额为19.43%,同比上升1.02个百分点;Cr-Mn钢(200系,包括部分不符合国家标准的产品)产量为731.79万吨,同比增加99.02万吨,增长15.65%,所占份额为29.34%,同比下降0.01个百分点。

建筑时报/2017年/1月/9日/第008版建筑钢材2016年国内钢铁市场回顾及2017年展望兰格钢铁研究中心王国清2016年,我国以推进供给侧结构性改革为主线,经济社会保持平稳健康发展,实现了“十三五”良好开局;一些重要经济指标逐步稳定向好,工业增加值增速、企业效益、固定资产投资均企稳回升,尤其是民间投资止跌回稳,PPI由负转正并进一步上升,社会预期得到新的改善。

经济大环境变化对钢铁行业持续产生影响,今年以来钢铁行业去产能持续开展,钢材价格震荡大幅上行,钢铁企业经营状况普遍好转,盈利水平得到明显改善。

一、2016年国内钢铁市场回顾2016年,我国钢铁市场结束了“十二五”时期长达5年的持续震荡下跌,进入震荡上行的通道。

兰格钢铁云商平台监测数据显示,截至2016年12月30日,兰格钢铁全国钢材综合价格指数为135.3,同比上升70.1%。

其中,长材价格指数为135.0,同比上升63.0%;板材价格指数为136.1,同比上升78.8%;型材价格指数为132.1,同比上升60.3%;管材价格指数为135.2,同比上升65.4%。

2016年兰格钢铁云商平台监测的8大钢材品种10大城市均价上涨额度均超1200元(吨价,下同),其中冷轧卷上涨额度最大,为2144元;H型钢上涨额度最小,为1247元;其他品种上涨额度居中,在1270元1770元之间。

就涨幅来说,热轧卷板涨幅最大,为83.1%;H型钢涨幅最小,为60.5%,其他涨幅在63%~83%。

二、2016年钢铁市场运行特点分析1.钢铁产量同比小幅上升粗钢表观消费量止降回升2016年受钢材价格持续反弹、钢铁企业生产积极性加大影响,我国钢铁产量呈现小幅上升局面。

据国家统计局数据,2016年1~11月,我国粗钢累计产量73894万吨,同比增长1.1%;钢材累计产量104344万吨,同比增长2.4%。

2016年1~11月粗钢平均日产220.6万吨,较2015年全年平均日产220.2万吨仅增加了0.4万吨。