中国利率变动

- 格式:pdf

- 大小:224.07 KB

- 文档页数:9

中国银行房贷利率调整规则随着房地产市场的发展和经济的变化,中国银行不时会对房贷利率进行调整。

这些调整是为了适应市场需求和经济形势,以提供更好的金融服务和支持个人购房需求。

在本文中,我们将介绍中国银行房贷利率调整的相关规则和政策。

一、利率调整机制中国银行房贷利率的调整是根据市场利率和央行政策利率的变化来确定的。

市场利率包括借贷市场利率和房地产市场利率,而央行政策利率即人民银行的基准利率。

当这些利率发生变动时,中国银行会相应调整其房贷利率。

二、调整频率中国银行对房贷利率的调整频率一般为季度或半年度。

这样的调整频率可以提供稳定性和适应市场的灵活性,同时也能够让借款人提前做好准备。

三、调整幅度房贷利率的调整幅度取决于市场条件和央行政策。

在经济形势稳定的情况下,调整幅度可能较小;而在经济形势波动较大的情况下,调整幅度则可能较大。

四、公示与通知中国银行会在调整房贷利率之前进行公示,并向借款人发出通知。

这样的做法可以让借款人及时了解利率变动,并做出相应的调整。

五、灵活还款方式中国银行提供了多种还款方式,以满足不同借款人的需求。

借款人可以选择等额本息、等额本金、按月付息等方式进行还款。

这种灵活性可以让借款人更好地管理个人财务。

六、利率优惠政策中国银行会根据不同情况为借款人提供利率优惠政策。

例如,对于首次购房的借款人、购买经济适用房的借款人、农民工等特定人群,中国银行可能会提供更低的利率。

七、额度与期限中国银行会根据借款人的信用状况和还款能力来确定贷款额度和贷款期限。

较高的信用状况和还款能力可能会带来较高的额度和较长的期限。

八、利率调整的影响利率调整对借款人和房地产市场都会产生影响。

对于借款人来说,调整后的利率将直接影响到还款负担和购房成本;对于房地产市场来说,利率调整可能会对购房需求和房价产生影响。

九、建议与风险提示在选择房贷时,借款人应该综合考虑自身经济状况、还款能力和利率变动风险等因素。

同时,应该注意通过合法渠道获取信息,以防止受到不法分子的欺骗。

中国利率的走向变化趋势

中国利率的走向变化趋势受多种因素影响,包括经济增长情况、通货膨胀水平、货币政策以及国际金融市场的影响等。

近年来,中国利率的变化趋势主要表现为以下几个方面:

1. 货币政策调整:中国央行在宏观经济调控过程中会对利率进行调整,以实现对经济增长、通货膨胀和金融稳定的考量。

根据经济形势和通货膨胀水平的变化,央行会采取不同政策调控方向,其中包括对利率的调整。

2. 降息和升息周期:在经济增长放缓或需要刺激经济时,中国央行可能会采取降息政策来增加信贷投放和刺激消费,以提高经济增长水平。

相反,当通货膨胀压力增加或金融风险加剧时,央行则可能会采取升息政策来抑制通货膨胀和加强金融监管。

3. 国际环境因素:中国的利率也受国际金融市场变化的影响。

例如,美联储的利率决定和国际资本流动对中国利率也会产生一定的影响。

总体来看,中国利率的走向变化趋势在一定程度上与国内经济形势和货币政策的变化相关,同时也受国际环境等因素的影响。

未来,中国利率的走向变化趋势将继续受到多种因素的综合影响。

近5年我国利率的变化趋势图易懂到期日之前归还借款时,贷款人有权按原贷款合同向借款人收取利息。

(二)贷款利息的计算1.定期结息的计息方法定期结息是指银行在每月或每季度末月按365天或366天计算。

算头不算尾,即从贷出的那一天算起,至还款的那一天止。

在结息日计算时应包括结息日。

其公式为贷款利息=累计贷款计息积数日利率例4―1:某行于5月2日发放一笔短期贷款,金额为的按年计算,满月的按月计算,整年(月)又有零头数可全部化成天数计算。

整年按360天,整月按30天计算,零头有一天算一天。

其计算公式为:贷款利息=贷款金额贷款天数日利率(三)贷款利息的账务处理银行会计部门计算出应计利息后,应编制传票,全部转入应收利息科目。

其会计分录为:借:应收利息――单位户贷:利息收入――贷款利息收入然后根据计算的利息按借款人编制填制一式三联贷款利息通知单。

如借款单位存款账户有足够余额来支付贷款利息,则贷款利息通知单一联作为支款通知,另两联分别代替借方和贷方传票办理转账。

银行会计分录为:借:活期存款――单位存款户贷:应收利息――单位户如借款单位存款账户无款支付,在合同期内,银行会计部门应根据有关规定计收复利,待该借款单位存款账户上有足够余额来支付贷款利息时,银行一并扣收。

会计分录为:借:活期存款――单位存款户贷:应收利息――单位户对到期不能归还的贷款,银行应按规定加收罚息。

例4―2:某行于6月28日发放短期贷款一笔,金额为5月18日向A公司发放贷款一笔,金额为50万元,期限为2年,年利率为6%,12月3月5月18日到期时,A公司账户无款偿付,直至12月18日才一次性将该笔贷款的本息还清。

逾期贷款的罚息为每天万分之四。

该笔贷款的会计处理为:①贷款发放时:借:中长期贷款――A公司贷款户500000贷:活期存款――A公司户500000②正常结计利息时:A、6月9月9月9月21日至12月3月5月18日到期日该笔贷款应计利息为:(500000+7500)6%58360=4905.83(元)会计分录为:借:应收利息――A公司户4905.83利息收入――中长期贷款利息收入7500贷:利息收入――逾期贷款利息收入12405.83同时,将该笔贷款转入逾期贷款科目,并开始按每天万分之四的罚息率计算罚息。

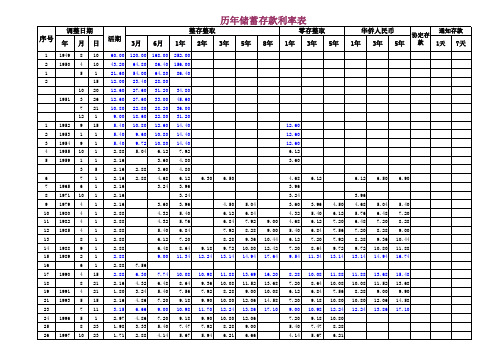

中国银行存款利率变化表【最新版】目录1.中国银行存款利率的变化历程2.存款利率的影响因素3.存款利率调整对储户和银行的影响4.未来存款利率的预测正文1.中国银行存款利率的变化历程中国人民银行历年存款利率变化表显示,自 1949 年以来,我国存款利率经历了多次调整。

其中,最近几年的调整较为频繁。

这些调整旨在促进经济发展和稳定金融市场。

近年来,由于经济环境不理想,加上疫情的冲击,我国多次下调了存款利率,以鼓励消费和促进经济增长。

2.存款利率的影响因素存款利率的变化受多种因素影响,主要包括经济增长、通胀、货币政策以及国际金融市场等。

当经济增长放缓时,央行通常会降低存款利率,以刺激消费和投资。

同样,当通胀水平较高时,央行可能会提高存款利率,以抑制消费和减轻通胀压力。

此外,国际金融市场的变化也会影响存款利率的调整。

3.存款利率调整对储户和银行的影响存款利率的调整对储户和银行产生不同的影响。

对于储户来说,存款利率的下调意味着存款收益的减少。

然而,这可以鼓励储户增加消费,促进经济增长。

对于银行来说,存款利率的下调可能会降低银行的利息收入,但同时,这也有助于降低贷款利率,促进实体经济的发展。

4.未来存款利率的预测从目前的经济形势来看,未来一段时间内,我国存款利率可能会继续保持低位。

一方面,经济增长仍然面临一定的压力,需要刺激消费和投资。

另一方面,通胀水平相对较低,为央行提供了更大的降息空间。

然而,存款利率的下调也会对银行的盈利能力产生影响,因此,央行在调整存款利率时需要权衡各种因素。

综上所述,中国银行存款利率的变化历程反映了我国经济政策的调整和金融市场的变化。

存款利率的调整对储户和银行产生直接和间接的影响,需要关注这些影响以更好地应对经济形势的变化。

银行利息税变化时间表

利息税始于1950年,当年颁布的《利息所得税条例》规定,对存款利息征收10%(后降为5%)的所得税,1959年利息税停征,1999年11月1日再次恢复征收。

储蓄存款在1999年11月1日前孳生的利息所得,不征收个人所得税;

储蓄存款在1999年11月1日至2007年8月14日孳生的利息所得,按照20%的比例税率征收个人所得税;

储蓄存款在2007年8月15日至2008年10月8日孳生的利息所得,按照5%的比例税率征收个人所得税。

储蓄存款在2008年10月9日(含)后孳生的利息所得,暂停征收个人所得税。

个人活期存款在每个季度的最后一个月20日结息一次,涉及到的2008年10月9日之前孳生的利息所得,还要按照5%的比例税率征收个人所得税。

1999.11.1开始征收利息所得税为20%,2007年8月15日下调到5%,实行分段计算。

中国的lpr利率变化趋势

中国的lpr利率(贷款市场报价利率)是由中国人民银行定期发布的,并影响整个贷款市场的利率水平。

根据过去几年的观察,中国的lpr利率呈现出以下几个变化趋势:

1. 下降趋势:自2019年8月以来,中国的lpr利率一直处于下降趋势。

这主要是为了应对贸易摩擦和经济下行压力,通过降低融资成本来刺激经济增长。

政府通过降低lpr利率来推动企业贷款和个人住房贷款的需求,从而促进投资和消费。

2. 波动性增加:虽然整体趋势是下降的,但lpr利率的波动性增加也是一个明显的特征。

这是由于中国经济面临的内外部不确定性增加,包括贸易争端、全球经济增长放缓等因素。

政策调整、货币政策变化和市场需求变化都可能导致短期内的利率波动。

3. 债券市场和货币市场的关系:lpr利率的变化也会受到债券市场和货币市场的影响。

如果债券收益率上升,可能会推高lpr利率。

此外,货币政策的变化也会影响lpr利率。

例如,如果央行采取紧缩政策,可能会导致lpr利率上升。

需要注意的是,以上变化趋势是基于过去的观察和总结,未来的lpr利率变化会受到多种因素的影响,包括经济增长、通胀预期、金融市场情绪等。

中国历年利率调整表路透上海7月6日电---中国人民银行周三宣布,自7月7日(周四)起,将金融机构一年期存贷款基准利率分别上调0.25个百分点,为今年来第三次上调.调整後,中国金融机构一年期存贷款基准利率将分别升至3.5%和6.56%.以下为中国自1993年以来历次存、贷款利率变动情况:1.以下为中国1995年以来金融机构基准贷款利率变动详细表:一年期(%) 一至三年(%) 三至五年(%) 五年以上(%)================================================ ===============1995/07/01-- 12.06 13.50 15.12 15.301996/05/01-- 10.98 13.14 14.94 15.121996/08/23-- 10.08 10.98 11.70 12.421997/10/23-- 8.64 9.36 9.90 10.531998/03/25-- 7.92 9.00 9.72 10.351998/07/01-- 6.93 7.11 7.65 8.011998/12/07-- 6.39 6.66 7.20 7.561999/06/10-- 5.85 5.94 6.03 6.212002/02/21-- 5.31 5.49 5.58 5.762004/10/29-- 5.58 5.76 5.85 6.122006/04/28-- 5.85 6.03 6.12 6.392006/08/19-- 6.12 6.30 6.48 6.842007/03/18-- 6.39 6.57 6.75 7.112007/05/19-- 6.57 6.75 6.93 7.202007/07/21-- 6.84 7.02 7.20 7.382007/08/22-- 7.02 7.20 7.38 7.562007/09/15-- 7.29 7.47 7.65 7.832007/12/21-- 7.47 7.56 7.74 7.832008/09/16-- 7.20 7.29 7.56 7.742008/10/09-- 6.93 7.02 7.29 7.472008/10/30-- 6.66 6.75 7.02 7.202008/11/27-- 5.58 5.67 5.94 6.122008/12/23-- 5.31 5.40 5.76 5.942010/10/20-- 5.56 5.60 5.96 6.142010/12/26-- 5.81 5.85 6.22 6.402011/02/09-- 6.06 6.10 6.45 6.602011/04/06-- 6.31 6.40 6.65 6.802011/07/07-- 6.56 6.65 6.90 7.05================================================ ===============2.以下为自1993年以来部分期限居民储蓄利率变化表一年期(%) 三年期(%) 五年期(%)================================================ =====1993/07/11-- 10.98 12.24 13.861996/05/01-- 9.18 10.80 12.061996/08/23-- 7.47 8.28 9.001997/10/23-- 5.67 6.21 6.661998/03/25-- 5.22 6.21 6.661998/07/01-- 4.77 4.95 5.221998/12/07-- 3.78 4.14 4.501999/06/10-- 2.25 2.70 2.882002/02/21-- 1.98 2.52 2.792004/10/29-- 2.25 3.24 3.602006/08/19-- 2.52 3.69 4.142007/03/18-- 2.79 3.96 4.412007/05/19-- 3.06 4.41 4.952007/07/21-- 3.33 4.68 5.222007/08/22-- 3.60 4.95 5.492007/09/15-- 3.87 5.22 5.762007/12/21-- 4.14 5.40 5.852008/10/09-- 3.87 5.13 5.582008/10/30-- 3.60 4.77 5.132008/11/27-- 2.52 3.60 3.872008/12/23-- 2.25 3.33 3.602010/10/20-- 2.50 3.85 4.202010/12/26-- 2.75 4.15 4.552011/02/09-- 3.00 4.50 5.002011/04/06-- 3.25 4.75 5.252011/07/07-- 3.50 5.00 5.50注:中国自2008年10月9日起对储蓄存款利息所得暂免徵收个人所得税================================================ =====3.以下为1993年以来金融机构法定准备金、超额准备金存款利率变化表法定准备金存款利率(%) 超额准备金利率(%)================================================ =====1993/07/11-- 9.18 9.181996/05/01-- 8.82 8.821996/08/23-- 8.28 7.921997/10/23-- 7.56 7.021998/03/21-- 5.22 5.221998/07/01-- 3.51 3.511998/12/07-- 3.24 3.241999/06/10-- 2.07 2.072002/02/21-- 1.89 1.892003/12/21-- 1.89 1.622005/03/17-- 1.89 0.992008/12/05-- 1.62 0.72================================================ ===============4.以下为自1996年以来中央银行对金融机构贷款利率和再贴现利率变化表对金融机构贷款利率(%) 再贴现利率(%)(一年期)================================================ =====1996.05.01 10.98 **1996.08.23 10.62 **1997.10.23 9.36 **1998.03.21 7.92 6.031998.07.01 5.67 4.321998.12.07 5.13 3.962001.09.11 2.972002.02.21 3.24 2.972003.12.212004.03.25 3.87 3.242005.03.172008.01.01 4.68 4.322008.11.27 3.6 2.972008.12.23 3.33 1.82010.12.26 3.85 2.25注:**按同档次中央银行贷款利率下浮5-10%. (完) --整理张喜良。

我国一年期定期整存整取存款利率(以下均同,简称存款利率)自1949年8 月10日至1999年6月10 日,共有33次变动,其间有升有降。

在新中国成立之初,即我国新民主主义革命胜利以后,为了迅速医治战争创伤,消除国民党统治时期所遗留的通货膨胀危害,反对美帝国主义对朝鲜的武装干涉,恢复发展社会生产,保障和提高人民物质生活,国家设立了活期、定期3个月、6个月、1年整存整取及定期1年零存整取5个品种的储蓄存款,这种设置一直保持到1959年6月30日,并确定了较高的储蓄存款利率。

1949年8月10日至1950年4月9日期间,国家百废待兴,储蓄存款利率曾高达 252%(一年期定期存款利率,下同),而后,存款利率则开始逐渐下调。

1950年4月10日至1950年10月20日,利率有过三次调整,自152%调至86.4%,并再调到34.8%。

1950年10月朝鲜战争爆发后,为了抗美援朝,保家卫国,国内生产压力骤然增大。

为了有效动员社会资金,1951年3月26日、7月21日,利率又回调至 45.6%、36%。

这种调整是将原来用于生活消费的一部分货币转化为用于生产和流通的资金,这对于保障国家生产和建设在非常时期有益。

1951年12月1日,利率下调至31.2%,半年后,1952年5月21日,利率又调整至14.4%的相对低位,并在此后三年多的时间里得以保持。

这自然而然地为我国社会由新民主主义过渡到社会主义奠定了基础。

纵观1949年8月10日至1955年9月30日这一时期,我们可以认识到,我国存款利率的设置依据了当时的基本国情,既有效动员利用了当时社会闲散的货币资金,又充分妥当地考虑到了旧中国通货膨胀对经济的影响,并采取了逐渐下调的方式,为向社会主义过渡创造了条件。

自1955年10月1日起至1979年3月31日止,这一时期,社会经济生活中货币总量减少(形象地说为18元8角8分),存款利率的变动成为政府行为,因而利率基本上对社会经济生活不再产生大的影响作用,表现为利率变动少,利率水平相对低。

分析中国的利率变动趋势

近年来,中国的利率变动趋势主要受到国家经济形势、通货膨胀、货币政策等因素的影响。

一般来说,中国的利率变动呈现以下趋势:

1. 降息趋势:在经济增长放缓、通货膨胀率下降、外部环境不确定性增加等情况下,中国央行会采取降息政策来刺激经济增长,促进投资和消费。

2020年以来,由于新冠疫情对经济造成的冲击,中国央行多次降低主导利率,同时通过定向降准等措施来释放更多资金支持实体经济。

2. 稳定利率:在经济形势相对稳定或通货膨胀控制在合理范围内时,中国央行会采取稳定利率的政策。

这种情况下,央行通常会根据经济形势和通货膨胀情况适时调整利率水平,但不会频繁变动。

3. 反弹升息:在通货膨胀压力增加、资产价格泡沫形成、货币超发等情况下,中国央行可能会采取升息政策来遏制通货膨胀,控制金融风险。

然而,目前中国整体通胀水平相对较低,央行在短期内并没有升息的迹象。

总体来看,中国的利率变动趋势受多种因素影响,包括国内经济形势、通货膨胀水平、外部环境等。

未来中国央行在制定货币政策时,将会密切关注以上因素,并灵活调整利率水平以促进经济稳定增长。

中国近十年利率表

摘要:

1.中国近十年贷款基准利率的变化

2.中国近十年存款基准利率的变化

3.利率对宏观经济的调控作用

4.未来银行利息的趋势

正文:

一、中国近十年贷款基准利率的变化

近十年来,我国的贷款基准利率发生了多次调整。

以2012 年7 月6 日公布的利率为例,当时六个月内的贷款基准利率为5.60%,六个月至一年期的为6.00%,一年至三年期的为6.15%,三年至五年期的为6.40%,五年以上的为6.55%。

此外,公积金贷款的五年以下利率为4.00%,五年以上为

4.50%。

二、中国近十年存款基准利率的变化

在过去的十年里,我国的存款基准利率也经历了多次调整。

根据提供的信息,2015 年9 月17 日,我国大公从8 月10 日起下调大公实际利率2.25 个百分点,其他银行、民营银行的大公实际利率分别从4.85、4.65 降至4.85、4.65。

当时,一年期存款年利率为4.99%,五年期存款年利率为

4.75%。

三、利率对宏观经济的调控作用

利率在宏观经济调控中起着重要作用。

调整利率可以控制货币供给量、放松或者收缩银根、控制经济发展速度、调整存贷款规模、调整社会储蓄额度

等。

通过观察近十年的利率变化,我们可以看到我国政府在经济调控中运用利率手段的成效。

四、未来银行利息的趋势

关于未来银行利息的趋势,由于通胀、经济发展水平等因素的影响,利率的调整具有一定的不确定性。

然而,从当前的经济形势来看,我国政府可能会继续采取稳健的货币政策,适时调整利率,以保持经济的稳定增长。