第一章习题答案

略

第二章习题答案

(1)非平稳

(2)

(3)典型的具有单调趋势的时间序列样本自相关图

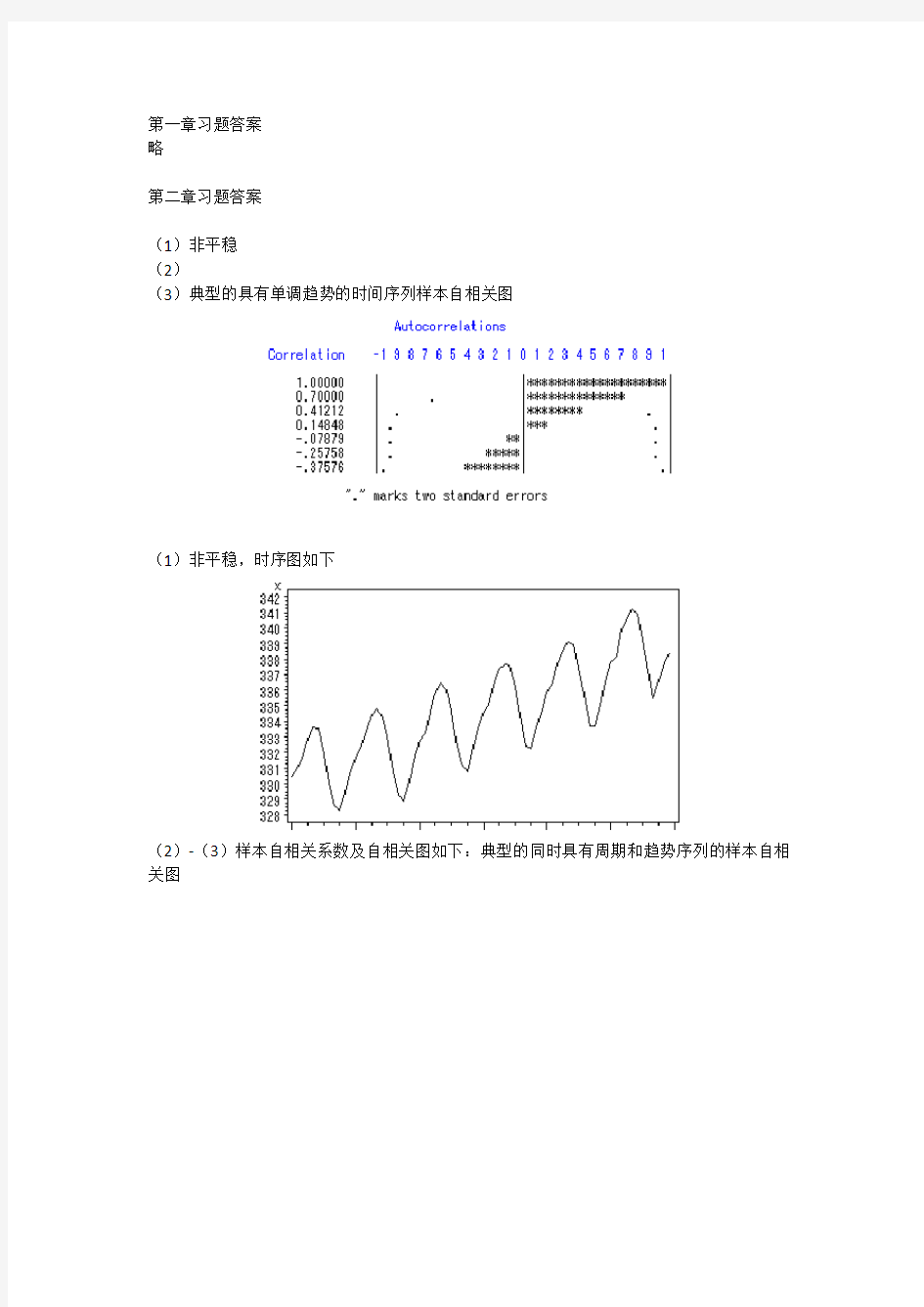

(1)非平稳,时序图如下

(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

(1)自相关系数为:

(2)平稳序列

(3)白噪声序列

,序列不能视为纯随机序列。LB=,LB统计量对应的分位点为,P值为。显着性水平=0.05

(1)时序图与样本自相关图如下

(2)非平稳

(3)非纯随机

(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机

第三章习题答案 ()0t E x =,2

1

() 1.9610.7

t Var x ==-,220.70.49ρ==,220φ= 1715φ=,2115

φ=

()0t E x =,10.15

() 1.98(10.15)(10.80.15)(10.80.15)

t Var x +=

=--+++

10.8

0.7010.15

ρ=

=+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-=

1110.70φρ==,2220.15φφ==-,330φ=

10c -<<, 1121,1,2

k k k c c k ρρρρ--?=?

-??=+≥?

证明:

该序列的特征方程为:32--c 0c λλλ+=,解该特征方程得三个特征根:

11λ=

,2λ=

3λ=

无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。证毕。

(1)错 (2)错 (3)对 (4)错 (5)

该模型有两种可能的表达式:11

2

t t t x εε-=-和12t t t x εε-=-。

将123100.50.8t t t t t x x C εεε---=++-+等价表达为

()23

23223310.82010.510.8(10.50.50.5)t t

t

B CB x B B CB B B B εε-+-=-=-+++++L 展开等号右边的多项式,整理为

2233

4423243

4

10.50.50.50.50.80.80.50.80.50.5B B B B B B B CB CB +++++--?-?-+++L L L

合并同类项,原模型等价表达为

2

330

20[10.50.550.5(0.50.4)]k k t t k x B B C B ε∞

+=-=+-+-+∑

当30.50.40C -+=时,该模型为(2)MA 模型,解出0.275C =。

()0t E x =,22

()10.70.4 1.65t Var x =++=

10.70.70.40.591.65ρ--?=

=-,20.4

0.241.65

ρ==,0,3k k ρ=≥

(1)证明:因为22()lim(1)t k Var x kC εσ→∞

=+=∞

,所以该序列为非平稳序列。

(2)

11

(1)t t t t t y x x C εε--=-=+-,该序列均值、方差为常数,

()0t E y =,22

()1(1)t Var y C ε

σ??=+-??

自相关系数只与时间间隔长度有关,与起始时间无关

121

,0,2

1(1)k C k C ρρ-=

=≥+-

所以该差分序列为平稳序列。

(1)非平稳,(2)平稳,(3)可逆,(4)不可逆,(5)平稳可逆,(6)不平稳不可逆

01G =,11010.60.30.3G G φθ=-=-=,11

11110.30.6,2k k k k G G G k φφ---===?≥

所以该模型可以等价表示为:10

0.30.6k

t t t k k x εε

∞

--==+?∑

0123

121110.25

φμφφ=

==---+

证明:已知112φ=

,11

4

θ=,根据(1,1)ARMA 模型Green 函数的递推公式得: 01G =,2110110.50.25G G φθφ=-=-=,1111111,2k k k k G G G k φφφ-+-===≥

01ρ=

5

223211

1

1

1

22

450

111111424

22(1)

11112

01

1

170.27126111

j j

j j j j j

j j G G

G

φφφ

φφφφφρφφφφφ∞

∞

++==∞

∞

+==++

--+=

=

====-+++-∑∑∑∑ ()

1

1

1

1

1122200

,2j

j k

j

j k j

j k j j j k k j

j

j

j j j G G G G

G G

k G

G

G

φρφφρ∞

∞

∞

++-+-===-∞

∞

∞====

=

==≥∑∑∑∑∑∑

(1)成立 (2)成立 (3)成立 (4)不成立

(1)95%置信区间为(,)

(2)更新数据后95%置信区间为(,)

(1)平稳非白噪声序列 (2)AR(1)

(3) 5年预测结果如下:

(1)平稳非白噪声序列 (2)AR(1)

(3) 5年预测结果如下:

(1)平稳非白噪声序列 (2)MA(1)

(3) 下一年95%的置信区间为(,)

(1)平稳非白噪声序列 (2)ARMA(1,3)序列

(3)拟合及5年期预测图如下:

第四章习题答案 3T x -的系数为116, 1T x -的系数为516

解下面的方程组,得到0.4α=

5.255(1)

5.26 5.5(1)t t χααααχ=+-??

=+-?

%% (1) (2) (3)0.40.240.16b a -=-=

根据指数平滑的定义有(1)式成立,(1)式等号两边同乘(1)α-有(2)式成立

23

23

(1)(1)(2)(1)(2)(1)(1)

(1)(1)(1)(1)(2)(1)(2)

t t x t t t t x t t t αααααααααααααα=+--+--+--+-=

-+--+--+%L %L

(1)-(2)得

2

2(1)(1)(1)(1)1t t x t x t t ααααααααα

α

=-----=------=-

%L %L

则1lim lim 1t

t t t x t t α

α→∞→∞-??- ?

== ?

??

?

%。

该序列为显着的线性递增序列,利用本章的知识点,可以使用线性方程或者holt 两参数指数平滑法进行趋势拟合和预测,答案不唯一,具体结果略。

该序列为显着的非线性递增序列,可以拟合二次型曲线、指数型曲线或其他曲线,也能使

用holt 两参数指数平滑法进行趋势拟合和预测,答案不唯一,具体结果略。

本例在混合模型结构,季节指数求法,趋势拟合方法等处均有多种可选方案,如下做法仅是可选方法之一,结果仅供参考

(1)该序列有显着趋势和周期效应,时序图如下

(2)该序列周期振幅几乎不随着趋势递增而变化,所以尝试使用加法模型拟合该序列:t t t t x T S I =++。(注:如果用乘法模型也可以)

首先求季节指数(没有消除趋势,并不是最精确的季节指数)

消除季节影响,得序列t t t y x S x =-,使用线性模型拟合该序列趋势影响(方法不唯一):

97.70 1.79268t T t =-+,1,2,3,t =L

(注:该趋势模型截距无意义,主要是斜率有意义,反映了长期递增速率) 得到残差序列t t t t t I x S x y T =-=-,残差序列基本无显着趋势和周期残留。

预测1971年奶牛的月度产量序列为()

mod 12?,109,110,,120t t t x T S x t =+=))L

得到

(3)该序列使用x11方法得到的趋势拟合为

趋势拟合图为

这是一个有着曲线趋势,但是有没有固定周期效应的序列,所以可以在快速预测程序中用曲线拟合(stepar )或曲线指数平滑(expo )进行预测(trend=3)。具体预测值略。

第五章习题

拟合差分平稳序列,即随机游走模型 -1=+t t t x x ε,估计下一天的收盘价为289 拟合模型不唯一,答案仅供参考。

拟合ARIMA(1,1,0)模型,五年预测值为:

12(1,1,0)(1,1,0)ARIMA ?

(1)AR(1), (2)有异方差性。最终拟合的模型为

-12

-1=7.472+=-0.5595+=

=11.9719+0.4127t t

t

t t t t t

t

t x v

v h e h v εεε????

??? (1)非平稳

(2) 取对数消除方差非齐,对数序列一节差分后,拟合疏系数模型AR(1,3)所以拟合模型为

ln ~((1,3),1,0)x ARIMA

(3)预测结果如下:

原序列方差非齐,差分序列方差非齐,对数变换后,差分序列方差齐性。

第六章习题

单位根检验原理略。

例 原序列不平稳,一阶差分后平稳

例 原序列不平稳,一阶与12步差分后平稳 例 原序列带漂移项平稳 例 原序列不带漂移项平稳

例 原序列带漂移项平稳(=0.06)α,或者显着的趋势平稳。

(1)两序列均为带漂移项平稳

(2)谷物产量为带常数均值的纯随机序列,降雨量可以拟合AR (2)疏系数模型。 (3)两者之间具有协整关系

(4)23.55210.775549t t =+谷物产量降雨量

(1)掠食者和被掠食者数量都呈现出显着的周期特征,两个序列均为非平稳序列。但是掠食者和被掠食者延迟2阶序列具有协整关系。即-2{-}t t y x β为平稳序列。

(2)被掠食者拟合乘积模型:5(0,1,0)(1,1,0)ARIMA ?,模型口径为:

551

=

1+0.92874t t

x B

ε?? 拟合掠食者的序列为: -2-1=2.9619+0.283994+-0.47988t t t t y x εε 未来一周的被掠食者预测序列为:

Forecasts for variable x

Obs Forecast Std Error 95% Confidence Limits

49 50 51 52 53 54 55 56 57 58 59 60 61 62

掠食者预测值为:

Forecasts for variable y

Obs Forecast Std Error 95% Confidence Limits

49 50 51 52 53 54

55 56 57 58 59 60 61 62

(1)进出口总额序列均不平稳,但对数变换后的一阶差分后序列平稳。所以对这两个序列取对数后进行单个序列拟合和协整检验。

(2)出口序列拟合的模型为ln ~(1,1,0)t x ARIMA ,具体口径为:

1

ln =0.14689+

1-0.38845t t x B

ε?

进口序列拟合的模型为ln ~(1,1,0)t y ARIMA ,具体口径为:

1

ln =0.14672+

1-0.36364t t y B

ε?

(3)ln t y 和ln t x 具有协整关系

(4)协整模型为:-1ln =0.99179ln +-0.69938t t t t y x εε (5)误差修正模型为:-1ln =0.97861ln -0.22395ECM t t t y x ??