兴业银行客户分级·

- 格式:ppt

- 大小:2.46 MB

- 文档页数:17

银行客户等级划分标准

(1)A类客户

A类客户是银行最重要的客户群体,资产规模最大,属于金融行业的高质量客户,具备权威性、优质性以及持久的信男性价值,以及稳定的财务状况。

(2)B类客户

B类客户银行中的第二类客户,资产规模大,有良好的信用记录,具备良好的财务报表,有完备的风险评估流程,表现出较高的信用素质和专业性。

其本质是,账户具有较高收益、较低风险且可轻松达到财务目标。

(3)C类客户

C类客户银行中的第三类客户,资产规模较大,有一定的信用记录,有一定的财务报表,但较A类及B类客户的风险评估流程与评估结果较为模糊,显示出中等的信用素质与专业性。

其本质是,账户具有一定的收益,较高的风险,但仍可达到有限的财务目标。

(4)D类客户

D类客户银行中的第四类客户,资产规模较小,信用状况不佳,财务报表不完整,风险评估流程不足,信用保证书较差,银行认为其风险最大。

其本质是,账户具有较低的收益和较高的风险,可能无法达到财务目标。

客户分级管理制度()为了更好地落实客户服务,提高客户满意度,公司将实行客户分级管理制度。

一、客户分级的依据根据客户的业务价值、合作意愿以及其他重要的因素,公司将客户进行分级,建立四级客户,分别为A级客户、B级客户、C级客户和D级客户。

1. A级客户:指企业在行业内拥有领先的地位、发展潜力大,对公司的业绩贡献显著,能够在市场上产生示范效应以及支撑公司未来发展的重要客户。

2. B级客户:指企业在行业内有一定的地位和影响力,是公司业务的主要来源,能够为公司带来一定的商业效益的客户。

3. C级客户:指企业在行业内虽然有一定地位,但业务规模、发展潜力较小,给公司带来的业务规模和贡献有限的客户。

4. D级客户:指目前或者长期以来没有给公司带来任何业务的客户,或者欠缴款项的客户。

二、客户维护策略1. A级客户:设立专门的客户服务经理,为客户提供全方位、高品质的服务,随时了解客户的需求和满意度,通过定期拜访、电话回访等方式与客户保持联系。

对于A级客户的售后服务及故障解决,将制定一个专门的服务团队进行跟踪和解决,确保A 级客户的问题及时得到解决。

2. B级客户:设立一定数量的客户服务经理,为客户提供全面,安心的服务,定期拜访,回访了解客户需求与意见,跟进客户反馈,处理客户的投诉、意见和建议。

3. C级客户:公司将设立专门的C级客户服务中心,建立客户管理数据库,以此为基础,定期对C级客户进行电话或者网上回访,了解客户的业务需求与满意度,对于新产品或者新渠道市场的信息,公司将通过客户服务中心向C级客户进行推广。

在C级客户中,公司将重点关注潜在的优质客户,提供个性化的服务。

4. D级客户:通过电子邮件、信函、电话等方式,向客户说明公司的退库和索赔法则和程序,以维护公司的商誉。

对于长时间没有业务的客户,公司将考虑终止合作关系的方式,减少无效合作的时间和资源浪费。

三、客户服务质量管理公司将建立客户投诉与处理制度,让客户可以通过热线电话、电子邮件、在线留言等方式进行投诉。

银行客户信用等级评定办法概述银行客户信用等级评定是指对银行客户的信用能力进行评估、等级划分的过程。

通过信用等级评定,银行可以更好地了解客户情况,制定更科学的信贷政策,减少风险,提高经济效益。

一、客户信用等级的划分客户信用等级分为五级,从高到低依次为:AAA、AA、A、BBB和BB。

其中,AAA级为最高级别,BB级为最低级别。

二、客户信用等级评定指标客户信用等级评定指标共分为六大类、22个具体指标,如下:(一)客户经营状况类指标1、客户公司注册资金2、客户公司业务规模3、客户公司历史经营业绩4、客户公司利润情况5、客户公司现金流状况6、客户公司负债情况(二)客户管理状况类指标7、客户公司组织管理状况8、客户公司人员素质及专业水平9、客户公司与供应商、客户的关系10、客户公司担保情况(三)客户市场状况类指标11、客户所处行业发展趋势12、客户市场占有率13、客户市场价格水平14、客户产品或服务的质量水平(四)客户金融状况类指标15、客户公司资产负债率16、客户公司流动比率17、客户公司偿债能力18、客户公司运营杠杆率19、客户公司融资成本20、客户公司股票市值(五)客户环境状况类指标21、客户所处政治、经济环境22、客户社会形象及企业社会责任以上指标的权重不同,在评定时需要根据客户实际情况进行调整。

三、客户信用等级评定结果的解释评定结果显示为客户信用等级,评定结果与评定指标的综合得分相对应,评定结果的解释如下:1、AAA级:客户信用极好,具有稳定盈利能力,财务状况极佳,具有出色的市场地位和发展潜力。

2、AA级:客户信用较好,经济状况稳定,市场地位较好,有一定发展潜力。

3、A级:客户信用一般,经济状况较为稳定,市场地位一般,发展潜力有限。

4、BBB级:客户信用较差,经济状况较为不稳定,市场地位差,发展潜力有限。

5、BB级:客户信用极差,经济状况不稳定,市场地位差,无发展潜力。

客户信用等级评定结果的解释可以为银行提供客户信用能力的基础信息,进而制定更好的信贷政策,减少信贷风险。

银行客户分级标准

银行客户分级标准通常是为了对不同类型的客户进行分类和管理,以便为他们提供更加个性化和专业化的银行服务。

这些标准通常是根据客户的风险程度、业务活跃度、资产规模以及其他相关指标等因素来确定的。

以下是一般性的银行客户分级标准:

1. 高净值客户(HNW):通常指个人资产较高的客户,可能拥有大量投资、财产和资金。

一般来说,他们的资产规模在一定的高额数值以上,他们对金融产品需求及财富管理服务相对较强。

2. 中等净值客户(MNW):通常指个人资产规模处于高净值客户和普通客户之间的客户,他们对金融产品和投资服务的需求程度介于两者之间。

3. 普通客户:即普通个人或家庭客户,没有特别大规模的资产,通常需要基础的银行账户、储蓄、贷款、信用卡等普通金融服务。

4. 企业客户:涵盖各种不同规模的企业和商户,包括中

小企业、大型企业以及跨国公司等,他们通常有着不同的对冲需要,以及融资需求。

客户分级标准的设立可以帮助银行更好地了解和管理客户需求,提供个性化服务。

同时,也可以更精准地管理风险和资源配置。

值得注意的是,各家银行的客户分级标准可能存在差异,具体标准还需要结合银行自身的情况来确定。

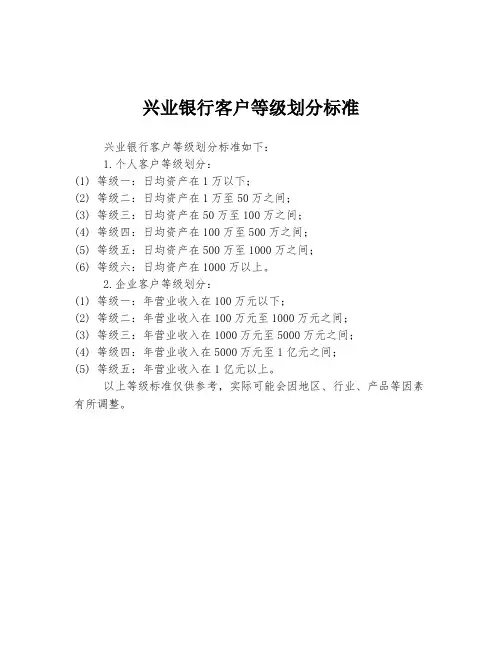

兴业银行客户等级划分标准

兴业银行客户等级划分标准如下:

1.个人客户等级划分:

(1) 等级一:日均资产在1万以下;

(2) 等级二:日均资产在1万至50万之间;

(3) 等级三:日均资产在50万至100万之间;

(4) 等级四:日均资产在100万至500万之间;

(5) 等级五:日均资产在500万至1000万之间;

(6) 等级六:日均资产在1000万以上。

2.企业客户等级划分:

(1) 等级一:年营业收入在100万元以下;

(2) 等级二:年营业收入在100万元至1000万元之间;

(3) 等级三:年营业收入在1000万元至5000万元之间;

(4) 等级四:年营业收入在5000万元至1亿元之间;

(5) 等级五:年营业收入在1亿元以上。

以上等级标准仅供参考,实际可能会因地区、行业、产品等因素有所调整。

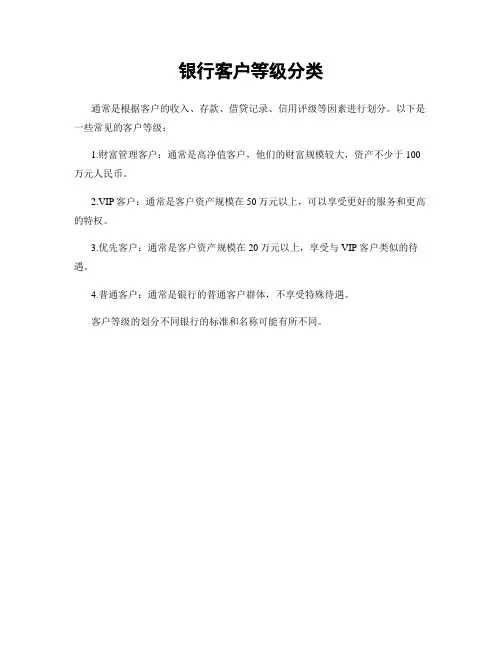

银行客户等级分类

通常是根据客户的收入、存款、借贷记录、信用评级等因素进行划分。

以下是一些常见的客户等级:

1.财富管理客户:通常是高净值客户,他们的财富规模较大,资产不少于100万元人民币。

2.VIP客户:通常是客户资产规模在50万元以上,可以享受更好的服务和更高的特权。

3.优先客户:通常是客户资产规模在20万元以上,享受与VIP客户类似的待遇。

4.普通客户:通常是银行的普通客户群体,不享受特殊待遇。

客户等级的划分不同银行的标准和名称可能有所不同。