实物期权分析中波动率参数估算研究

- 格式:pdf

- 大小:486.58 KB

- 文档页数:5

解读期权价格与波动率期权是一种金融衍生品,是一种可以选择性买卖标的资产的权利。

与期权相关的两个重要因素是期权价格和波动率。

本文将通过对期权价格和波动率的解读来帮助读者更好地理解期权市场。

一、期权价格的含义和影响因素期权价格指的是期权合约的成交价格,即期权买卖的价格。

期权价格一般由以下几个因素决定:1. 标的资产价格:期权的价值与标的资产的价格有直接关系。

当标的资产价格上涨时,认购期权的价值也会上涨,而认沽期权的价值则会下跌。

2. 行权价格:行权价格是期权的执行价格。

当行权价格与标的资产价格相差越大时,期权的价值就越高。

3. 时间价值:时间价值是指期权剩余期限所蕴含的价值。

期权的时间价值随着时间的推移逐渐减少,到期时时间价值几乎为零。

4. 利率变动:利率对期权价格也有一定的影响。

一般而言,利率上升会导致认购期权价格上升,认沽期权价格下降。

以上因素综合决定了期权的价格。

不同的期权合约会有不同的价格,投资者需要根据自己的需求和市场情况选择适合自己的期权合约。

二、波动率的定义和影响因素波动率是衡量标的资产价格波动程度的指标,也是影响期权价格的重要因素。

波动越大,期权价格的浮动范围就越大。

波动率的计算方式有很多种,常见的有历史波动率和隐含波动率。

1. 历史波动率:历史波动率是通过对过去一段时间内标的资产价格的波动情况进行统计得出的。

它可以帮助投资者了解标的资产的波动情况,评估期权的风险。

2. 隐含波动率:隐含波动率是根据期权市场上的期权价格反推出来的,反映了市场对标的资产未来波动的预期。

隐含波动率高表示市场对标的资产的不确定性较大,期权价格也会相应上涨。

波动率除了与市场情绪关系密切,还受到以下因素的影响:1. 时间:随着期权到期时间的推移,波动率往往会逐渐减小。

2. 标的资产的波动性:标的资产的波动性越大,波动率越高。

3. 利率:利率的变化会对波动率产生一定的影响。

一般情况下,利率上升会导致波动率上升。

波动率的变化可以对期权的价格产生重要影响,投资者应密切关注波动率的变动。

期权的波动率是什么?该如何分析?波动率定义及分类波动率通常定义为价格连续复利收益率的标准差,是衡量价格波动的百分比,只体现价格波动幅度的大小,而不考虑价格变动的方向,即价格波动的剧烈程度。

当其他因素不变,波动率越高期权的价格也越高,即与期权权利金成正相关关系。

通常,波动率可以分为以下四类:历史波动率,是对一个特定时段里,每日回报年度化的标准偏差。

计算历史波动率时要确定时间段和价格取值方式,时间段可以是最近的30天、90天或任何适当天数;价格通常采用每天的收盘价。

计算步骤为先计算出每天的对数收益率,然后取这段时期的对数收益率的标准差,最后进行年化调整。

未来价格波动率,指的是在未来某个时段里每日回报年度化的标准偏差,一般是指从现在到一个期权的到期日。

在利用B-S期权定价模型计算期权理论价格时,原定义需要的是未来价格波动率,不幸的是,期货的波动率只有在变为历史波动率才是可知的。

因此在期权定价公式里的波动率只是对期货波动率的估量。

预期价格波动率,是期权交易者根据市场情况与历史数据对未来的价格波动率做出的一种预测。

是对未来波动率的一种估量,交易者将它用在期权定价公式里,对一个期权的理论价格做评估。

隐含波动率,是指实际期权价格所隐含的波动率。

它是利用B-S 期权定价公式,将期权实际价格以及除波动率σ以外的其他参数代入公式而反推出的波动率。

期权的实际价格是由众多期权交易者竞争而形成,因此,隐含波动率代表了市场参与者对于市场未来的看法和预期,从而被视为最接近当时的真实波动率。

在以上四类波动率中,历史波动率最易获得,隐含波动率最接近真实波动率,因此是实际应用最多的两种波动率。

不过,隐含波动率是利用实际期权价格倒推而得,利用隐含波动率计算当时的实际期权价格便成为一种不现实。

计算期权理论价格时最常用的仍然是历史波动率。

波动率斜率:微笑与偏斜波动率斜率波动率斜率描述在标的物相同、到期日相同,但执行价格不同的期权按不同的隐含波动率进行交易。

不同波动率估计方法下的期权定价——基于中国权证市场的实证研究的开题报告研究背景和意义:在金融市场中,波动率是期权定价的关键因素之一。

因此,正确地估计波动率对期权的定价和风险管理具有重要的意义。

然而,市场波动率往往难以准确估计,因为市场的变化无法预测并且通常是随机波动的。

因此,研究不同波动率估计方法下的期权定价与波动率预测,有助于深入理解期权定价机制和风险管理方法,从而更好地应对市场风险。

中国证券市场的发展已经到了一个相当成熟和稳定的阶段,但期权市场还处于早期阶段。

目前,中国的期权市场波动率估计方法与国际市场相比尚不成熟,因此研究不同波动率估计方法对期权定价的影响,可以为中国的期权市场提供有价值的经验。

研究内容和方法:本文以中国上证50ETF期权为研究对象,采用不同的波动率估计方法,如样本方差法、指数移动平均法和GARCH模型,探究不同波动率估计方法对期权定价的影响。

本研究将采用收益率数据,测量每种波动率估计方法下的隐含波动率和历史波动率,并使用Black-Scholes期权定价模型,比较不同波动率估计方法对期权价格和风险敞口的影响。

预期研究结果:结果预计将显示,在期权定价中使用不同波动率估计方法可能会产生显著的影响。

具体而言,随着波动率估计方法的不同,期权价格和风险敞口会产生变化。

本研究将通过比较各种方法的结果,为投资者提供有关期权定价的更准确预测,以及减少投资者风险敞口的方法。

研究意义:本研究旨在为中国的期权市场提供有价值的经验,以发展期权市场、提升市场参与者的风险管理能力、增强市场风险管理水平提供支持。

本研究将有助于深入理解不同波动率估计方法对期权定价和风险敞口的影响,为市场参与者提供有关期权定价的更准确预测,以及减少投资者风险敞口的方法。

期权投资中的时间价值与波动率分析期权投资是一种金融衍生品交易方式,它使投资者有权利但并非义务在特定时间以特定价格买入或卖出某种资产。

在期权交易中,投资者需要考虑时间价值和波动率两个重要因素。

本文将对期权投资中的时间价值和波动率进行详细分析,以帮助投资者制定更加准确的投资策略。

一、时间价值的原理及影响因素时间价值是指期权的价格中超出实际内在价值的部分,反映了期权未来涨跌的可能性。

在期权投资中,时间价值是非常重要的,因为一旦期权到期,其时间价值将归零。

时间价值的存在使得期权的价格高于其内在价值,这为投资者提供了利润机会。

时间价值的影响因素主要有以下几个方面:1. 时间距离:时间与期权到期日之间的距离越远,时间价值越高。

这是因为时间距离越长,期权价格有更多机会波动,投资者能够获得更多的利润。

2. 基准利率:基准利率的高低对时间价值有着直接影响。

当利率上升时,投资者更倾向于提前行使期权,因此时间价值会下降;反之,利率下降会提高时间价值。

3. 市场波动性:市场的波动性也会对时间价值产生影响。

当市场波动性较高时,期权到期前价格可能会发生较大的波动,这增加了期权到期后获得利润的可能性,从而提高了时间价值。

二、波动率的原理及影响因素波动率是指期权标的资产价格波动的程度。

在期权交易中,投资者需要根据波动率来确定期权的定价和风险管理策略。

波动率的影响因素有以下几个方面:1. 历史波动率:历史波动率是指过去一段时间内标的资产价格的实际变动情况。

通过计算历史波动率,投资者可以对未来的波动趋势进行预测,从而制定相应的投资策略。

2. 隐含波动率:隐含波动率是根据期权市场上的价格反推出来的波动率。

它是投资者对未来波动性的预期。

隐含波动率越高,期权的价格越高;反之,隐含波动率越低,期权的价格越低。

3. 股票价格:股票价格的波动也会对波动率产生影响。

当股票价格上涨或下跌时,波动率通常会随之增加,因为股票价格的变动会引起投资者情绪的波动,从而进一步影响市场的波动性。

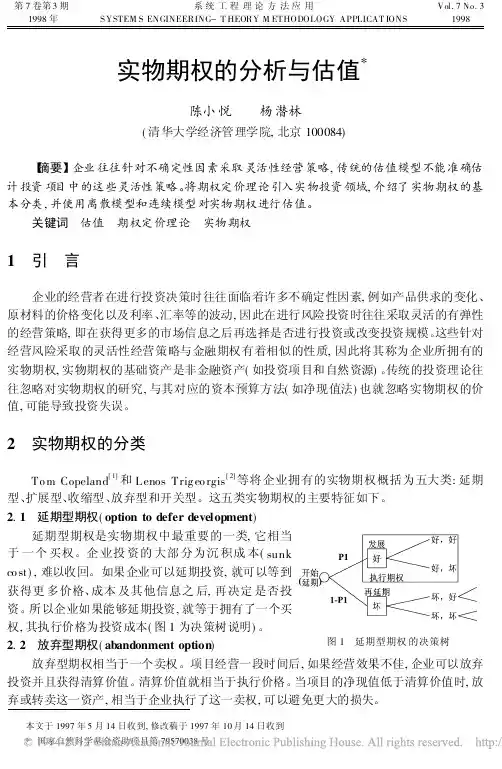

第7卷第3期系统工程理论方法应用Vol.7No.3 1998年S YSTEM S ENGINEERING-T HEORY M ETHODOLOGY APPLICAT IONS 1998 实物期权的分析与估值*陈小悦 杨潜林(清华大学经济管理学院,北京100084)【摘要】企业往往针对不确定性因素采取灵活性经营策略,传统的估值模型不能准确估计投资项目中的这些灵活性策略。

将期权定价理论引入实物投资领域,介绍了实物期权的基本分类,并使用离散模型和连续模型对实物期权进行估值。

关键词 估值 期权定价理论 实物期权 本文于1997年5月14日收到,修改稿于1997年10月14日收到*国家自然科学基金资助项目第79570038号1 引 言企业的经营者在进行投资决策时往往面临着许多不确定性因素,例如产品供求的变化、原材料的价格变化以及利率、汇率等的波动,因此在进行风险投资时往往采取灵活的有弹性的经营策略,即在获得更多的市场信息之后再选择是否进行投资或改变投资规模。

这些针对经营风险采取的灵活性经营策略与金融期权有着相似的性质,因此将其称为企业所拥有的实物期权,实物期权的基础资产是非金融资产(如投资项目和自然资源)。

传统的投资理论往往忽略对实物期权的研究,与其对应的资本预算方法(如净现值法)也就忽略实物期权的价值,可能导致投资失误。

2 实物期权的分类To m Copeland [1]和Lenos Trig eo rgis [2]等将企业拥有的实物期权概括为五大类:延期型、扩展型、收缩型、放弃型和开关型。

这五类实物期权的主要特征如下。

2.1 延期型期权(option to defer development )图1 延期型期权的决策树延期型期权是实物期权中最重要的一类,它相当于一个买权。

企业投资的大部分为沉积成本(sunkco st),难以收回。

如果企业可以延期投资,就可以等到获得更多价格、成本及其他信息之后,再决定是否投资。

基于GARCH-KMV模型的高科技企业实物期权波动率研究任培民;赵树然;刘成义【摘要】由于企业自身不具有频繁交易的特性,以往研究存在使用相关要素波动率替代企业波动率而导致计算精度低的问题.在实物期权方法理论框架下,首先选取GARCH模型求得企业股权价值动态波动率,然后利用KMV模型将股权价值波动率转化为企业资产价值波动率.并选取创业板不同行业类别的高科技企业做实证分析,得到波动率与企业规模成反向变化、通信电子类企业波动率更高的结论.【期刊名称】《金融经济(理论版)》【年(卷),期】2017(000)009【总页数】2页(P79-80)【关键词】实物期权;波动率;GARCH模型;KMV模型;高科技企业【作者】任培民;赵树然;刘成义【作者单位】青岛大学经济学院,山东青岛266071;中国海洋大学经济学院,山东青岛266100;青岛大学经济学院,山东青岛266071【正文语种】中文有效实施国家创新战略离不开高新技术企业的发展。

高科技企业的兴起伴随着大量的企业间转让、兼并、收购等商业行为的产生,科学准确的评估高科技企业价值是这些商业行为成功的前提。

实物期权评估方法能够准确捕捉高新技术企业未来机会价值,因而受到普遍关注。

其中,由于实物期权波动率既不存在可参考的期权市场价格,又没有可借鉴的交易数据,准确估算波动率成为实物期权定价中的重要问题。

由于企业自身不具有频繁交易的特性,常用的方法是使用相关要素波动率替代企业波动率,如隐含波动率、历史波动率等方法,Kogut(2010)指出标的资产价值波动率可用该项目产品价格波动率来代替。

Kelly(2006)认为波动率是期权市值的隐函数,通过期权定价公式求解波动率。

刘小峰(2013)提出基于股票历史价格计算波动率的方法。

马志卫(2006)以现金流折现法为依托提出全周期波动率估算方法。

然而,上述方法仍然存在以下问题,如将股票波动率看做项目波动率、产品波动率代替项目波动率、计算数据获得困难、主观性较强等问题。

《金融衍生工具课程论文》《基于GM(1,1)模型下实物期权波动率的定量评估》院系:金融与统计学院专业:金融专硕组长:组员:指导老师:联系方式:完成时间:年月日基于GM(1,1)模型下实物期权波动率的定量评估摘要:波动率在实物期权评估模型中较难精确估算, 其计算的合理性与可靠性直接影响期权价值,从而对实物期权理论在资产评估中的应用有着重要影响。

为提高波动率的准确性,采用灰色预测模型预测项目价值未来的波动情况,进而计算其波动率。

首先,本文以波动率为切入点,介绍实物期权的基本特性。

然后,通过阐述如何用GM(1,1)模型,来计算波动率,并对实物期权波动率的计算公式加以介绍。

最后,从房地产投资决策中分期开发项目间增长期权入手,利用灰色预测方法,建立了GM(1,1)模型,计算出房价波动率为12.88%,并借助于Matlab软件编程,通过B-S期权定价模型,最终得出了:房地产开发商第2期项目增长期权的价值是520.3929万元。

关键词:实物期权;波动率;灰色系统;GM(1,1)模型,房地产价格;Matlab目录引言 (1)1 数据说明 (1)2 实物期权及波动率 (1)2.1 实物期权 (1)2.2 波动率计算方法 (2)2.2.1 蒙特卡洛模拟法 (2)2.2.2 历史波动率 (2)2.3 波动率的灵敏度检验 (2)3 波动率的计算—GM(1,1)模型 (3)3.1 灰色预测模型 (3)3.2 灰色模型预测步骤 (3)3.3 波动率计算 (5)4 实物期权在房地产投资决策中的应用 (5)4.1 案例简介 (5)4.2 传统投资决策分析 (6)4.3 增长期权的指标体系 (7)4.3.1 标的资产的当前价格 (7)4.3.2 期权的执行价格 (7)4.3.3 期权的到期日 (7)4.3.4 无风险利率 (7)4.3.5 波动率 (7)4.4 波动率的计算(灰色预测模型) (7)4.4.1GM(1,1)模型的建立 (8)4.4.2 GM(1,1)模型的检验 (9)4.4.3 GM(1,1)模型的算法程序 (10)4.4.4 GM(1,1)模型的预测 (11)4.4.5 波动率的计算 (11)4.5 实物期权价值 (12)4.6 考虑实物期权的项目扩展价值 (12)5 总结 (13)参考文献 (13)附程序 (14)附程序1 (14)附程序2 (14)引 言随着房地产行业越来越受到公众的关注,房地产开发项目经济评价的重要性也日益明显起来。

基于波动率预测的期权定价研究开题报告一、选题背景与意义:随着金融市场的发展和期权交易的广泛开展,期权定价已经成为金融工程领域中一个重要的研究方向。

对于期权定价来说,波动率是一个非常重要的参数,不同的波动率估计方法会对期权的定价产生影响。

因此,本研究基于波动率预测的期权定价问题具有重要的理论和实践意义。

二、研究内容:本研究主要包括以下几个方面:1、对于波动率的估计方法进行比较和分析,包括历史波动率、隐含波动率等方法,并根据历史数据对未来波动率进行预测。

2、基于不同的波动率估计方法,设计期权定价模型,比较不同方法的优劣。

3、将期权定价模型应用于实际交易中,对其进行有效性和稳定性的测试和分析。

三、研究方法:1、资料收集:收集历史交易数据和波动率估计方法相关文献。

2、理论分析:针对不同波动率估计方法,进行数学模型分析和理论证明。

3、建模分析:对期权定价模型进行建模分析,通过模拟和计算验证模型的有效性和稳定性。

4、实证分析:将模型应用于实际交易中,对其进行有效性和稳定性的测试和分析。

四、预期成果:1、通过本研究对于波动率预测的期权定价方法的比较和分析,可以提供对于期权价格波动的更准确的预测和定价方法。

2、提出的期权定价模型对于理论和实践都有一定的指导意义,可以为市场参与者提供更为准确的期权交易策略。

3、本研究可以有效地推动期权定价和波动率预测领域的研究和实践进展,具有较高的学术价值和实践应用价值。

五、研究计划:本研究计划的时间范围为 2 年。

具体研究计划如下:第一年:1、搜集期权定价和波动率预测领域的相关文献资料,对于不同波动率估计方法进行比较和分析。

2、理论分析不同期权定价模型的原理和优缺点,并设计相应的期权定价模型。

3、根据历史数据对未来的波动率进行预测,并将预测结果应用于期权定价模型中。

第二年:1、将设计的期权定价模型应用于实际交易中,对模型进行有效性和稳定性的测试和分析。

2、对于模型的优化和改进进行进一步研究,提高模型的准确性和鲁棒性。

第1篇一、实验目的本实验旨在通过实物期权法探讨高新技术企业价值评估的新方法,对比传统评估方法,验证实物期权法在评估高新技术企业价值中的有效性和适用性。

二、实验背景随着知识经济的兴起,高新技术企业成为推动经济增长的重要力量。

然而,由于高新技术企业拥有大量的无形资产和研发项目,其价值评估面临诸多挑战。

传统评估方法往往难以准确反映高新技术企业的价值,因此,引入实物期权法进行价值评估具有重要意义。

三、实验方法1. 选取案例:选择一家具有代表性的高新技术企业作为案例,该企业拥有多项专利技术,市场前景广阔。

2. 收集数据:收集该企业的财务数据、市场数据、研发数据等,为后续分析提供依据。

3. 构建实物期权模型:根据企业实际情况,构建适合的实物期权模型,主要包括以下步骤:- 确定标的资产:选取企业的核心专利技术作为标的资产。

- 确定执行价格:根据市场行情和专利技术价值,确定执行价格。

- 确定波动率:通过市场数据和历史数据,估算标的资产的波动率。

- 确定无风险利率:参考市场无风险利率。

- 确定到期时间:根据企业研发周期和市场生命周期,确定到期时间。

4. 模型求解:利用数值方法求解实物期权模型,得到标的资产的价值。

5. 对比分析:将实物期权法评估结果与传统评估方法(如市场法、成本法)进行比较,分析实物期权法的优势。

四、实验结果1. 实物期权法评估结果:根据实物期权模型计算,该高新技术企业的价值为X元。

2. 传统评估方法评估结果:市场法评估结果为Y元,成本法评估结果为Z元。

3. 对比分析:- 实物期权法评估结果高于市场法和成本法评估结果,说明实物期权法能够更准确地反映高新技术企业的价值。

- 实物期权法考虑了企业的研发风险和不确定性,能够更好地评估企业的潜在价值。

五、实验结论1. 实物期权法在高新技术企业价值评估中具有较高的有效性和适用性。

2. 相比传统评估方法,实物期权法能够更全面地考虑企业的无形资产、研发项目等因素,提高评估结果的准确性。

期权交易中的波动率分析如何利用波动率进行期权投资期权交易是金融市场中常见的一种理财工具,投资者可以通过期权合约在未来某一时间点以约定价格买入或卖出标的资产。

而波动率是期权交易中的一个重要指标,它衡量了标的资产价格的波动程度,是期权定价和策略选择的关键因素。

本文将介绍波动率的基本概念,以及如何利用波动率进行期权投资。

一、波动率的基本概念波动率是指标的资产价格在一段时间内波动的程度,一般用标准差或者年化标准差来衡量。

波动率的高低直接影响着期权的价格。

当波动率较高时,期权的价格也相应增加;而当波动率较低时,期权的价格相对较低。

二、波动率对期权定价的影响波动率是期权定价模型中的一个重要输入参数,通常使用的期权定价模型有布莱克-舒尔斯模型(Black-Scholes Model)等。

在这些模型中,波动率的变化对期权价格有直接影响。

波动率的增加会导致期权价格上升,反之波动率的下降则会导致期权价格下降。

三、如何利用波动率进行期权投资1. 波动率水平的判断波动率水平的判断对于期权投资至关重要。

当波动率水平较低时,可以选择买入波动性的策略,如买入看涨期权和看跌期权的组合策略。

而当波动率水平较高时,则可以选择卖出期权的策略,如卖出认购期权和认沽期权的组合策略。

2. 波动率的预测预测波动率是期权投资中的难点,但是对于期权投资者来说,准确预测波动率的变化可以帮助他们选择更加合适的期权策略。

常用的波动率预测方法有历史波动率法、隐含波动率法等。

历史波动率法是根据过去一段时间的历史数据计算波动率,而隐含波动率法是根据期权价格反推出的波动率。

投资者可以结合这些方法来判断未来波动率的变化。

3. 波动率交易策略利用波动率进行期权投资的一个重要策略是波动率交易。

波动率交易是一种基于波动率的策略,通过买入或者卖出不同波动率的期权来实现利润。

常见的波动率交易策略有日历套利、Straddle策略和Butterfly策略等。

这些策略可以根据波动率的预测来构建不同的组合,以赚取波动率的价差。

期权定价模型的参数估计及应用期权定价模型是金融领域中重要的工具,用于估计期权的价格。

参数估计是期权定价模型的关键环节,它能够帮助分析师和投资者预测期权的价格和波动性,并进行有效的投资决策。

在期权定价模型中,主要的参数包括标的资产价格、行权价格、剩余期限、无风险利率和波动率。

标的资产价格是指期权对应的标的资产的当前价格,它是期权定价的基础。

行权价格是期权合约中约定的买入或卖出标的资产的价格。

剩余期限是指期权合约到期日与当前日期之间的时间差。

无风险利率是指在期权合约期限内无风险利率的收益率。

波动率是标的资产价格的变动幅度的度量。

参数估计的关键是通过历史数据和市场信息来估计这些参数的值。

标的资产价格和行权价格可以通过市场报价获得。

剩余期限可以通过计算当前日期和合约到期日之间的天数来获得。

无风险利率可以通过参考国债收益率或其他固定收益工具的利率来获得。

波动率是通过对标的资产价格的历史数据进行统计分析来估计的。

应用方面,期权定价模型的参数估计可以帮助投资者进行期权交易策略的制定。

通过估计期权价格,投资者可以判断期权是否被低估或高估,并根据自己的预期进行投资决策。

同时,通过估计波动率,投资者可以判断标的资产的风险水平,从而决定是否进行期权交易。

此外,参数估计还可以用于期权组合的风险管理,帮助投资者降低风险和提高收益。

需要注意的是,参数估计的准确性对期权定价模型的应用至关重要。

不准确的参数估计可能导致错误的定价和投资决策。

因此,投资者在使用期权定价模型进行分析和决策时,应该对参数估计的方法和数据来源进行合理的审慎评估,并结合其他市场信息进行综合分析。

总的来说,期权定价模型的参数估计是期权定价的关键环节。

合理的参数估计可以帮助投资者预测期权价格和波动性,从而进行有效的投资决策。

然而,参数估计的准确性需要投资者谨慎评估和综合考虑,以确保分析结果的可靠性和有效性。

【波动率研究】系列之一:波动率分类与特点介绍随着金融产品的创新,波动率成为衍生品定价和风险管理技术中最关键的参数之一。

对于衍生品交易员而言,无论是交易期权、或是交易更加复杂的金融衍生品,他们或多或少都需要对交易产品未来的波动水平进行预估。

一般获得波动率可通过两种角度:一是历史波动率法,二是隐含波动率法。

前一种指基于标的资产历史交易数据获得波动率的方法;后一种指的是通过现在期权价格反推隐含的波动率。

本文就成这两个角度出发,介绍波动率的分类以及其各自计算方法与特点。

一、历史波动率法1.1 不同估计方法的理论介绍A.样本标准差通过计算过去一段时间交易标的的对数收益率的标准差,作为该段时间交易价格的波动率。

其公式如下:简单的说,上面就是统计学中方差的计算公式。

另外由于衍生品定价公式采用的是年化波动率,所以一般计算出来的标准差都需要经过年化处理。

一般年化的方法是乘以相应单位周期一年交易时间的平方根。

由于一年交易日大概252天,从而以日线获得的标准差需要乘以252的平方根,获得年化波动率;如果是以周线获得的标准差需要乘以252/5的平方根,获得年化波动率;如果以月线获得的标准差需要乘以12(=252/21)的平方根,获得年化波动率。

B.极差波动率上面介绍的标准差波动率,作为统计学中标准算法,其没有考虑很多实际情况。

很多学者在其基础上,做出了一些改进。

分别介绍如下:Parkinson(1980)用交易区间内最高价和最低价两个价格数据,利用极差进行估计波动率。

该估计方法的优点在于只需要较少的时间周期就可以收敛于真实波动率。

缺点在于没有考虑隔夜、价格存在漂移的特征,同时未必是无偏统计,是一种经验性的研究分析。

Garman-Klass(1980)用交易区间内最高价、最低价和收盘价三个价格数据进行波动率估计。

该估计方法的优点在于一方面只需要较少的时间周期就可以收敛于真实波动率,另一方面可通过将估计量除以调整因子来纠正存在的偏差,以便得到方差的无偏估计。

实物期权定价理论与方法研究实物期权定价理论与方法研究引言:实物期权是一种金融工具,它在金融市场上扮演着重要的角色。

理解和应用实物期权定价理论与方法对于金融领域的学者和从业者来说至关重要。

本文旨在研究实物期权的定价理论和方法,并探讨其在金融市场中的应用。

一、实物期权的基本概念实物期权是一种授予持有者购买或出售特定实物资产的权利的金融衍生品。

与金融期权不同,实物期权的基础资产是实物商品或产品。

实物期权的持有者可以选择是否行使权利,在行使权利时,可以采取购买或出售基础资产的操作。

二、实物期权定价理论2.1 传统期权定价模型的扩展传统期权定价模型(如布莱克-斯科尔斯模型)主要适用于金融期权,但无法直接应用于实物期权的定价。

因此,研究者提出了一系列可以应用于实物期权的定价模型。

2.2 估计实物期权定价模型的参数实物期权定价模型通常依赖于一些参数的估计。

常用的参数估计方法包括历史数据法、随机过程法、蒙特卡洛模拟法等。

通过对这些参数的估计,可以进一步计算实物期权的价格。

三、实物期权定价方法3.1 基于期权定价模型的方法基于期权定价模型的实物期权定价方法可以按照模型的不同类型进行分类。

例如,基于布莱克-斯科尔斯模型的实物期权定价方法可以通过将期权模型中的参数替换为实物期权模型中的参数来实现定价。

这种方法的优点是计算简单,但也存在一定的局限性。

3.2 基于实物市场价格的方法另一种实物期权定价方法是基于实物市场价格的方法。

这种方法的核心思想是通过观察实物市场价格中的信息来确定实物期权的价格。

这种方法可以充分利用市场信息,但需要考虑到市场价格波动的风险。

四、实物期权定价的应用研究4.1 实物商品市场的实物期权定价实物商品市场中的实物期权定价是实物期权研究的重要方向之一。

可以根据实物市场上的供求关系和价格信息来确定实物期权的价格。

这种方法可以帮助投资者更好地制定决策策略,减少风险。

4.2 实物期货市场的实物期权定价实物期货市场是指基于某种商品进行交易的期货市场。

期权波动率曲面的拟合与实证研究随着金融市场的发展,期权交易在投资者中变得越来越受欢迎。

期权交易是利用期权买卖来进行投资或者对冲的一种方式。

其中一个非常重要的指标就是期权波动率。

正确地预测期权价格波动率可以是期权交易的关键因素,因此期权波动率曲面的拟合与实证研究是当今金融领域的热点问题之一。

一、什么是期权波动率曲面?期权波动率曲面是指在一个以时间和行权价为自变量的二维平面内,所有到期日的波动率构成的一个三维图形。

期权价格的波动率会随着时间、行权价的变化而变化,因此对于一个特定的到期日,不同行权价上的期权波动率也是不同的。

二、如何拟合期权波动率曲面?在研究期权波动率曲面之前,需要先了解什么是隐含波动率。

隐含波动率指的是根据期权价格推导出的波动率,与历史波动率不同,后者是根据过去的价格走势和波动率数据估计出来的。

拟合期权波动率曲面的方法有许多种,其中一个比较流行的方法是使用参数化模型,比如说杨子模型。

在这种模型中,假设波动率曲面是一个参数的函数,通过最小二乘法来拟合波动率曲面,并且利用杨子模型来解释波动率曲面中的参数,来研究隐含波动率的变化与股票的价格、时间等变量的关系。

另外一个方法是无参数模型,比如说基于Kriging的方法。

这种方法不假设波动率曲面是一个具体的函数,而是通过样本数据直接拟合,可以适用于不同形状的波动率曲面。

三、期权波动率曲面的实证研究对于不同的股票,期权波动率曲面的形状也是不一样的,因此需要在不同的股票上进行实证研究。

以某A股为例,在一个以时间和行权价为自变量的二维平面内,所有到期日的波动率构成了一个三维图形。

通过对实际数据的拟合,发现随着到期日的延长,波动率曲面整体上会向上倾斜,且倾斜的程度会随着行权价的升高而减小。

例如,对于上证指数的期权波动率曲面,大概率钝化性质较强,横向摆动较小,呈U形或者倒U形状。

在波动率曲面中,还可以观察到波动率对于行权价的斜率变化。

当行权价较低时,隐含波动率的斜率较小,随着行权价升高,隐含波动率的斜率逐渐增大。

实物期权分析中波动率参数估算研究何刚宁波大学工商管理系,浙江宁波(315211)E-mail :hegang_1024@摘 要:波动率在实物期权定价模型中是一个非常重要的参数,但由于其标的资产没有历史的交易记录,因此很难准确地对其估算。

为了准确地估算波动率参数,本文应用蒙特卡洛模拟原理对项目净现值进行模拟,推导出项目波动率估算方法,并运用著名的风险管理软件Crystal Ball 进行蒙特卡洛模拟实例应用,结果表明该方法能比较准确地估算出项目波动率。

关键词:实物期权;波动率;蒙特卡罗原理;净现值中图分类号:F830.591. 引言在项目投资评价中,传统的决策分析方法是折现现金流量法(DCF ),这种方法隐含着项目投资具有可逆性及决策不可延迟性,但现实中项目投资作为沉没成本一般都具有不可逆性,并且项目投资还具有不确定性与灵活性。

因此传统决策方法并不能完全反映投资项目的价值,特别是对于一些战略性投资项目而言,如R&D 投资。

为了弥补传统投资决策方法的局限性,近年来出现了一种新的投资决策分析方法,这就是实物期权分析方法,它能很好地反映投资项目的不确定性与管理柔性,从而能更完全地反映项目的潜在价值[1-3]。

2. 波动率参数的作用及现有估算方法的局限性目前项目期权价值的计算是通过金融期权定价模型来实现的,其中又分为连续性时间定价模型与离散性时间定价模型,只要期权分析框架构建合理,两种模型计算的期权价值是一致的。

在连续时间定价模型情况下,它假设项目收益现值V 服从几何布朗运动/..dV V dt dz ασ=+ (1)其中,α是项目瞬间期望报酬率,σ是项目价值瞬间标准离差,dz 是标准Wiener 过程。

通过偏微分方程(PDE ),布莱克与斯科尔斯推导出著名的Black-Sholes 期权定价模型12()()rT C SN d Xe N d −=− (2)式中 21d =21d d σ=−其中,C 表示期权价值,S 表示当前项目价值,X 表示预期投资额,r 为无风险利率,σ为项目价值波动率参数,T 为项目期权的期限,N (d )为标准正态分布函数[4]。

在公式(2)所有的变量参数中,项目价值波动率σ在期权价值计算中扮演着关键的角色,在期权理论中,波动率越大,项目价值上升的潜力越大,而下降的潜力则被限制住,所以说波动率的准确性直接影响着期权价值能否真实反映项目的潜在价值,从而为决策服务[5]。

但是由于实物期权具有非交易性的特点,所以其标的资产的价格没有历史的交易记录,因此很难准确地估算波动率σ。

现有估算σ的方法主要有以下两种:① 专家经验值法。

这种方法是由专家根据对经验数据的分析推断来估算波动率参数值。

Dixit 和Pindyck(1994)推荐使用15%-25%的年波动率作为项目价值的波动率[6-7],也有学者像Baker 推荐使用更高的波动率,如30%来作为项目价值的波动率。

这种方法在难于正确估算σ的情况下具有一定的可取性,但由于人为主观因素影响较大,所以其具有较大的应用局限性。

② 近似资产收益率法。

这种方法是如果有类似投资项目或关联项目的上市公司,那么根据该公司股票价格的历史交易记录计算而来的波动率可以作为投资项目价值波动率的近似替代[8-9]。

但由于每个投资项目具有它独特的运营特点与市场不确定性,这种反映公司整体市场价值的股票价格波动率对单个投资项目的近似替代未必能行得通。

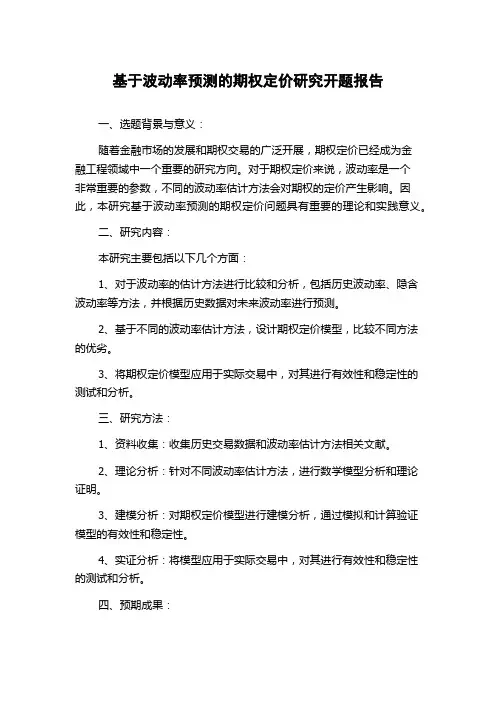

3. 蒙特卡洛(Monte Carlo )波动率模拟分析方法为了克服以上估算方法的局限性,以准确地估算项目价值波动率σ,我们应用MonteCarlo 模拟原理对项目未来现金流量(cash flow )进行模拟预测,从而可以求出项目NPV 的概率分布函数, 进而推导出项目波动率σ,详细分析原理如下。

首先,根据项目现金流量公式*()*(1)t t t t t NCF Q P C T D =−−+ (3)其中,t Q 是第t 期的产量,t P 是第t 期的产品价格,t C 是第t 期的产品运营成本,T 是各期的所得税,D t 是第t 期的折旧额。

我们可以获得项目期间各期的净现金流量,进而求出项目净现值(NPV )()()011Nt t t t t NCF I NPV r r =⎡⎤=−⎢⎥++⎢⎥⎣⎦∑ (4) 其中,t I 是第t 期的项目投资额,r 是风险折现率。

从式(4)中我们可以看出影响净现值并存在较大不确定性的主要因素有产品价格P t ,产品运营成本C t ,然后根据变量因素的变动范围与趋势确定各影响因素的概率密度分布函数模型。

一般进行Monte Carlo 模拟时较常见的概率密度分布函数模型有以下几种,如图1图1 Monte Carlo 模拟常用概率函数图(A .正态分布型;B .三角分布型;C .均匀分布型;D .对数正态分布型;E .Beta 分布型;F .指数平滑型)根据变量因素P t 与C t 的特性(即非负性),我们可排除其概率密度分布函数为正态分布型的可能性。

在确定变量因素概率分布函数后,我们就可以根据各变量分布函数进行随机抽样,把随机抽样中获得的值代入式(3)与式(4)中计算,每进行一次随机抽样,我们就可模拟出一个项目NPV 预测值,通过1000~5000次随机抽样(可通过Monte Carlo 计算机软件完成),就可以模拟获得净现值(NPV )的概率分布函数,从而得到净现值的平均值NPV与标准差S 。

这时,我们就可计算出项目累计波动率(即项目净现值的变异系数)/S NPV σ=,由于期权模型中使用的是年波动率,所以我们还要把累计波动率转化为年波动率*/σσ=,其中n 为现金流量预测年限。

4. 实例应用随着经济的发展,世界各国对能源的需求日益加强,目前世界能源供应大部分来自于不可再生的化石燃料,而且化石燃料的消耗会对环境造成重大的影响与破坏。

因此,大力发展太阳能产业成为世界再生清洁能源的重大发展战略。

目前太阳能光电池的主要转换材料是硅材料(包括高纯度的单晶硅与多晶硅等),但由于高纯度晶硅的成本较高,且生产高纯度晶硅本身对能源的消耗也比较大,因此极大地阻碍了太阳能光电产业的发展与应用。

为了解决硅材料的成本问题与提高太阳能光电转换效率,薄膜太阳能电池技术应运而生。

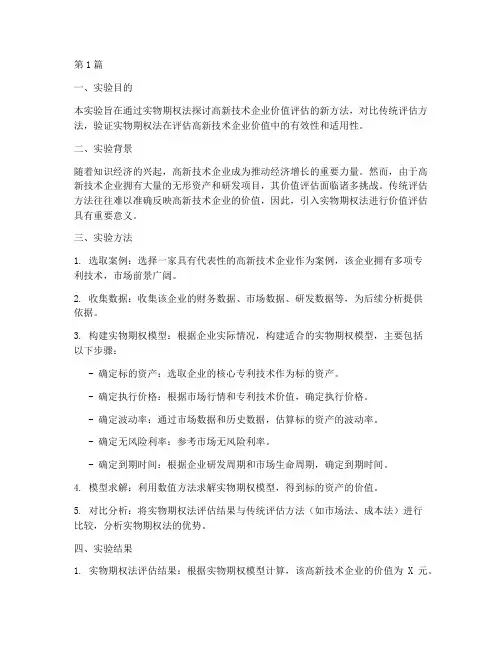

该技术项目具有低成本与高转换效率的特点,前景较好,但目前该技术项目并未形成大规模工业化生产,还处于中试阶段,所以短期来看市场还不完全明朗,项目波动性较大,下面以某公司200~300KW 小批量薄膜太阳能电池生产项目为例来估算该项目的波动率情况。

表1 现金流量预测表 单位:元year0 year1 year2 year3 year4 year5 初始投资额(元)10500000.00 销量(瓦)250000270000280000300000 300000价格(元/瓦)17.50 18.00 18.20 18.50 17.00 销售额4375000.00 4860000.00 5096000.00 5550000.00 5100000.00 单位成本(元/瓦)4.75 4.60 4.65 4.75 4.70 总成本1187500.00 1242000.00 1302000.00 1425000.00 1410000.00 税前净收入3187500.00 3618000.00 3794000.00 4125000.00 3690000.00 所得税1051875.00 1193940.00 1252020.00 1361250.00 1217700.00 税后净利润2135625.00 2424060.00 2541980.00 2763750.00 2472300.00 折旧额125000.00 135000.00 140000.00 150000.00 150000.00 净现金流量 -10500000.00 2,260,625.00 2,559,060.00 2,681,980.00 2,913,750.00 2,622,300.00根据该项目近五年的现金流量预测表,如表1所示,在表中对净现值影响较大的有销量Q t 、价格P t 、单位成本C t ,根据各变量的变化趋势与特点,假设Q t 服从三角分布,P t 与C t 服从对数正态分布。

另外假设项目期望报酬率为10%,所得税率为33%,运用decisioneering公司开发的风险管理软件Crystal Ball 7.2对净现值进行Monte Carlo 模拟预测,由于模拟的随机性质,对同一模型的多次模拟结果会有微小的差别。

图2 经过模拟的净现值概率密度图与统计量指标预测值图图2为经过5000次蒙特卡洛模拟得到的净现值概率密度分布图与统计量指标预测值,因此可知项目累计波动率/S NPV σ==0.7240,年波动率*/σσ==0.3238。

显然,该项目的年波动率大于Dixit 和Pindyck 推荐的15%-25%年波动率,考虑到该项目技术的不确定性,本文计算获得的波动率比较客观地反映了项目的波动性情况。

5. 结束语本文针对传统实物期权分析中波动率估算方法的局限性,根据蒙特卡洛原理,对基于项目现金流量的净现值进行模拟预测,获得项目净现值的概率密度分布图,从而比较客观准确地估算出项目的波动率,使实物期权分析方法在项目投资评价决策应用中发挥更佳的效果。

致谢感谢复旦大学化学系余乐博士在文献数据检索方面给予的帮助。

参考文献[1] Martha Amram,Nalin Kulatilaka.实物期权:不确定性环境下的战略投资管理[M].张维,等,译.北京:机械工业出版社,2001.[2] Kester,W,C..Today’s options for tomorrow’s growth [J].Harvard Business Review,1984(March-April):153-160.[3] Trigeorgis,L..Real Options and Interactions with Financial Flexibility [J].Financial Management, 1993, 22(3):202-224.[4] Black,F.and Scholes,M..The Pricing of Options and Corporate Liabilities [J].The Journal of PoliticalEconomy, 1973, 81(3):637-654.[5] G .A.Costa Lima,S.B.Suslick.Estimation of volatility of selected oil production projects[J].Journal ofPetroleum Science and Engineering,2006,54:129-139.[6] 马志卫,刘应宗.实物期权评价中波动率全阶段估算研究[J].中国农机化,2007,2:28-31.[7] DIXIT A K ,PINDYCK R S .Investment under Uncertainty [M].Princeton: Princeton University Press,1994.[8] Luehrman,T,A..Investment Opportunities as Real Options:Getting Started on the Numbers[J].HarvardBusiness Review,1998(July-August):51-67.[9] 张维,安瑛晖.期权定价理论在企业项目投资估价中的应用[J].石家庄经济学院学报,2001,24(3):247-252.Study on estimation of volatility parameter in analysis ofreal optionsHe GangDepartment of business administration, Ningbo University, Ningbo, China (315211)AbstractV olatility is a very important parameter for models of option valuation,but there is no historical record of transaction for the underlying asset,it is difficult to estimate accurately. in order to estimate it accurately ,this paper applies principle of Monte Carlo simulation into simulation of NPV of projects,giving a method of estimation.this paper also makes Monte Carlo simulation application with famous risk management software Crystal Ball.results indicate that this method can get relatively accurate estimation of volatility.Keywords: real options; volatility; Monte Carlo principle; NPV作者简介:何刚,男,1983年生,硕士研究生,主要研究方向是企业战略管理与财务管理。