4.健康险销售逻辑之四—— 促成介绍

- 格式:pptx

- 大小:5.62 MB

- 文档页数:20

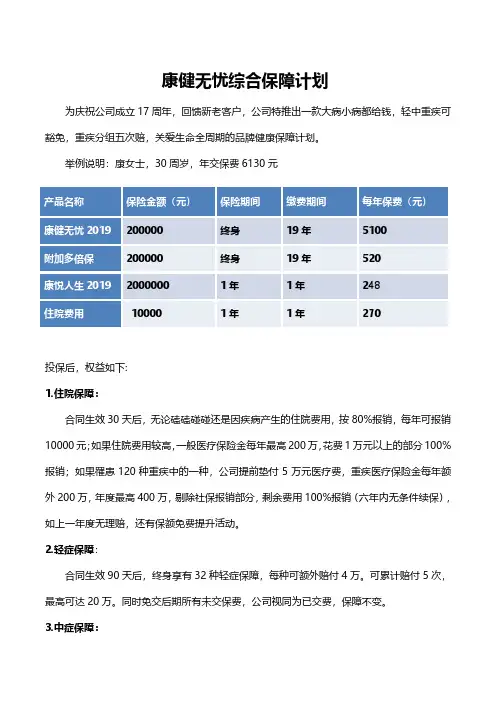

康健无忧综合保障计划为庆祝公司成立17周年,回馈新老客户,公司特推出一款大病小病都给钱,轻中重疾可豁免,重疾分组五次赔,关爱生命全周期的品牌健康保障计划。

举例说明:康女士,30周岁,年交保费6130元投保后,权益如下:1.住院保障:合同生效30天后,无论磕磕碰碰还是因疾病产生的住院费用,按80%报销,每年可报销10000元;如果住院费用较高,一般医疗保险金每年最高200万,花费1万元以上的部分100%报销;如果罹患120种重疾中的一种,公司提前垫付5万元医疗费,重疾医疗保险金每年额外200万,年度最高400万,剔除社保报销部分,剩余费用100%报销(六年内无条件续保),如上一年度无理赔,还有保额免费提升活动。

2.轻症保障:合同生效90天后,终身享有32种轻症保障,每种可额外赔付4万。

可累计赔付5次,最高可达20万。

同时免交后期所有未交保费,公司视同为已交费,保障不变。

3.中症保障:合同生效90天后,终身享有20种轻症保障,每种可额外赔付12万。

可累计赔付2次,最高可达24万。

同时免交后期所有未交保费,公司视同为已交费,保障不变。

4.重疾保障:合同生效90天后,终身享有106种重疾保障20万,重疾分五组,每组可赔付1种,可累计赔付5次,最高可达100万。

如果不幸罹患重疾,免交后期所有未交保费,公司视同为已交费,轻症、中症、该组重疾、身价保障终止,合同继续有效。

5.寿险复原保障:公司给付第一笔重疾理赔金后,如在重疾确诊之日365天后发生身故,公司再额外给付一次10万保险金。

综上所述,其实我们的保障性价比很高,最低20万,最高154万。

6.身价保障:如果没有发生重大疾病风险,自然终老,公司给付20万身价金,留给子女,财富传承。

康女士,您看我设计的这款产品的优势,无论意外还是疾病、大病还是小病、轻症、中症还是重疾都管,同时,可以三重豁免,多次赔付,性价比高。

其实,保险就是一种准备,年轻时为年老时准备,健康时为不健康时准备,所以早买早受益。

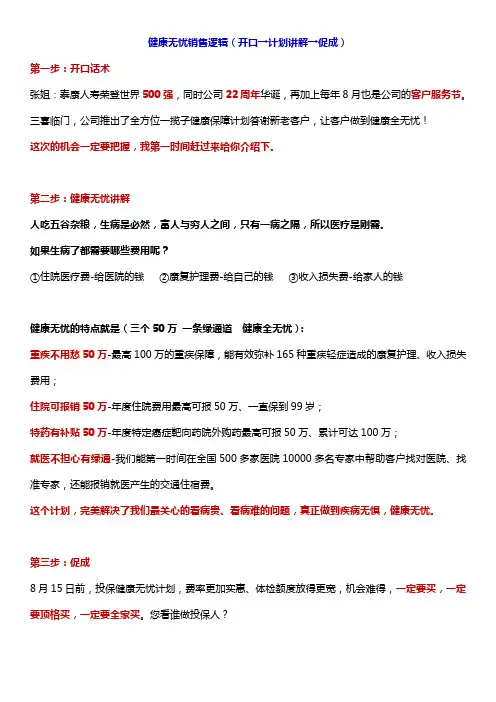

健康无忧销售逻辑(开口→计划讲解→促成)

第一步:开口话术

张姐:泰康人寿荣登世界500强,同时公司22周年华诞,再加上每年8月也是公司的客户服务节。

三喜临门,公司推出了全方位一揽子健康保障计划答谢新老客户,让客户做到健康全无忧!

这次的机会一定要把握,我第一时间赶过来给你介绍下。

第二步:健康无忧讲解

人吃五谷杂粮,生病是必然,富人与穷人之间,只有一病之隔,所以医疗是刚需。

如果生病了都需要哪些费用呢?

①住院医疗费-给医院的钱②康复护理费-给自己的钱③收入损失费-给家人的钱

健康无忧的特点就是(三个50万一条绿通道健康全无忧):

重疾不用愁50万-最高100万的重疾保障,能有效弥补165种重疾轻症造成的康复护理、收入损失费用;

住院可报销50万-年度住院费用最高可报50万、一直保到99岁;

特药有补贴50万-年度特定癌症靶向药院外购药最高可报50万、累计可达100万;

就医不担心有绿通-我们能第一时间在全国500多家医院10000多名专家中帮助客户找对医院、找准专家,还能报销就医产生的交通住宿费。

这个计划,完美解决了我们最关心的看病贵、看病难的问题,真正做到疾病无惧,健康无忧。

第三步:促成

8月15日前,投保健康无忧计划,费率更加实惠、体检额度放得更宽,机会难得,一定要买,一定要顶格买,一定要全家买。

您看谁做投保人?。

保险的促成话术促成代表了收获,付出代表了播种,只有付出,才能杰出。

以下是保险的促成话术的介绍,以供参考!1、促成讲话时语气要坚定,态度要坚决。

2、促成时要大胆心细,不可犹豫。

3、促成讲话时语言要精练,动作要敏捷。

4、成时要察言观色,把握成交信号。

5、促成时要快速积极,以快取胜。

6、促成时要少说为佳,倾听为主。

10个保险促成话术:要是以后你不做了,怎么办?张先生,我的身份是保险公司的代理人,我现在跟您谈保险是代表公司来为您服务的。

您要买的是受《保险法》保护的、具有经济合同效力的人寿保险,那上面载明了权利和义务。

只要弄清这一点,我想您就不会因为我的原因而产生疑问了。

就算我真的要离开保险公司,您的保障也是不会变的。

买保险以合同为准,您凭保单可得到同样的福利,是保险公司在替您服务。

而且就目前来讲,我十分热爱保险行业,已经下决心把寿险作为自己的终生事业,绝不会轻易离开,这点请您放心好了,更何况我们公司里有很多优秀的客户经理,他们也都会像我一样,为您提供很好的服务的。

我们公司还专门成立了客户服务中心,他们也会为您提供良好的售后服务的。

我朋友是做保险的,我找他买客户先生,象您这么成功的人,交际面又那么广,朋友肯定很多的,说实话,您有朋友在保险公司,我还能和你谈这么久,谢谢您给了我一次练习口才的机会。

现在保险业这么发达,我国几十万人投身这个行业,所以您有朋友在保险公司一点也不奇怪。

既然您有朋友在保险公司,那我相信您对保险事实上也比较了解了。

但话又说回来,买东西不一定总是要跟朋友买的。

比如,您也一定有朋友在卖服装、卖家电或者卖一些其他的生活用品,但您不可能凡是买这类东西都找他们吧?尤其人寿保险,又是一个长达数十年的契约,为您服务的客户经理是否专业、专职、热心才是最重要的。

我有个客户,他的表姐也在保险公司,可他不但自己找我买保险,还把他的朋友介绍过来跟我买。

他认为保险是一门很专精的学问,一定要找一个对它研究得比较透的人才能放心。

健康险销售话术一、接触话术;1、张姐,您看了昨晚的报道吗?那个患了xx的孩子多可怜,庆幸的是还有他的父母照顾他,为他筹集资金治病。

万一患病的是父母,后果真是不堪设想。

如果我们平时就做好了周全的准备,也就不会发生这种问题了,您说是吗?2、老李,万一哪一天我们因病卧床,凭心而论,我们是希望朋友送一束花,一蓝水果,还是希望保险公司送一张支票?3、好多保险是今年赔了,明年就不保了。

而我们这个保险赔过以后还可以再保,这就叫保证续保,您知道什么是保证续保吗?你难道不想的到一个长期的保障吗?4、我们现在用健康险在换金钱,但有一天我们还会用金钱去换健康,到头来我们一生都在为医院打工,还要把一生的所得廉价的交给医院。

二、说明话术;1、人们常说“疾病很可怕”,其实疾病本身并不可怕,而是医疗费用让人害怕,我们的医疗险正好解决这个问题。

每年高达20.73万元(二档)保额,住院天数可达365天,一年只要交几百元。

2、其实它的最大优势在保证续保,目前所有的医疗保险都是赔付了就可能没有了,要想再买就要看你的身体状况了,谁知道自己的身体到那个时候能不能满足保险公司的要求。

只要你进入了保证续保就不必有这个担心,你进入保证续保后就好像是XX公司的一名员工,只要你愿意每年交保费,就是新患癌症保险公司也会每年都赔付。

三、促成话术;1、很多人生的悲剧发生时,人们都会后悔当初,其实多数人并没有做错什么,而是什么都没有做,该行动的时候没有行动,这就是最大的错误,而您今天所做的恰好是把未来的风险拒之于门外,所以说您的选择是英明的!四、拒绝处理话术;1、问:我现在身体健康,不需要买保险答:现在医院的急诊室每天都有那么多人排长龙,在他们还没有进医院之前的想法也跟您一样,如果这个时候我们一起去问他们:现在买保险要不要?99%的人一定说要,问题是,他们想保我们已经没办法帮助他们了,生病和意外是人的一生中一定会发生的,问题是没有人知道什么时候发生。

2、问:我现在很健康,不会生病,没有必要买健康险。

健康险销售逻辑5大步骤嘿,咱今儿个就来聊聊健康险销售逻辑的那 5 大步骤。

你说这健康险啊,就像是给咱生活撑起的一把保护伞,关键时刻能顶大用呢!第一步,那得先了解客户需求呀!就好比医生看病,得先知道病人哪儿不舒服不是?咱得跟客户好好唠唠,听听他们对健康保障的想法,是担心生病后的医疗费用啊,还是怕万一得了大病影响家庭经济啊。

咱得像个贴心的朋友,耐心听他们倒苦水,这样才能找到最适合他们的保险方案呀!这就跟给人找合身的衣服一样,得量体裁衣不是?第二步呢,就是要把健康险的好处给客户讲清楚咯!可别小瞧了这一步,这得靠咱的嘴上功夫。

你得把那些复杂的条款变成通俗易懂的话,让客户一听就明白。

比如说,你就告诉他,买了这健康险,就等于给自己的健康存了一笔钱,到时候真有个万一,这笔钱就能派上大用场,能帮他们减轻好多负担呢!这就好像给他们吃了一颗定心丸,让他们觉得买这保险值!第三步呀,得展示咱的专业啦!客户为啥找咱买保险,不就是信得过咱嘛!咱得把健康险的各种细节、条款都搞得清清楚楚,不能有一丝含糊。

人家问起来,咱得答得头头是道,让人家觉得咱是这方面的行家。

这就好比一个老司机,开起车来稳稳当当,让人放心坐他的车。

第四步,得给客户来点实际案例呀!光说不练假把式,你得给他们讲讲那些买了健康险得到赔付的真实故事。

让他们知道这保险可不是纸上谈兵,是真能帮到人的。

比如说,谁谁谁得了大病,因为买了健康险,家里没背上沉重的债务,还能安心治病。

这就像给他们打了一针强心剂,让他们对保险更有信心了。

最后一步,那就是促成交易啦!这可不能急,得慢慢来。

就像钓鱼一样,得有耐心,等鱼儿上钩。

咱得在合适的时候,给客户一个小小的推动,让他们下定决心买这份保险。

比如说,提醒他们早买早保障,过了这个村可就没这个店咯!你想想看,要是每个人都有一份健康险,那咱的生活得多有保障啊!生病不用怕没钱治,家庭不用怕被拖累。

所以说呀,咱这健康险销售逻辑的 5 大步骤,那可真是太重要啦!咱可得好好琢磨,好好运用,让更多的人受益呀!这不光是咱的工作,更是咱的责任不是?大家说是不是这个理儿呀!。

健康险销售逻辑解析应对方式异议处理一、引言在健康险销售过程中,销售人员经常会面临客户提出异议的情况。

面对客户的异议,销售人员应该合理应对并解决,以确保健康险销售的顺利进行。

本文将解析健康险销售逻辑,并提供一些应对方式供销售人员参考。

二、健康险销售逻辑解析为了更好地应对客户的异议,销售人员首先需要了解健康险销售的逻辑。

健康险是一种保险产品,旨在为客户提供医疗保障。

销售人员在向客户推销健康险时,通常会采取以下逻辑:1.了解客户需求:销售人员首先需要了解客户的健康状况、家庭背景、收入状况等信息,以确定客户在健康保障方面的需求。

2.产品介绍:销售人员需要清楚地向客户介绍健康险的产品特点、保障范围、理赔方式等信息,以便客户了解产品的核心价值。

3.风险提示:销售人员需要向客户强调医疗费用的高昂性质和风险,以及现实生活中疾病对家庭财务的影响,通过引起客户对风险的担忧,进而增加其购买健康险的意愿。

4.解决客户疑虑:销售人员需要针对客户提出的疑虑进行解答,比如产品费用、保险责任范围、理赔流程等方面,以增加客户的信心。

5.购买决策:销售人员需要在客户对产品有一定了解和认可的基础上,鼓励客户做出购买决策,并提供购买指导和协助。

三、应对方式异议处理面对客户的异议,销售人员可以采取以下方式进行处理:1.倾听和理解:销售人员首先要耐心倾听客户的异议,并且尽力理解客户的需求和担忧。

只有真正理解客户的问题,才能提供有针对性的解决方案。

2.个案分享:销售人员可以通过分享具体的成功案例,向客户展示健康险的实际效果和保障作用,以消除客户的疑虑。

同时,案例分享还能够提高客户的信任度,增加其购买意愿。

3.提供可信信息:销售人员可以提供第三方权威机构的数据和研究报告,证明健康险产品的真实性和有效性。

这样做不仅能够增加客户对产品的信任,还能够提供客观依据以解决客户的异议。

4.社会责任感强调:销售人员可以将健康险的销售与社会责任联系起来,强调购买健康险对个人和家庭的长远利益,以及对社会的贡献。