第12章作业成本法

- 格式:ppt

- 大小:213.00 KB

- 文档页数:27

作业成本法简介作业成本法是一种管理会计方法,用于确定产品或服务的成本。

它基于产品或服务所涉及的工序和作业,将成本分摊到不同的作业中,以便更准确地确定每个作业的成本。

作业成本法适用于各种行业和组织,尤其适用于生产环节复杂、产品多样化的企业。

它能够提供详细的成本数据,为管理者提供有价值的决策依据。

实施步骤作业成本法的实施可以分为以下几个步骤:1.确定作业:根据产品或服务的工序和生产流程,确定各个作业。

作业可以是一个特定的任务、工序、机器或设备的使用情况,也可以是为特定客户或订单所做的工作。

2.确定作业成本驱动因素:作业成本驱动因素是影响作业成本的关键因素,通常与作业的特点相关。

例如,加工时间、设备使用时间、人工工时或材料消耗等。

3.确定成本池:将相关的成本归集到成本池中。

成本池是一个虚拟的账户,用于记录与作业相关的成本。

4.确定成本驱动因素的数量:根据实际情况,确定每个作业成本驱动因素的数量。

这可以通过观察、测量或估计得出。

5.计算每个作业的成本:根据作业成本驱动因素的数量,分配成本到每个作业中。

这可以通过使用公式或比例方法来计算。

6.评估成本的准确性:对计算得出的成本进行评估和检查,确保其准确性和可靠性。

7.分析成本数据:分析作业成本数据,了解企业的成本结构、利润能力和效率,并为管理决策提供参考。

优势和应用作业成本法具有以下优势和应用:1.提供详细的成本数据:作业成本法能够提供针对每个作业的详细成本数据,使管理者能够更好地了解成本结构,从而做出更准确的决策。

2.帮助进行成本控制:作业成本法通过将成本分摊到每个作业中,使企业能够更好地了解成本的来源和去向,从而更好地进行成本控制。

3.支持定价决策:作业成本法提供了产品或服务的详细成本信息,有助于企业确定适当的定价策略,并确保产品或服务的盈利能力。

4.优化资源利用:作业成本法可以帮助企业识别资源利用的不足或浪费,从而优化资源的利用,并提高效率和生产能力。

作业成本法作业成本法概述作业成本分析法又称ABC成本法、作业成本计算法、作业成本核算法。

它以某一具体事项为对象,进行数量分析,以该对象各个组成部分与总体的比重为依据,按比重大小的顺序排列,并根据一定的比重或累计比重标准,将各组成部分分为ABC 3类,A类是管理的重点,B类是次重点,C类是一般。

作业成本法的原理是按巴雷托曲线所示意的主次关系进行分类管理。

广泛应用于工业、商业、物资、人口及社会学等领域,以及物资管理、质量管理、价值分析、成本管理、资金管理、生产管理等许多方面。

它的特点是既能集中精力抓住重点问题进行管理,又能兼顾一般问题,从而做到用最少的人力、物力、财力实现最好的经济效益。

作业成本法的产生,最早可以追溯到20世纪杰出的会计大师、美国人埃里克·科勒(Eric Kohler)教授。

科勒教授在1952年编著的《会计师词典》中,首次提出了作业、作业帐户、作业会计等概念。

1971年,乔治·斯托布斯(George Staubus)教授在《作业成本计算和投入产出会计》(Activity Costing and Input Output Accounting)中对“作业”、“成本”、“作业会计”、“作业投入产出系统”等概念作了全面、系统的讨论。

作业成本法在过去10年中受到了广泛的关注,新型的咨询公司已经扩展了作业成本法的应用范围并研发出相应的软件。

作业成本法的主要程序是:①收集数据,列出相关元素统计表。

②统计汇总和整理。

③进行分类,编制ABC分析表。

④绘制ABC分析图。

⑤根据分类,确定分类管理方式,并组织实施。

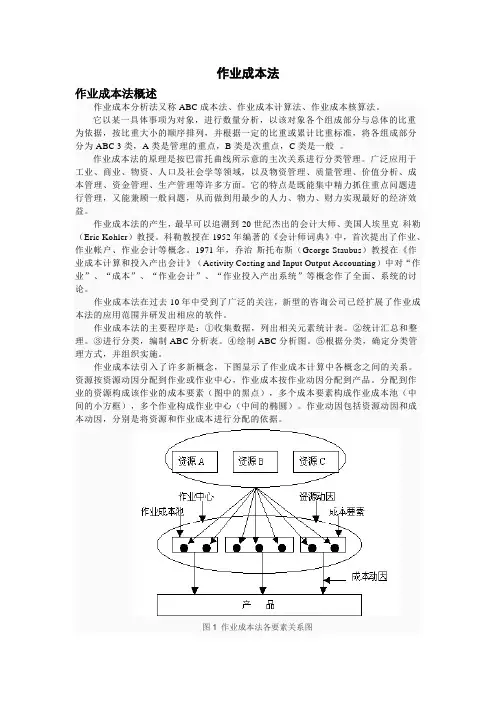

作业成本法引入了许多新概念,下图显示了作业成本计算中各概念之间的关系。

资源按资源动因分配到作业或作业中心,作业成本按作业动因分配到产品。

分配到作业的资源构成该作业的成本要素(图中的黑点),多个成本要素构成作业成本池(中间的小方框),多个作业构成作业中心(中间的椭圆)。

作业动因包括资源动因和成本动因,分别是将资源和作业成本进行分配的依据。

浅谈作业成本法在我国的应用和发展摘要成本管理和成本控制是企业管理的重要容。

随着企业发展的要求,成本管理如何从传统的“模糊”管理,逐步转变为与作业相关的“精细”成本管理,成为企业提升管理水平的重要需求。

作业成本作为一门新兴的学科也便应运而生,成为今后一段时期会计领域的关注重点和热门话题。

作业成本法又叫作业成本计算法或作业量基准成本计算方法(Activity-based costing,ABC法),是以作业(activity)为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。

它产生于20世纪80年代的美国,承接适时制的背景,后在世界围得以推广。

作业成本出现的背景也是市场经济环境的变化所形成的,在工艺流程不断改进、科技更新日益飞快的今天,过去那种传统的成本核算体系已显现出诸多弊端,由于间接费用在产品成本中所占比例越来越大,以“直接成本占主要比例”为基础的传统成本分配方式已落后于时代,那么,作业成本的出现也成为必然趋势。

可以说,它是成本会计发展历史上的一次改革。

作业成本法作为一种新兴的核算方法,在国外已得到了重视和使用,在我国,ABC的使用还处于起步和探索阶段。

笔者认为,我国目前在某种程度上和某个围来讲,ABC已具备实施的客观条件,比如我国一些先进企业本身的人员素质和硬件条件都非常优良,那么使用ABC进行成本核算和管理决策就具备了可能性。

而且,据笔者了解我国已有个别企业试用ABC,虽然结果并不都尽如人意,但毕竟为ABC在我国的应用打开了局面。

为了ABC能够更好地在国推广,笔者认为以下几个方面值得关注:一是国家应创造良好的经济环境,使经营者节约外部成本;二是各企业在试用过程中要在不断探索中前进,不可浅尝辄止;三是在应用过程中要结合企业自身情况,不可盲目照搬、照抄。

在我国市场经济蓬勃发展的今天,在面向世界、走向世界的新形势下,我国企业的生存发展不只要从生产上抓起,也要在管理上迈上一个新台阶。

本科生毕业论文(设计)中文题目关于作业成本法及其在我国的应用学生姓名专业层次年级学号指导教师职称学习中心成绩年月日摘要作业成本法发展至今,备受关注,作为一种创新性极高的管理手段,其在会计管理领域的历史发展进程中,也占据了重要地位,贡献非凡。

然而我国科技发展水平相较于西方发达国家仍旧留有差距,对作业成本法重视不足,本篇文章通过介绍并分析其理论基础及推行问题,给予几点建议,希望推广作业成本法在国内的落地及应用。

全文总涵盖三大部分:一、对作业成本法作基本信息的介绍二、结合我国当下应用情况,给予案例分析其意义三、阐述其发展过程遇到的问题并提出建议关键词:作业成本法中间业务资源消耗目录第一章绪论 (1)1.1 研究背景及意义 (1)1.2 国内外研究现状 (1)1.3 研究主要内容 (2)第二章相关概述 (3)2.1 作业成本法概念 (3)2.2 作业成本管理 (4)第三章作业成本法在我国应用 (4)3.1 商业银行案例 (4)3.1.1 确认Z银行资源及资源动因 (4)3.1.2 确认、分配Z银行的作业成本 (5)3.1.3 后台支持性部门成本向营业部门分配成本 (9)3.1.4 Z银行案例总结 (10)3.2 作业成本法在我国应用现状分析 (10)3.2.1 国内商业银行发展详情 (10)3.2.2 我国商业银行中间业务应用作业成本法的可行性 (10)3.2.3 我国作业成本法技术工具及手段的支持 (11)3.2.4 商业银行中间业务资源耗费的确认 (11)第四章作业成本法在我国应用存在的问题 (12)4.1 成本管理意识淡薄 (12)4.2 成本核算范围不全面 (12)4.3 中间业务成本核算笼统 (13)4.4 缺乏有力的成本管理系统 (13)第五章作业成本法在我国应用问题解决对策 (13)5.1 提升成本意识 (13)5.2 完善成本核算范围 (14)5.3 明确中间业务成本核算 (14)5.4 健全有力的成本管理系统 (14)结论 (14)参考文献 (16)致谢 (17)第一章绪论1.1研究背景及意义1980年,作业成本法在美国异军突起,受到业界的广泛欢迎,作为一种具有高新技术性的成本核算方法,其被应用于经济、技术、医疗卫生等各个领域。