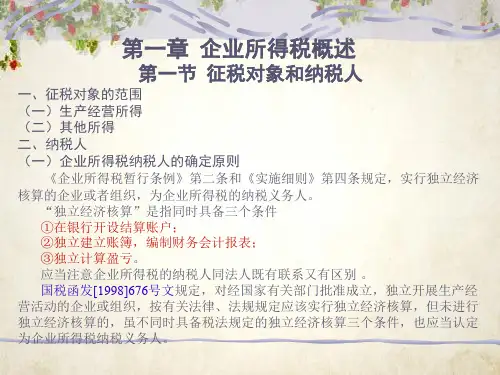

一、计税基础 资产的计税基础,是指企业收回资产账面价值的过程中,

计算应纳税所得额时按照税法规定可以自应税经济利益 中抵扣的金额。如果有关的经济利益不纳税,则资产的 计税基础即为其账面价值。 负债的计税基础,是指负债的账面价值减去未来期间计 算应纳税所得额时,按照税法规定可予抵扣的金额。

20.05.2019

20.05.2019

返 回 退 出 中级会计实务

4

第一节计税基础和暂时性差异

所得税会计,是从资产负债表出发,通过比较资产负债 表上列示的资产负债,按照企业会计准则规定确定的账 面价值,与按照税法规定确定的计税基础对于两者之间 的差额,分别应纳税暂时性差异与可抵扣暂时性差异确 认相关的递延所得税负债与递延所得税资产,并在此基 础上确定每一期间利润表中的所得税费用。

中级会计实务

9

2. 负债的账面价值小于其计税基础。 一项负债的账面价值,为企业预计在未来期间清偿该项

负债时的经济利益流出,而其计税基础代表的是账面价 值在扣除税法规定未来期间允许税前扣除的金额之后的 差额。因负债的账面价值与其计税基础不同产生的暂时 性差异,实质上是税法规定就该项负债在未来期间可以 税前扣除的金额。负债的账面价值小于其计税基础,则 意味着该项负债在未来期间可以税前抵扣的金额为负数, 即应在未来期间应纳税所得额的基础上调增增加应纳税 所得额和应交所得税金额,产生应纳税暂时性差异。

(2)企业采用加速折旧法计提固定资产折旧,税法用 直线法

(3)企业相关资产计提减值准备超过税法规定可税前 列支额

(4)交易性金融资产公允价值下降

(250.)05.20投19 资性房地产公允中价级会值计实下务 降

11

(二)可抵扣暂时性差异