生产与费用循环审计

- 格式:ppt

- 大小:1.15 MB

- 文档页数:26

生产与费用循环审计生产与费用循环审计,这听起来好像有点复杂,有点让人摸不着头脑。

但其实呀,就像我们日常生活中的一些小事一样,搞清楚了也就不那么难啦。

我想起有一次去参观一家小工厂,那是一家生产玩具的小厂。

我走进车间,看到工人们在忙碌地操作着机器,五颜六色的塑料颗粒被送进注塑机,不一会儿,一个个玩具零件就成型了。

这就是生产的过程,而在这个过程中,费用也在不断地产生。

生产与费用循环审计,简单来说,就是要搞清楚企业在生产过程中花了多少钱,这些钱花得合不合理,有没有浪费或者错误的地方。

咱们先来说说生产环节。

就拿那个玩具厂来说,他们得购买原材料,比如塑料颗粒、颜料、电子元件等等。

这时候,审计人员就得看看采购合同,查查价格是不是合理,有没有虚报采购量的情况。

而且,还得关注原材料的质量,别让次品混进来,影响了产品质量。

生产过程中,工人的工资、水电费、机器设备的折旧,这些都是费用。

审计人员就得仔细核算这些费用,看看工资有没有按时发放,水电费是不是正常消耗,机器设备的折旧计算对不对。

比如说,要是发现这个月水电费突然高得离谱,那就要找找原因,是不是有设备故障在偷偷耗电耗水。

再来说说存货管理。

生产出来的产品,如果没及时卖出去,就变成了存货。

审计人员得看看存货的数量对不对,有没有丢失或者损坏的情况。

有一次,我听说一家企业的仓库管理混乱,存货账目不清,结果到年底盘点的时候,发现少了一大批货,这可给企业造成了不小的损失。

费用的核算也是很重要的一部分。

像差旅费、办公费、广告费这些,都得有明确的记录和审批。

不能说有人随便报个数字,财务就给钱。

审计人员就得一双火眼金睛,把那些不合理的费用给挑出来。

还有成本的分配。

不同的产品,成本可能不一样。

这就需要合理地分配成本,不能把这个产品的成本算到那个产品上去。

不然,企业就搞不清楚哪个产品赚钱,哪个产品亏本。

生产与费用循环审计,就像是给企业的生产过程做一次全面的体检。

找出问题,解决问题,让企业能够更健康地发展。

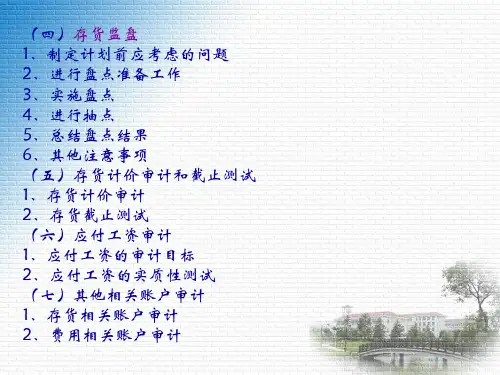

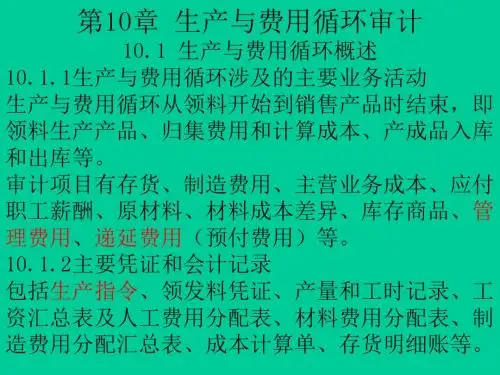

第十一章生产与费用循环审计复习提要一、生产与费用循环概述生产与费用循环概述主要介绍本循环所涉及的主要凭证、会计记录和循环中的主要业务活动。

(一)凭证和记录该循环所涉及的凭证和记录主要包括:1.生产指令.2.领发料凭证。

3.产量和工时记录。

4.职工薪酬汇总表及职工薪酬费用分配表。

5.材料费用分配表。

6.制造费用分配汇总表.7.成本计算单。

8.存货明细账。

(二)生产与费用循环所涉及的主要业务活动生产与费用循环所涉及的主要业务活动包括:1.计划和安排生产.2.发出原材料。

3.生产产品。

4.费用归集和成本核算。

5.产成品入库.6.发出产成品。

二、生产与费用循环的控制测试(一)生产与费用循环的内部控制1.生产循环的内部控制。

生产循环的内部控制包括两大控制系统:一是生产过程中的实物流转程序控制;二是对产品成本进行记录与控制的成本费用管理控制和成本费用会计控制。

2.费用循环的内部控制。

费用循环控制的内容一般包括:(1)有明确的费用开支范围和开支标准;(2)有健全有效的费用预算的控制制度;(3)有健全的费用核准制度,严格费用开支的审批,特别是预算外开支批准手续;(4)对费用进行合理的分类,并分别开设明细账,及时进行核算;(5)定期检查费用预算的执行情况。

(二)生产与费用循环的控制测试进行控制测试的程序主要有:1.检查存货的领用是否有授权批准手续,是否严格按照授权批准手续发货;检查存货入库是否有严格的验收手续,是否就名称、规格、型号、数量和价格与合同、原始单证进行核对;检查存货的发出是否按照规定办理,有无不按规定发出存货的情况.2.询问和观察存货的盘点过程。

3.询问和观察存货的保管程序,观察是否只有经过授权的批准人员才能接近原材料和产成品等存货.4.抽查记账凭证所附的原始凭证是否齐备,是否顺序编号.5.检查已经发生的存货购进、领用、发出的业务是否全部入账,是否有没有人账的原始凭证。

6.选取样本测试各费用项目的归集和分配以及成本核算是否按企业确定的成本核算流程和账务处理流程进行核算和账务处理。

生产与费用循环审计审计内容:直接材料成本、直接人工成本、制造费用。

审计方式:调查问卷(附表一)、现场询问、审阅、观察等方法。

询问人员:车间统计、生产管理人员,生产技术人员、生产人员及会计人员、品控人员。

询问内容:有关生产过程物料、产成品统计;生产管理制度、生产品项、加工事项;成本费用及其它异常事项。

一、生产过程应有的内部控制1.实物流转程序控制。

生产订单,生产领料到产品完工、窝工和不良品、残次品及废料的发生情况,车间物料统计、保护等管理规则。

2.成本费用管理控制。

①制定成本控制目标和成本计划,编制成本、费用预算;②制定消耗定额,包括直接材料、人工工资、制造费用定额;③对各项成本费用指标进行分解,建立成本费用归口、分级管理;④定期对成本费用进行考核评价和分析;3.成本费用会计控制。

①明确成本费用开支范围、标准,报销手续,审核制度;②设置会计帐户,合理归集与分配各项费用,确定产品生产成本;③定期进行成本分析,查明企业成本变动的趋势与原因;二、费用循环应有的内部控制1.有明确的费用开支范围和标准;2.健全有效的费用预算控制制度;3.建立费用核准制,严格费用开支的审核,特别是预算外的开支,必须履行特殊的审批制度;4.对费用合理分类,并分别开设明细帐,及时正确的进行核算;三、审计执行事项(1)直接材料成本A、抽查产品成本计算单,检查直接材料成本的计算是否正确,材料费用的分配标准与计算方法是否合理和适当,是否与材料费用分配汇总表中该产品分摊的直接材料费用相符。

B、分析比较同一产品前后年度的直接材料成本,如有重大波动应查明原因。

C、抽查材料发出及领用的原始凭证,检查领料单的签发是否经过授权批准,材料发出汇总表是否经过适当的人员复核,材料单位成本计价方法是否适当,是否正确、及时入账。

D、对采用定额成本或标准成本的企业,应检查直接材料成本差异的计算、分配的会计处理是否正确,并查明直接材料的定额成本、标准成本在本年度内有无重大变更。