哈萨克斯坦共和国进口商品增值税征收办法

- 格式:doc

- 大小:42.00 KB

- 文档页数:2

哈萨克斯坦共和国国家税务委员会条例第一章总则1.哈萨克斯坦共和国国家税务委员会是中央执行机关,是哈萨克斯坦共和国政府的组成部分,负责完成各级预算的收入部分,并且实施:监督执行税法及其它调节税收问题的法令;保证正确计算税款及其它义务缴纳款并将其完全、及时地上交预算;对那些逃税或不完成其它向国家预算义务缴纳款项的事件提出诉讼。

2. 哈萨克斯坦共和国国家税务委员会具有由州、市、地区税务局、所组成的下属机构,而且包括各级税警机构。

3.哈萨克斯坦共和国国家税务委员会及其地方机构在自己的业务活动中要遵守哈萨克斯坦共和国的宪法、法律和哈萨克斯坦共和国总统、议会及政府颁发的法令,以及哈萨克斯坦共和国国家税务委员会的文件和本条例。

4.哈萨克斯坦共和国国家税务委员会主席由哈萨克斯坦共和国总统根据哈萨克斯坦总理的提议任命,副主席和国家税务,总局局长由哈萨克斯坦共和国政府根据哈萨克斯坦共和国国家税务委员会主席的提议任命。

5.哈萨克斯坦共和国国家税务委员会主席在日常生活物质供应、交通及医疗服务等方面的待遇与哈萨克斯坦共和国总理相当,副主席的待遇则与副总理相当。

6.哈萨克斯坦共和国国家税务委员会主席负责任免:哈萨克斯坦共和国国家税务委员会中央机构的工作人员;各州及阿拉木图市的国家税务局局长及副局长;各州及阿拉木图市国家税务局税警队队长;各地区、城市及市区的国家税务分局局长;各地区、城市及市区的国家税务分局的副局长;国家税务总局在各州、地区、城市及城市的分局局长由各州及阿拉木图市的国家税务局局长任免。

符合资格证书要求的各级国家税务机构的其它工作人员由相应级别的国家税务局局长及分局局长任免。

税警队的工作人员按现行法律规定程序任免。

7.税务部门的工作人员禁止参加其它有偿活动;但不包括教育、科研及其它创造性活动。

8.税警队及其地方机构直接受税警局局长领导,税警局局长必须是哈萨克斯坦共和国国家税务委员会副主席之一。

第二章哈萨克斯坦共和国国家税务委员会的主要任务9. 哈萨克斯坦共和国国家税务委员会的主要任务是:保证将税款及其它义务缴纳款项按照相应年度共和国和地方预算中确定的数额完全、及时地上交预算;保证执行税法,了解其实施效果;向纳税人讲明其权力和义务,及时向纳税人通告税法及其它税务法令的变更情况;领导税务部门的工作。

哈萨克斯坦共和国海关事务法1995年7月20日第2368号(下列哈萨克斯坦共和国法律文件对本法做出了修改和补充:具有法律效力的哈萨克斯坦共和国总统令:1995年12月25日颁布的第2703号和1996年1月26日颁布的第2824号;哈萨克斯坦共和国法律:1996年11月22日的第47-1号,1997年6月9日的第116-1号,1997年6月30日的第139-1号和1998年4月15日的第217-1号,1998年12月22日的第327-1号,1999年7月16日的第426-Ⅰ号,2000年3月29日的第42-Ⅱ号,2000年5月5日的第48-Ⅱ号,2000年7月5日的第75-Ⅱ号和2000年11月13日的第98-Ⅱ号)见旧版新版中的标题根据1999年7月16日颁布的第426-Ⅰ号哈萨克斯坦共和国法律确定(见旧版)第一篇总则(第1-27条)第一章哈萨克斯坦共和国海关事务(第1-6条)第二章海关事务组织(第7-18条)第二篇货物和运输工具进出哈萨克斯坦共和国关界制度 (第19-27条)第三章货物和运输工具进出关界的基本规则(第19-27条)第三篇货物的海关制度 (第28-105条)第四章自由流通货物的放行(第28-29条)第五章货物的再进口(第30-32条)第六章货物过境(第33-38条)第七章海关仓库(第38-49条)第八章免税贸易商店(第49-53条)第九章货物在哈萨克斯坦共和国关境内加工(第53-60条)第十章海关监管下的货物加工(第61-63条)第十一章货物的临时进出口(第64-70条)第十二章自由关税区和自由仓库(第71-82条)第十三章货物在境外加工(第82-93条)第十四章货物出口(第94-96条)第十五章货物再出口(第97-99条)第十六章货物销毁(第100-102条)第十七章将货物遗弃给国家(第103-108条)第四篇专门和补充规定(第106-108条)第十八章运输工具和某些货物通过哈萨克斯坦共和国关界(第106-108条)第五篇海关税费(第109-202条)第十九章基本规则(第109-120条)第二十章海关税费的计算和支付(第121-140条)第二十一章确定货物的发出国(第141-147条)第二十二章关税优惠,关税特惠(第148-152条)第六篇海关手续(第153-202条)第二十三章总则(第153-162条)第二十四章事先准备工作(第163-169条)第二十五章临时储存(第170-180条)第二十六章海关经纪人(第181-187条)第二十七章海关承运人(第188-191条)第二十八章报关(第192-202条)第七篇海关监督(第203-218条)第二十九章总则(第203-212条)第三十章对通过哈萨克斯坦共和国关界的货物和运输工具实施海关监管的补充条款(第213-218条)第八篇货币监管(第219-222条)第三十一章哈萨克斯坦共和国海关货币监管(第219-222条)第九篇对某些外国人的海关优惠(第223-232条)第三十二章对外国代表机关及其工作人员的海关优惠(第223-228条)第三十三章对其它外国人的海关优惠(第228-232条)第十篇海关统计和对外经济活动商品名目表的实施(第233-241条)第三十四章海关统计的实施(第233-236条)第三十五章对外经济活动商品名目表的实施(第237-241条)第十一篇海关事务领域内的犯罪(第242-247条)哈萨克斯坦共和国海关的初步调查和业务侦察活动第三十六章海关事务领域内的犯罪(第242条)第三十七章哈萨克斯坦共和国海关的业务侦察活动(第243-245条)第三十八章监督交货(第246-247条)第十二篇违犯海关规则和为此所承担的责任(第248-371条)违犯海关规则案件的立案和审理第三十九条总则(第248-259条)第四十条违犯海关规则的种类和这些违法行为的责任(第260-299条)第四十一条违犯海关规则案件查办的一般条件和它们的审理程序(第300-314条)第四十二条参加违犯海关规则案件查办和审理的人员的一般条件(第315-317条)第四十三条违犯海关规则案件的证据(第318-325条)第四十四条保障违犯海关规则案件查办的措施(第326-327条)第四十五条对违犯海关规则案件实施具体行动的程序(第328-342条)第四十六条违犯海关规则案件的费用(第343-345条)第四十七条将违犯海关规则案件提交审理(第346-347条)第四十八条违犯海关规则案件的审理(第348-358条)第四十九条对哈萨克斯坦共和国海关关于违犯海关规则案件裁定的申诉(第359-363条)第五十条哈萨克斯坦共和国海关关于违犯海关规则处罚决定的执行(第364-368条)第五十一条对违犯海关规则处罚的简化形式(第369-371条)第十三篇通知和咨询预先决定(第372-379条)第五十二章给有关人员提供海关信息和咨询的保障(第372-375条)第五十三章预先决定(第376-379条)第十四篇货物和运输工具的处理以及海关活动所得资金的使用(第380-384条)第五十四章货物和运输工具的处理(第380-384条)第十五篇对哈萨克斯坦共和国海关及其公职人员的决定、行为或无作为的上诉和审理(第385-396条)第五十五章上诉的一般规则(第385-387条)第五十六章对哈萨克斯坦共和国海关及其公职人员的决定、行为或无作为上诉至哈萨克斯坦共和国海关和法院和审理(第388-395条)第五十七章按监督程序对哈萨克斯坦共和国海关及其公职人员的决定、行为或无作为的审理(第396-396条)第十六篇哈萨克斯坦共和国海关公职人员 (第397-426条)第五十八章哈萨克斯坦共和国海关公职人员的法律地位 (第397-399条)第五十九章强力、专门手段和武器的动用 (第400-404条)第六十章给哈萨克斯坦共和国海关公职人员提供的拨款、物质技术保障和社会保障(第405-412条)第六十一章侵害哈萨克斯坦共和国海关活动的行政违法行为及其责任,这些案件的查办和审理 (第413-423条)第六十二章哈萨克斯坦共和国海关及其公职人员的责任 (第424-426条)全文中:根据1999年7月16日颁布的第426-I 号哈萨克斯坦共和国法律(见旧版) ,“命令”一词由“法律”代替;“内阁”由“政府”代替;“哈萨克斯坦共和国中央海关法”一词由“海关事务标准法令”代替;“经济政策措施”一词由“非关费调节措施”代替;“最低工资”由“月规定指标”代替;“司法机关”由“法院”代替;“哈萨克斯坦人”由本国人代替;“哈萨克斯坦共和国货物”由“国产货物”代替。

哈萨克斯坦对进口商品征收增值税和消费税的实施细则1.总则1.1本细则根据1995年4月25日第2235号(关于税收及其他必须支付预算)和1995年7月20日第2368号《关于哈萨克斯坦共和国海关事务》的总统令制定。

1.2对哈萨克斯坦共和国境内的进口商品征收增值税。

在本细则中规定的特殊情况例外。

产地是独联体国家的商品征收进口税的20%,产地是独联体国家的商品,从其他独联体国家进入哈萨克斯坦共和国海关的商品,按有关规定征收增值税。

1.3对进入哈萨克斯坦共和国海关的进口商品,按条款中规定的商品目录征收消费税。

1.4除本细则规定的特殊情况外,本细则也适用于由哈萨克斯坦共和国作为参与方所签订的国际合同。

产地是独联体国家的商品,由其他独联体国家进入哈萨克斯坦共和国境内,消费税按有关规定征收。

哈萨克斯坦共和国境内应征消费税的进口商品目录:1)食用乙基酒精类及用食用原料制成的纯乙基酒精;2)伏特加酒;3)水果蜜酒类;4)加酒精的饮料、加酒精的果汁及植物香脂;5)葡萄酒;6)白兰地;7)香槟酒;8)啤酒;9)葡萄酒原料;10)烟草制品;11)其它含烟草制品;12)鲟鱼及鲑鳟鱼,鲟鱼及鲑鳟鱼鱼子酱及其制品;13)黄金、白金、白银及珠宝制品;14)经加工或特殊加工的毛皮(不包括鼹鼠皮,家兔皮、狗皮、鹿皮、熟羊皮);15)纯天然毛皮制品、包括大衣、半长大衣、夹克、短外套、披肩、大围巾(妇女用),(妇女)毛皮领、围巾、帽类、毛皮大衣(鼹鼠皮制品、家兔皮、狗皮、鹿皮、熟羊皮制品除外);16)大衣、短大衣、短外套、带有毛皮装饰的披肩、(鼹鼠皮、家兔皮、狗皮、鹿皮、熟羊皮除外);17)真皮服装;18)水晶玻璃制品及灯具;19)汽油(航空用除外)、柴油燃料;20)小轿车;21)用火药及煤气做燃料的武器(国家权力机关所需要的除外)。

1.5消费税率根据应征进口商品的实物物量或海关课税价值的百分比确认并制定。

1.6增值税及消费税的计算及支付可以用坚戈也可以用外币。

哈萨克斯坦共和国进口货物增值税和消费税征收办法条例张文苑

【期刊名称】《中亚信息》

【年(卷),期】1998(000)003

【摘要】一、总则1.本条例根据具有法律效力的1995年4月24日第2235号《关于上缴国家预算的税收及其它必缴费》和1995年7月20日第2368号《关于哈萨克斯坦共和国海关业务》总统令制定。

2.对运入哈萨克斯坦共和国境内的货物,除本条例另有规定外,均征收增值税。

非生产国将产于独联体国家的货物运至哈萨克斯坦关境按照进口税的20%征收增值税,独联体国家将自产货物运至哈萨克斯坦关境,按照规定征收增值税。

3.除本条例及哈萨克斯坦共和国签订的国际条【总页数】2页(P14-15)

【作者】张文苑

【作者单位】

【正文语种】中文

【中图分类】D936.1

【相关文献】

1.对同一货物征收增值税与消费税的计税依据也有不同 [J], ;

2.关于调整部分按简易办法征收增值税的特定货物销售行为征收率的通知 [J],

3.按简易办法征收增值税的特定货物销售行为调整部分征收率 [J],

4.哈萨克斯坦共和国进口货物增值税和消费税征收办法条例 [J], 张文苑

5.哈萨克斯坦共和国进口商品增值税征收办法 [J], 靳曼

因版权原因,仅展示原文概要,查看原文内容请购买。

第1篇一、引言进口增值税是我国税收体系中的重要组成部分,是对进口商品在境内销售时征收的一种流转税。

本文将对进口增值税的计算方法、税率、应纳税额等内容进行详细阐述,旨在帮助企业和个人更好地了解和计算进口增值税。

二、进口增值税概述1. 定义进口增值税是指在我国境内销售进口商品时,按照一定税率对进口商品增值额征收的税款。

2. 税率进口增值税的税率分为基本税率、低税率和零税率。

其中,基本税率为13%,低税率为9%,零税率适用于出口商品。

3. 征收范围进口增值税的征收范围包括:从境外进口的货物、劳务、服务以及进口自用物品。

三、进口增值税计算方法1. 增值税税额计算公式进口增值税税额 = 进口商品完税价格× 增值税税率2. 完税价格确定进口商品的完税价格是指海关依法确定的货物成交价格,包括货物的货价、运费、保险费等。

具体计算方法如下:(1)货价:以进口商品的实际成交价格为准。

(2)运费:包括货物从境外运至我国境内第一口岸的运费。

(3)保险费:按照货价加运费总额的3%计算。

3. 税额计算实例假设某企业从境外进口一批货物,货价为10万元,运费为1万元,保险费为0.3万元。

根据上述公式,计算该批货物的进口增值税税额:进口增值税税额 = (10 + 1 + 0.3)× 13% = 1.469万元四、进口增值税申报与缴纳1. 申报时间进口增值税的申报时间为货物进口之日起的次月起15日内。

2. 缴纳税款进口增值税的缴纳方式为直接向海关缴纳。

企业应在申报期限内,按照规定向海关缴纳进口增值税税款。

五、进口增值税减免政策1. 进口免税根据国家相关政策,以下情况可享受进口免税:(1)我国政府规定免征增值税的进口商品。

(2)出口退税的进口商品。

2. 进口减税根据国家相关政策,以下情况可享受进口减税:(1)特定地区的进口商品。

(2)特定企业的进口商品。

六、总结进口增值税的计算涉及到多个环节,包括完税价格确定、税率选择、税额计算等。

哈萨克斯坦项目税务筹划与项目控股架构选择简介哈萨克斯坦位于欧亚大陆中部,是中亚地区最大的国家之一。

近年来,该国逐渐成为中国“一带一路”建设的重要伙伴之一,吸引了不少中国企业的投资,其中就包括不少涉及技术合作和资源开发的大型项目。

在这些项目中,税务筹划和控股架构的选择一直是关键问题之一,本文将介绍哈萨克斯坦项目税务筹划和项目控股架构的具体情况与选择方案。

哈萨克斯坦税务制度哈萨克斯坦的税收制度处于不断完善之中,主要涉及以下税种:•增值税:标准税率为12%,基本上涵盖了所有商品和服务,少数情况下可以享受税收豁免或降税。

•企业所得税:标准税率为20%,但在某些领域及地区可以享受税收优惠,如高新技术企业、出口企业等。

•个人所得税:目前的税率为10% ~ 12%,但在年收入低于136.5万的情况下不需要缴税。

除此之外,还有资源税、土地税、财产税、车辆税等其他税种。

需要注意的是,基于中国与哈萨克斯坦已经签署了避免双重征税的协定,中国企业在该国境内的税收负担相对较低。

哈萨克斯坦企业架构在哈萨克斯坦从事项目经营的时候需要考虑如下几种企业架构:•有限责任公司(LLC):LLC是一种受限责任公司形式,股东的责任一般限定于其出资的额度。

•股份制公司:股份制公司分为两类,上市公司和非上市公司。

非上市公司中,一般都为私人投资公司,由少数几名股东共同出资而成。

•分支机构:外国公司可以在哈萨克斯坦设立代表处或子公司,可用于参与大型项目。

税务筹划方案在进行税务筹划的时候,需要考虑如下几个方面:财务结构可行性在筹划税务结构的时候,必须考虑到财务结构的可行性,以保证财务稳健、审计有序等方面的问题。

社会责任为了避免违规财务操作,还需考虑项目经营对社会的责任。

税收法规在制定税务策略方案的时候,必须详细了解相关的税收法规,注意避免税收风险。

国内外税务和税法在筹划税务方案的时候,还需考虑国内和国外的税收和税法,以及双重避免或免税等问题。

项目所在地的税收和税法在进行税务筹划方案的时候,还需考虑项目所在地的税收和税法。

北京中亚时代能源技术有限公司Petrotime China Inc.哈萨克斯坦投资、税收、外汇管理投资、税收和外汇管理哈萨克斯坦于2003年颁布了新的《投资法》,规定了政府对内、外商投资的管理程序和鼓励办法。

国家通过政府授权机关-哈萨克斯坦工贸部投资委员会鼓励投资流向优先发展领域,并为国内外投资人提供优惠政策。

根据新的投资法,对外资无特殊优惠,内、外资一视同仁。

1、投资优惠。

投资优惠政策包括三种形式:减免税,免除关税,提供国家实物赠与。

投资优惠期(含延长期)最长十年。

减免税的对象主要是财产税和利润税。

免除关税的期限(含延长期)最长十年,适用对象为投资项目所需设备的进口关税。

国家实物赠与的内容包括财产所有权和土地使用权,价值不得超过投资总规模的30%。

2005年4月,哈修改投资法,将土地的国家实物赠予改为临时性无偿使用,而所有权只有在完成投资义务后才转让给投资者。

在投资者权益保障方面,规定投资商可以自行支配税后收入,在哈银行开立本外币账户;在实行国有化和收归国有时,国家赔偿投资商的损失;可以采取协商、通过哈法庭或国际仲裁法庭解决投资争议;第三方完成投资后,可以进行投资商权利转移。

为保持投资鼓励政策的延续性,投资法明确在其生效前“同授权国家投资机关签订的合同提供的优惠保留到该合同规定期满”,解除了现有外资企业的后顾之忧。

2003年5月,哈萨克斯坦政府公布了实施该法的配套措施——重新审定的优先投资领域清单(见附录2)。

2、税收政策。

目前哈萨克斯坦的主要税种有:1)企业所得税:按照年度总收入减去税法规定的扣除项目后的金额的30%的比例纳税。

2)财产税:财产税的对象是除交通工具以外的基本生产性和非生产性资产,税率为1%。

3)增值税:2004年起税率为15%。

计划2007年降为14%,2008年降为13%,2009年降为12%。

4)个人所得税:目前为5-20%,2007年起统一改为10%。

5)社会税:工资额的7%-20%。

哈萨克斯坦税收简介第一章税制简介上世纪90独立初期,哈萨克斯坦先后颁布了《哈萨克斯坦共和国税法》《哈萨克斯坦共和国企业、联合体和组织税法》《关于企业、联合体和组织税收法实施程序》等税收法律制度。

2017年,哈萨克斯坦进行了税制改革,颁布了新版《哈萨克斯坦共和国税款和其他应缴财政款法(税法)》(以下简称《税法》)。

该法与2018年开始执行。

哈萨克斯坦现行的税费种,主要包括企业所得税、个人所得税、增值税、消费税、社会税、土地税、交通工具税、财产税、超额利润税和其他税费。

第二章税种介绍一、企业所得税1.纳税主体依照哈萨克斯坦法律设立,或其实质管理控制机构位于哈萨克斯坦的法律实体为哈萨克斯坦居民企业,包括外国公司在哈萨克斯坦成立的LLP,居民企业需要就其全球收入缴纳企业所得税;非居民企业(通常包括外国公司以及外国公司在哈萨克斯坦成立的分公司)需就来源于哈萨克斯坦的收入缴纳企业所得税。

2.税率哈萨克斯坦企业所得税的法定税率为20%。

3.税前扣除纳税人可在全年总收入中扣除实际发生的费用。

扣除的费用应与纳税人取得收入的活动相关,且有相关文件支持(如发票、合同、会计记录、明细账等),利息的税前扣除需符合资本弱化规则。

具体包括:(1)差旅费税前扣除(2)招待费税前扣除(3)分公司向总机构支付费用税前扣除(4)总部管理费用的税前扣除(5)关联方借贷利息的税前扣除(6)固定资产折旧费的税前扣除对于非居民企业在哈萨克斯坦的分公司发生的费用,除总部管理费用之外,无论是由分公司还是总公司支付,通常可以在分公司的所得税前进行扣除。

4.固定资产折旧购买和安装固定资产的费用可以资本化,并使用余额递减法进行折旧,固定资产折旧扣除的额度应基于不同的固定资产类别确定。

固定资产被分为如下四类,且余额递减法的折旧率不超过下表中规定的最高折旧率,如下表所示:5.亏损结转经营活动和处置第一类固定资产的亏损可以向未来年度结转10年。

亏损不可向以前年度结转。

哈萨克斯坦物资进口清关要点及注意事项哈萨克斯坦(以下简称哈国)基本上是个内陆国家,该国除了与里海边上的国家的贸易往来可以采取海运方式来进行外,其它大部分货物的进口一般是靠铁路、公路和航空来完成。

中国向哈国发运的货物通常是采取铁路运输方式,加急货物可以通过汽运或空运,放射源等危险品是必须由指定车辆通过公路运输。

下面结合哈国物资进口清关要点来介绍清关注意事项。

一、进口类型哈国进口货物的方式分为临时和永久两种,具体体现在进口申报时向海关提供的文件:1.永久进口提供的是货物进口买卖合同2.临时进口提供的是货物租赁协议临时进口货物的时限为2年,如果期满2年,可以延期,但需提前向海关提出申请;也可以重新办理海关手续转为永久进口。

未及时办理延期或转永久手续,设备将会被海关罚没。

3.备注消耗性材料不允许办理临时进口。

临时进口货物,除一次性交清海关手续费外,每月应交纳3%进口关税和增值税,如果临时进口时间达到33个月,临时进口和永久进口所交纳的关税和增值税则没有差别,除缓解前期资金压力外,没有其他优势。

一个公司企业如果长期在哈国从事工程承包3年以上,其进口货物包括设备采取永久进口的方式就较为合适。

二、清关所需文件1.永久进口所需文件1.1海关进出口登记证(复印件)1.2 进口买卖合同(原件,中俄文对照,由买卖双方签署,需准备一式3-4份,包括到银行办交易证、存档等用)1.3进口交易证(复印件,依据进口买卖合同在银行办理)1.4 货物随车文件:包括运单、发票、装箱单、出口货物明细单等(原件,国内制作,随车到达)该套文件原件在边境口岸和终点海关均加盖了哈国海关章,且都留了复印件存档。

若随车文件没有带海关章,则证明货物不是合法入境的,海关将不受理申报。

1.5原产地证书(原件)1.5.1若随车发票和进口合同上标明了货物原产地,则不需要单独提供原产地证书。

1.5.2 若未标明,且没有提供原产地证书,则将按照标准税率双倍征收。

哈萨克斯坦税收、劳动管理、出入境、投资等法规主要内容一、税收管理法哈萨克斯坦目前《税法》是2001年6月12日颁布实施的,2004年1月1日,税法修正案生效。

《税法》规定有以下税费:1、个人所得税:根据个人年收入总额分档次纳税,税率为5%至30%;年收入额税率126675坚戈以内 5%(即6334坚戈)126675-253350坚戈 6334坚戈+超过126675坚戈部分的10%253350-548926坚戈 19001坚戈+超过253350坚戈部分的20%548926-1097850坚戈 63337坚戈+超过548925坚戈部分的25%1097851坚戈以上 173122坚戈+超过1097850部分的30%2、法人所得税:按照年度总收入减去税法规定的扣除项目后的金额的30%的比例纳税,其中经济特区内的法人所得税为20%。

3、财产税:财产税的对象是除交通工具以外的基本生产性和非生产性资产,税率为1%。

4、增值税:税率为16%。

5、消费税:销售酒类、烟草、鲟鱼、黄金及白银首饰、原油和成品油等商品需交纳数额不等的消费税。

6、社会税:工资额的21%。

7、道路税:法人年收入的0.2%。

8、社会保障费:工资额的1.5%。

9、职工社会义务保险税:工资额的30%,其中85%用于退休基金,10%用于医疗保险,5%用于社会保险金;外国公民不需交纳退休基金。

10、红利税:所得红利的15%。

11、利息税:所得利息的15%。

二、劳动管理法:外国公民在哈申请劳动许可应提供的文件及应缴纳的费用规定法人和自然人申请劳动许可应提供的文件:-- 标准格式的申请书-- 申请者符合从事该项经营的所需专业要求的证明文件-- 已交付从事某个别行业所需费用的证明文件外国公民由吸收劳务单位在获得批准的基础上代为申请劳动许可,所需文件:-- 接收单位申请书-- 由接收单位签名、盖章的来哈外籍专家、工作人员的姓名、出生年月、国籍、专业或文化程度、将任何职务等文件清单共5份-- 与雇用单位签订的劳务合同-- 哈卫生部所要求的体检证明(包括艾滋病检验证明)申请劳动许可应缴纳的费用:-- 相当于20个核算单位的许可费(目前1个核算单位为872坚戈)-- 补偿费用:在哈工作的每个专家每月应缴纳相当于3个核算单位的补偿费用;工作人员每月应缴纳相当于4个核算单位的补偿费用-- 高于回程机票金额20%的保证金,如本人持有回程机票,则无须缴纳保证金,但必须提供回程机票复印件-- 每人应缴纳1000美元保证金(按当时比价兑换成坚戈),离开哈萨克斯坦国境时返还。

哈萨克斯坦的工商登记法主要内容哈萨克斯坦共和国司法部是办理公司、企业和代表处登记注册的哈政府主管部门,负责审核所登记文件,决定颁发登记注册证书。

一、在哈萨克斯坦外资企业注册的基本条件和程序公司形式有限责任公司注册法规 1995年4月17日第2198号《哈萨克斯坦共和国法人注册、分支机构和代表处登记法》;1995年5月2日总统令《公司法》:注册管理机构哈萨克斯坦共和国司法部及下属地区机构法定资本构成条件在进行国家注册时不少于注册资金的25%。

但不低于最低法定资本金最低法定资本金 100个核算单位(87200坚戈,约合574美元)公司创建文件公司章程和创建协议(两个和两个以上合伙者)创建者数量一个或数个公司法定地址在创建文件中须注明公司所在地和详细通讯地址进行国家注册所必需的文件 1、公司章程(俄语和哈萨克语)2、创建协议(对两个或两个以上合伙者而言)3、创建者关于创建公司的决议或全体合伙人会议纪要4、关于公司法定地址的证明函5、国家注册申请6、公司经理的税务登记号7、注册手续费缴纳收据外国法人注册有限责任公司还应补充的文件 1、经过认证的外国法人创建文件的副本2、经过认证的证明创办者外国法人合法身份的工商登记注册或其它文件3、哈萨克斯坦共和国税务机关出具的法人已纳、未纳税费或其它应纳费用情况的证明外国自然人注册有限责任公司还应补充的文件外国自然人护照复印件及经过公证的哈语或俄语译文的其它能证明其身份的文件注册费 20个核算单位(17440坚戈,约合115美元)进行注册所需时间司法部或下属地区机构—15个工作日税务登记—10个工作日统计登记—5个工作日对外经济活动登记—3个工作日应缴税款公司所得税(税率30%,依照公司收入额计算)增值税(税率16%,依照商品销售、工程、服务及进口流转额计算)二、外国公司在哈萨克斯坦注册分公司(代表处)的基本条件和程序公司形式外国法人分公司(代表处)注册法规 1995年4月17日第2198号 «哈萨克斯坦共和国法人注册、分公司和代表处登记法»«哈萨克斯坦共和国民法»注册管理机构哈萨克斯坦共和国司法部及下属地区机构创建文件分公司(代表处)章程法定地址在创建文件中注明公司(代表处)所在地和详细通讯地址进行国家注册所需的文件 1、按照哈萨克斯坦共和国司法部规定格式填写的申请2、外国法人盖章确认的创建分公司(代表处)的决定3、经外国法人确认的分公司(代表处)章程文本,哈文、俄文各一份4、章程合法副本及法人国家注册的证明5、法人给分公司(代表处)负责人的委托授权书(社会及宗教社团除外)6、法人缴纳国家注册缴费的证明文件7、分公司(代表处)所在地的确认文件注册费 20个核算单位(17440坚戈,约合115美元)进行注册所需时间司法部或下属地区机构—15个工作日税务登记—10个工作日统计登记—5个工作日对外经济活动登记—3个工作日应缴税款公司所得税(税率30%,依照收入计算)增值税(税率16%,依照商品销售、工程、服务及进口流转额计算)净收入附加税(税率15%)拟在哈登记注册公司或代表处的中国法人或自然人,有关文件须到哈驻华使馆进行认证。

第1篇一、引言随着全球化的深入发展,我国对外贸易规模不断扩大,进口商品种类日益丰富。

进口商品增值税作为我国税收体系的重要组成部分,对于调节进口商品市场、维护国家税收利益具有重要意义。

本文将从进口商品增值税的概念、政策解读、计算方法以及实践应用等方面进行详细阐述。

二、进口商品增值税的概念进口商品增值税,是指对进口商品在进入我国境内销售、使用或消费环节所应缴纳的增值税。

根据《中华人民共和国增值税暂行条例》的规定,进口商品增值税税率为13%。

三、进口商品增值税政策解读1. 纳税人范围进口商品增值税的纳税人包括从事进口商品的企业、单位和个人。

在我国境内从事进口商品业务的企业、单位和个人,均应依法缴纳进口商品增值税。

2. 税率进口商品增值税税率为13%,与国内商品增值税税率相同。

对于部分特定商品,如农产品、图书、报纸、杂志等,可以享受免税或低税率优惠政策。

3. 征收方式进口商品增值税采用从价计征的方式,以进口商品完税价格作为计税依据。

完税价格是指进口商品在进入我国境内销售、使用或消费环节前,由海关依法确定的应税价格。

4. 退税政策对于符合条件的出口企业,可以享受出口退税政策。

出口退税是指将出口商品在出口环节已缴纳的增值税退还给企业。

退税政策有助于降低出口企业的税收负担,提高我国出口商品的国际竞争力。

四、进口商品增值税计算方法1. 计算公式进口商品增值税 = 完税价格× 税率2. 完税价格确定(1)成交价格:进口商品的实际成交价格。

(2)完税价格组成:成交价格加上关税、消费税等税费。

3. 税率确定根据《中华人民共和国增值税暂行条例》的规定,进口商品增值税税率为13%。

五、进口商品增值税实践应用1. 企业进口环节企业在进口商品时,需按照进口商品增值税的计算方法缴纳增值税。

缴纳的增值税可以作为进项税额,用于抵扣企业销售商品时产生的销项税额。

2. 增值税专用发票管理进口商品增值税专用发票是企业在进口环节缴纳增值税的凭证。

哈国政府关于在哈国生产和运入哈国关境应征消费税税率决定哈萨克斯坦共和国政府规定:1.自1998年8月1日起,在哈萨克斯坦共和国领土生产和运入哈萨克斯坦共和国领土的应征消费税商品,其消费税税率按照附件1执行。

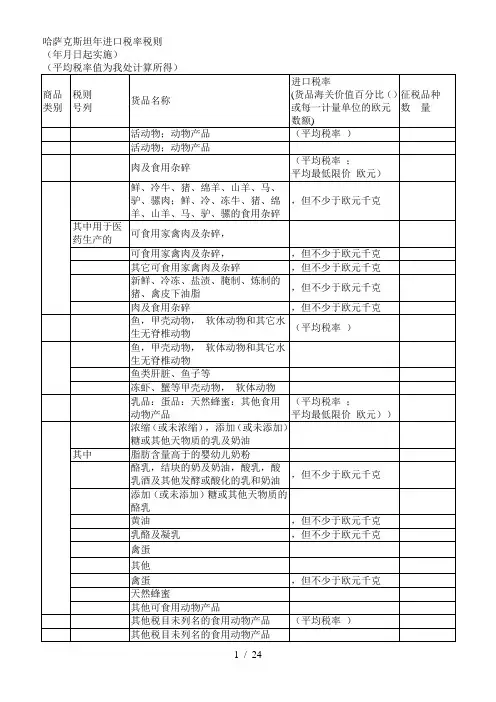

2.自1998年8月1日,自然人经哈萨克斯坦共和国关界运送不应征收消费税的商品标准,按照附件2执行。

3. 对哈萨克斯坦共和国政府的几项决议作如下修改:1)对于哈萨克斯坦共和国政府1996年11月14号颁布的第1389号《关于进口商品海关税率》决议:在上述所指《关于进口商品海关税率》决议附件1中,按照本决议附件3加入新的说法;对于《在运入哈萨克斯坦共和国领土时不适于采用特惠商品的清单》决议附件4应按照本决议附件4加入新的说法;2)对于哈萨克斯坦共和国政府1996年12月31日第1712号《关于自然人经哈萨克斯坦共和国关界运送商品,包括运输工具的程序》决议:在上述所指决议规定的自然人经哈国关界运送商品程序条例中:第9点删除;第6点:第1段数字“7”改为数字“10”;第2段删除;第17点数字“7”改为数字“10”;第10—18点应与本决议第9—17点相符;承认自1998年8月1日起,该决议第1点第3段失效。

4.哈萨克斯坦共和国能源、工业和贸易部应在1个月期限内提交有关哈萨克斯坦共和国政府据此决议尽早通过决定的议案。

5. 本决议即日起颁布实施。

1998年6月26日第608号哈国总理H·巴尔吉姆巴耶夫附件3哈国进口商品的海关税率----------------------------------------------------------商品代码商品简称税率(海关价的%或欧元)----------------------------------------------------------01活畜502肉及肉食屠宰副产品1503鱼、虾、软体动物及10其它水中无脊椎动物04奶制品;鸡蛋;天然15蜂蜜;其它地方未列举的畜产食品05其它地方未列举的畜10产品06活树及其它植物,植5物鳞茎、根及其它类似部,折下的花及观赏绿叶07蔬菜和几种食用根菜15及块茎类作物08食用鲜果(水果)和10核桃;瓜类或柑桔类作物的皮和壳09咖啡,茶,巴拉圭茶5及香料10禾谷类作物511磨粉碾米业制品,麦10芽,淀粉;菊粉;麦麸12油料种子和果实;其免税它种子、果实和子粒;药用植物和技术用植物;干草和饲料13天然的未去杂质的虫5漆;树脂、焦油及其它植物汁及精汁14用于编制品的植物材15料;其它地方未提及的其它植物品种制品15动物或植物油和油脂20及其分解制品;食用油制成品;动物或植物蜡16肉、鱼或虾类、软体15动物或其它无脊椎动物制成品17糖及糖罐头制品118可可豆及其制品519禾谷类粮食、面粉、15淀粉或牛奶制成品;面粉罐头制品20蔬菜、水果、核桃或植物的其它部分加工制品2001,制成罐头的蔬菜除外2002,2204,20,≥0.12005 欧元/公斤21不同的食品1522含酒精和不含酒精的饮料及汁2201水,包括天然的或人20造矿泉水、汽水、未添加糖或其它致甜或致香物质的水;冰和雪23食品工业残渣和废料;5动物饲料制成品24烟草和烟草工业替代品2401烟草原料;烟草废料525盐;硫磺;泥土和石5头;抹灰材料,石灰岩和水泥26矿石、矿渣和草木灰527矿物燃料,石油及其5馏出物;含沥清物质;石蜡28无机化学制品;无机5或有机贵重金属和稀土金属化合物,放射性元素或同位素29有机化学化合物530药水制品免税31肥料免税310310酸性磷酸盐除外1032鞣膏或色膏;鞣酸及5其产品;颜料,染料及其它涂料;油漆和清漆;油灰及其它地板漆;墨水(印刷油墨)33香精油和热固树脂;化妆品、美容品和沐浴用品330300香水和花露水2534肥皂,表面活性有机免税物质,洗涤剂,润滑材料,人造蜡等35蛋白质;变性淀粉,5胶粘剂;酵素炸药,烟火制品;引火合金;火柴;36某些可燃物质免税3605火柴3037摄影和电影制品1038其它化学产品1039聚合材料,塑料及其制品3901—3914 原始聚合物1040橡胶及其制品,橡皮5401511000外科手套免税41未加工毛皮和皮革(10制革原料)(人造毛除外)及皮子42皮革制品;马具鞍件制品及马具;旅行用具,女式包及类似商品;动物肠衣制品(真丝肠线除外)4203真皮服装及其用具或合成革5,≥1欧元/公斤43天然毛和人造毛及其制品4303毛皮服装及其配件和其它毛皮制品5,≥1欧元/公斤430400000人造毛及其制品544木材及其制品;木炭2045软木及其制品546干草、芦苇草及其它25编织材料制品;编筐制品及其它编制品47木料或其它含纤维纸免税浆材料;印刷废纸和废料再加工出的纸和硬纸板48纸和硬纸板;纸浆、5纸或硬纸板制品4814壁纸15,≥0.4欧元/公斤49印刷出的书、报纸,15翻印品及其它印刷工业制品;手稿,用打字机打的文本及提纲50丝绸551羊毛,动物粗毛和细20毛;马尾毛线和织物52皮棉2053其它植物纺织纤维;5棉纱及棉布54化纤制品1055化纤1056棉花、毡子及无纺材5料;特种纱线,绳子,线绳,绳索,粗绳及其制品57地毯及其它针织地毯30,≥0.5欧元/米^258专用布匹;带缝纫绒25线的材料;钩花织物,装饰用手工织品,装饰材料;绣品59纺织材料;带有技术5用途的纺织制品60机织或手织的针织麻10布61针织、机织或手织服装及服装用品5,≥1欧元/公斤62纺织服装及服装用品5,≥1(针织、机织或手织欧元/公斤除外)63其它纺织成品;套装;30服装及用过的纺织品;破旧衣服64鞋,防寒护腿及类似免税制品;它们的部件65帽子、头巾及其配件免税66伞,遮阳伞,手杖,20坐椅,皮鞭,马鞭及其配件67加工过的羽毛、绒毛20及其制品;假花;人发制品68石头制品,石膏,水15泥,石棉,云母或类似材料69陶瓷制品免税70玻璃及其制品1571天然珍珠或人工培育5珍珠,宝石或半宝石,贵金属,用贵金属包覆的石头及其制品;非宝石非金银制的妇女饰物;硬币72黑金属573黑金属制品2074铜及其制品575镍及其制品免税76铝及其制品免税78铅及其制品579锌及其制品580锡及其制品581其它非贵重金属,金15属陶瓷;它们的制品82器具,各种刀子及非免税贵重金属制的各种勺子、叉子;用非贵重金属制的它们的配件83其它非贵金属制品2584核反应堆,锅炉,设免税备和机械装置;它们的配件85电力机器和设备及其免税配件;录音机和复读机;录像机;它们的配件及附件850710用于启动活塞式发动机的铅蓄电池15,≥3.3欧元/只86火车或电车车头,车 免税辆及其配件;用于火车或电车网的线路设备和装置及其配件;所有类型的机械(包括电力机械)信号设备87地面交通工具及其设备和配件,火车式电车车辆除外8701拖拉机(8709项的5拖拉机除外)871200双轮及其它类型不带发20动机的自行车(包括三轮运输工具)88飞行器,航天器及其配件免税89船,小船及其它浮运设备590光学仪器和装置、照相、15电影、精密测量、检查、医疗或外科用的仪器和装置及其零配件91各种类型的表及其配件5,≥1欧元/只92乐器及其零配件593武器和弹药及其零部件3094家具,床上用品,褥子, 免税沙发靠垫及类似的组装北京中亚时代能源技术有限公司Petrotime China Inc.家具用品,其它地方未列的灯及照明设备,灯光指示器,信号盘及类似制品95玩具,游戏用具和体育5用具及其零部件96各类制成品597艺术作品,收藏品和古董免税项目管理部11哈萨克斯坦法律法规资料库。

哈萨克斯坦一、 双边贸易投资概况据中国海关统计,2006年中国和哈萨克斯坦双边贸易总额为83.6亿美元,同比增长22.8%。

其中,中国对哈萨克斯坦出口47.5亿美元,同比增长21.9%;从哈萨克斯坦进口36.1亿美元,同比增长24.0%。

中方顺差11.4亿美元。

中国对哈萨克斯坦出口的主要产品为纺织服装、家具、皮革及制品、塑料制品、机电产品等,自哈萨克斯坦进口的主要产品为铜及制品、矿物燃料、矿物油及其蒸馏产品、沥青物质、贱金属及其制品、贵金属、稀土金属等。

据中国商务部统计,截至2006年底,中国公司在哈萨克斯坦累计完成承包工程营业额17.3亿美元;完成劳务合作合同金额6920万美元。

据中国商务部统计,2006年,经中国商务部批准或备案,中国在哈萨克斯坦的非金融类对外直接投资额为517万美元。

2006年,哈萨克斯坦对中国投资项目28个,合同金额649万美元,实际使用金额333万美元。

二、 贸易投资管理体制概述哈萨克斯坦管理贸易投资的相关法律主要包括《海关事务法》、《外汇调节法》、《投资法》、《税收法》等法律法规。

(一) 贸易管理制度及其发展1. 进出口税收管理哈萨克斯坦目前正在进行加入WTO的双边谈判,最新的工作组报告已于2006年9月发布。

为实现关税税率系统化,保障其与WTO规则的一致性,哈萨克斯坦政府批准了新的“哈萨克斯坦关税税则”,规定所有进口商品都统一按照该规则确定的进口关税税率明细表缴纳进口关税。

哈萨克斯坦对进口商品主要征收从价税。

2006年,哈萨克斯坦对部分商品的进口关税税率作了调整,所有进口商品的加权平均税率下降到7.9%。

作为欧亚经济共同体成员,哈萨克斯坦对来自俄罗斯、白俄罗斯、吉尔吉斯斯坦及塔吉克斯坦的大部分进口产品免征关税。

哈萨克斯坦与中国相互给予了最惠国待遇,并按普惠制原则对部分中国商品给予优惠关税待遇。

根据哈萨克斯坦临时进口制度的规定,除食品、工业废弃物及消费品外,仅供短期使用的其他进口产品可全部或部分免除进口关税。

北京中亚时代能源技术有限公司Petrotime China Inc.

哈萨克斯坦共和国进口商品增值税征收办法

前言:根据1995年3月15日哈萨克斯坦共和国第2120号《哈萨克斯坦共和国1995年国家预算》总统令,

从1995年4月1日起,除一些政府间合同外,对从独联体以外的国家进口的商品(包括产品)一律征收20%的

进口商品增值税。

对1995年4月1日前签署的合同中所涉及到的全部或部分已纳过税的商品(包括由侨民或

非侨民纳税的),1995年4月1日前的易货合同所涉及的进口商品以及1995年4月1日前已办完海关手续的代销进口商品不征收增值税。

依照1995年4月24日发布的、1995年7月1日生效的第2235号文件《税收和其他义务缴纳预算》的总统令,对进口商品缴纳增值税做出优惠的补充规定。

按照这一补充规定,以下进口商品免缴进口增值税。

1.自然人按照哈萨克斯坦共和国部长会议办公室规定的限额携带入境的商品。

2.在运输行李、货物、旅客行车途中或边境车站。

必不可少的交通工具,或在境外购置的旨在确保行车安全的汽车配件;

3.尚未运抵哈萨克斯坦共和国边境海关就已报废的质量低劣的产品或材料;

4.哈萨克斯坦共和国部长会议办公室确认的人道主义援助物质;

5.国家政府一级或国际组织运抵哈萨克斯坦境内的,用于慈善事业的商品,包括技术援助在内;

6.没收充公的和由国家继承的无主贵重物品;

7.外交领使馆与外交领使馆同等规格的办事机构的公务用品,以及这些机构工作人员、外交官、随行家属的私人物品;

8. 根据哈萨克斯坦共和国海关法规定(《自由流通商品放行条例》阶外)免征增值税的过境商品。

进口商品增值税由以下要素组成:根据哈萨克斯坦共和国海关法有关规定确定的商品的关税价值,海关手续费及商品的进口关税。

进口商品,增值税的计算公式为:

1.缴纳关税和消费税的商品。

增值税=(C十Tc十n十Ac)XH/100

2.只纳关税不纳消费税的商品。

增值税= (C十Tc十n)X H/100

3. 既不纳关税也不纳消费税的商品。

增值税=(C十Tc)X H/100

公式中:C一商品关税价值

n——征收关税数额

Tc——海关手续费

Ac一一消费税数额

H一增值税率

自然人可选择这样的纳税方式,既商品入关时的海关手续费、关税和消费税的总和乘以1.2。

比如,一个自然人缴纳了1200坚戈的关税、105坚戈的海关手续费和3500坚戈的消费税,共计4805坚戈,那未他应缴纳5766坚戈(4805X

1.2)的增值税。

项目管理部1哈萨克斯坦法律资料库

北京中亚时代能源技术有限公司Petrotime China Inc.

根据哈萨克斯坦共和国1995年12月21日通过生效的2703号总统令《关于哈萨克斯坦共和国部分法律的修改补充意见》精神,对1995年4月24日通过的第2235号总统令《税收和其他义务缴纳预算》做如下改动:第61章第1条补充第12部分一“国家财政拨款购买的进口商品和由国家担保的外资贷款购买的进口商品”。

对12部分规定的进口商品免收增值税。

为加强监督管理、防止逃税,享受免除增值税待遇的单位,必须向海关出示由单位第一把手签名的证明,证明上必须写明该单位预算资金的情况和银行确认的购货资金帐户。

上述机构购买的进口商品免缴增值税,只限于机构预算需要的物品,用于销售的物品不在免除之列。

如果谎报海关,将免缴增值税的进口商品出售谋利,海关将依照法律向其追缴免去的增值税及罚金。

用国家担保的外资贷款购进的商品,入关要求免去增值税时,必须呈上共和国财政部批示的证明文件。

此外,第70章第4条补充以下内容:“哈萨克斯坦政府确定的进口设备和药品的增值税,由纳税单位(纳税人)按照共和国税务总局和共和国海关总署的规定缴纳”。

哈萨克斯坦财政部下属的国家税务总局和共和国海关总署,已于1995年10月27日和同年10月30日共同通过制定了上述规定,并通过1995年11月共和国财政部《信息公报》公布于世。

按照上述规定,纳税单位(纳税人)在办理进口设备和药品的海关手续时,如果所进物品符合共和国税务总局和国家海关。

总署1996年3月19日第331号文件精神、确为政府确定的进口设备和药品,纳税人有权拒缴增值税。

为防止有人利用这一优惠政策钻空子,对免除增值税登记工作的可靠性要进行检查。

纳税人须向海关提交增值税登记地的税务局发放的证明,以证实他确被登记在增值税免税单上。

按照这张留给海关的证明写明的情况,进口商填写两份报关单,在报关单上写明办理海关手续时未缴纳的增值税款。

这种办法只运用于那些登记在册的纳税法人。

在提上当地税务局的证明和进口商的报关单后,海关按常规收取自由流通商品的关税,将货物(设备、药品)放行,不征收进口增值税。

没有登记在册的纳税人,在进口设备和药品时,不享受免除增值税待遇。

按照独联体各国政府间达成的协议,独联体各国间商品、货物、劳务过往税收已有原则上的规定,即依照商品本身的价值纳税和纳增值税。

独联体各国政府间税收协议的第2章规定,采取统一的增值税数额、统一的计算和征收增值税的办法;

目前独联体各国间实际采用的税率是20%,即出口商品(工程、劳务)价值按上述原则计税,再加增值税。

但在独联体的某些国家,例如俄罗斯联邦,在食品出口中只征收10%的税。

因此,从俄罗斯进口到哈萨克斯坦的商品相对来说便宜点,例如白砂糖。

除上述独联体各国政府间税收协议外,哈萨克斯坦共和国与俄罗斯联邦还签订了《关于增值税计算和缴纳办法的原则协议》,此协议1992年7月2日已通过。

遵照独联体各国政府间达成的协议第3章的规定,增值税优惠政策只在已制定了优惠规定的国家内执行。

按照这一原则,俄罗斯联邦运往哈萨克斯坦的某些食品只征收10%的税,这样做不仅与上述规定相悖,并且给哈萨克斯坦造成经济损失,因为,哈萨克斯坦的食品征收20%的税,与俄罗斯10%的税相比,哈萨克斯坦的商品就失去了竞争力。

综上所述,为保护本国生产企业的利益,哈萨克斯坦共和国政府1996年8月7日第979号文件通攻《对独联体各国产品按不同税率征收关税的决定》,明确规定出以下独联体各国进口商品征税办法。

从1996年8月27日起,独联体各成员国进口产品的增值税凡低于20%的,海关依照规定令其追补增值税。

凡没有附带增值税缴纳单的或持有“免去增值税”字样证明的(这说明在该国此商品免税),哈萨克斯坦海关依照本国规定。

对这些商品征收20%的增值税。

哈萨克斯坦共和国国家税务总局间接税务管理局局长

穆拉特汗·沙尔赛巴耶夫项目管理部2哈萨克斯坦法律资料库。