货币时间价值案例

- 格式:doc

- 大小:21.00 KB

- 文档页数:2

决策树法货币时间价值案例咱就说这么个事儿啊。

小明呢,现在面临一个投资的选择,就像站在一个岔路口,不知道该往哪边走才好,这时候决策树就能派上大用场啦。

情况是这样的,小明有10万块钱本金。

他有两个投资方案。

方案A呢,是把钱存到银行的定期存款里,年利率是3%,存期为5年,单利计算。

那这5年后他能拿到多少钱呢?按照单利的计算公式,利息 = 本金×年利率×年数,也就是100000×0.03×5 = 15000元。

所以5年后小明能拿到的钱总共就是本金加上利息,100000 + 15000 = 115000元。

方案B就有点不一样了,是投资一个小项目。

这个项目一开始需要投入10万本金。

这个项目在第1年末呢,有60%的概率能获得10%的收益,也就是能拿到100000×(1 + 0.1)=110000元;但是也有40%的概率会亏损5%,那就只能拿到100000×(1 0.05)=95000元。

如果第1年获得了10%的收益,也就是有了11万,那第2年呢,又有两种情况。

一种是有70%的概率再获得15%的收益,这样就变成110000×(1 + 0.15)=126500元;还有30%的概率会亏损10%,那就变成110000×(1 0.1)=99000元。

如果第1年是亏损5%变成了95000元呢,第2年也有两种情况。

50%的概率能回本并且获得8%的收益,那就是95000×(1 + 0.08)=102600元;还有50%的概率继续亏损12%,就变成95000×(1 0.12)=83600元。

这时候我们就要考虑货币的时间价值了。

简单来说,就是现在的钱和未来的钱它价值不一样。

比如说方案A里,虽然很稳定地能拿到115000元,但是如果按照一定的贴现率(假设贴现率为5%)把这5年后的115000元折现成现在的价值呢,根据复利现值的计算公式:P = F / (1 + r)^n(这里的P是现值,F是终值,r是贴现率,n 是年数),那就是115000 / (1 + 0.05)^5≈91090元(这里只是大概计算哈)。

货币的时间价值原理《货币的时间价值原理(一)》小朋友们,今天我来给大家讲一个有趣的故事。

从前有两个小朋友,小明和小红。

小明有 10 块钱,他马上就拿去买了糖果吃,吃得可开心啦。

小红呢,她把 10 块钱存了起来。

过了一年,小红的 10 块钱变成了 12 块钱。

这是为什么呢?这就是货币的时间价值原理哦。

简单来说,就是钱放在那里,随着时间会变得更多。

比如说,你把钱存到银行里,银行会给你一些利息,这样你的钱就会慢慢变多啦。

所以呀,小朋友们,如果有了零花钱,是不是也可以考虑先存起来一些呢?《货币的时间价值原理(二)》小朋友们,咱们来想象一下哦。

假如你有 50 块钱,你可以现在就去买一个超级好看的玩具。

但是呢,如果把这 50 块钱存起来,过段时间可能就能买两个玩具啦。

这就像一颗小种子,你把它种在地里,给它时间,它会长出更多的果实。

钱也是这样,给它时间,它能变得更多。

比如你过年收到了压岁钱,别着急一下子都花光,可以留一部分存起来,以后就能买更多喜欢的东西啦。

这就是货币的时间价值原理,是不是很神奇呀?《货币的时间价值原理(三)》小朋友们,我来给你们讲个小故事。

有一天,小熊和小兔一起得到了 100 个苹果。

小熊马上就把苹果都吃了,吃得肚子圆圆的。

小兔却只吃了一半,把另一半苹果种在了地里。

过了好久好久,小兔的苹果树上结出了好多好多新的苹果,小兔有了吃不完的苹果。

这就和货币的时间价值原理一样。

如果我们一拿到钱就花光,那就没有啦。

但是如果我们把钱存起来或者做一些能让钱变多的事情,以后就会有更多的钱。

就像爸爸妈妈每个月把工资存起来一部分,时间长了就能买大房子、带我们去好玩的地方啦。

小朋友们,你们懂了吗?《货币的时间价值原理(四)》小朋友们,你们知道吗?钱是会长大的哦!比如说,你有 20 块钱零花钱,你把它放在存钱罐里。

过了几个月,你发现这 20 块钱还是 20 块钱。

但是,如果你把这 20 块钱给爸爸或者妈妈,让他们帮你存到银行里,银行会给你一些额外的钱。

货币时间价值的概念举例货币时间价值是指货币在不同时间点的价值不同。

这是由于时间的推移会导致货币的价值发生变化,即在相同金额的情况下,现在的货币价值高于将来的货币价值。

这是因为货币可以通过投资或利息等方式增值,也可以因为通货膨胀等原因而贬值。

货币时间价值的概念可以通过以下几个方面的例子来解释:1. 存款利息:假设我将1,000元存入银行,年利率为5%。

如果我选择将这笔钱存放一年,到期后我会获得1,050元。

这意味着将来的1,050元比现在的1,000元更有价值,并且时间推移使得我的钱变得更有价值。

2. 投资回报:假设我决定将1,000元投资于股票市场,经过一段时间的投资,我的投资增长到了1,200元。

这意味着我的投资在时间推移下创造了200元的价值。

3. 贷款利息:假设我需要借款1,000元,年利率为10%。

在一年后,我需要偿还1,100元。

这意味着我未来的1,100元实际上比现在的1,000元更贵,因为我需要支付额外的利息。

4. 通货膨胀影响:假设目前商品价格上涨了10%,如果我现在花费1,000元购买一样商品,那么在一年后,同样的商品可能需要花费1,100元。

这意味着将来的1,100元比现在的1,000元更不值钱,购买力下降了。

5. 企业决策:企业在做投资决策时也要考虑货币时间价值。

例如,一家公司如果要购买新设备,在计算投资回报率时需要考虑设备的使用寿命和未来的现金流量预测,以确定投资是否具有经济上的可行性。

综上所述,货币时间价值的概念是指货币在不同时间点的价值不同。

无论是存款利息、投资回报、贷款利息还是通货膨胀影响,都显示了时间推移对货币价值的影响。

了解货币时间价值对于个人和企业做出明智的财务决策非常重要。

案例1货币的时间价值分析退休计划有限公司麦克·阿伯特是退休金计划公司的总裁,这次他接到了约翰·乔丹打来电话显得十分高兴。

约翰是乔·琼斯推荐的客户,乔是当地的一位注册会计师。

约翰对退休金规划表现出极大的兴趣,他已陆陆续续积累了多年的资金并参加了一个公司赞助的退休计划。

约翰并不知道在今后的退休岁月里能得到何种程度的保障。

麦克和约翰约定在下一个星期一见面对约翰财务情况进行分析,约翰的妻子玛丽这次也将一同参加会谈。

麦克的公司注重于个人的理财计划,这家公司面向广大个人提供详细综合的退休计划,并已积累了丰富的专业经验。

在当今社会,人们对及早进行退休金计划安排的意识已日益增加,因而提供这一领域的服务便成为很有经济前景的行业。

通常和客户初次见面的目的是获得委托人有关的背景资料,向客户解释公司提供的服务以及有关服务的各种收费标准。

在这次会谈中麦克了解到约翰和玛丽目前都是62岁,约翰现在是一家中等规模的制造公司--EFC有限公司的市场部副总裁,他在这家公司已经任职达22年。

而玛丽则是一名家庭主妇。

麦克要求约翰和玛丽叙述两个人的退休目标,约翰说道;“我打算65岁时退休,也就是在3年后,到时候我将享受闲暇的生活,到时我们可能会去旅行,和孙子们共度欢乐时光。

我们希望有大量时间来打高尔夫球。

”显然对麦克来说,约翰和玛丽对他们退休计划目标还不怎么明确具体,但这是正常情况,许多麦克碰到的委托人对自己的退休计划目标都并不很明确。

如果需要具体拟定退休计划,一般必须确定以下要素:●目标退休年龄●期望退休后收入●期望寿命●计划期间的预期通货膨胀率约翰和玛丽显然有明确的目标退休年龄,但他们并没有明确的收入目标。

而且他们并不十分了解如何处理这个问题。

麦克尔建议约翰总结一下他们现在花销的情况。

在看了他们最近12个月的支票存根后,约翰和玛丽已经能详细的解释他们的用于食品、衣着、旅行、娱乐以及其他家庭生活花销的情况。

货币时间价值案例标准化工作室编码[XX968T-XX89628-XJ668-XT689N]货币时间价值案例:博彩奖金的转换决定:西格资产理财公司的案例1987年,罗莎琳德·珊琪菲尔德(Rosalind Setchfield)赢得了一项总价值超过130万美元的大奖。

这样,在以后20年中,每年她都会收到65,276.79美元的分期付款。

六年后的1995年,珊琪菲尔德女士接到了位于佛罗里达州西部棕榈市的西格资产理财公司(Singer Asset Finance Company)的一位销售人员打来的电话,称该公司愿立即付给她140000美元以获得今后9年其博彩奖支票的一半款项(也就是,现在的140000美元换算以后,9年共32,638.39美元×9=293,745.51美元的分期付款)。

西格公司是一个奖金经纪公司,其职员的主要工作就是跟踪类似珊琪菲尔德女士这样的博彩大奖的获得者。

公司甚至知道有许多人会急于将他们获得奖项的部分马上全部变现成一笔大钱。

西格公司是年营业收入高达7亿美元的奖金经纪行业中的一员,它和伍德步里奇·斯特林公司(Woodbridge Sterling Capital)目前占据了行业中80%的业务。

类似西格公司这样的经纪公司将它们收购的这种获得未来现金流的权利再转售给一些机构投资者,诸如美国太阳公司(Sun America)或是约翰·汉考克共同生命保险公司(John Hancock MutualLife Insurance Co.)。

本案例中,购买这项权利的是金融升级服务集团(Enhance Financial Servic Group),简称EFSG公司,它是一家从事纽约州的市政债券的再保险公司。

西格公司已谈好将它领取珊琪菲尔德一半奖金的权利以196,000美元的价格卖给了EFSG公司,如果珊琪菲尔德答应公司的报价,公司就能马上赚取56000美元。

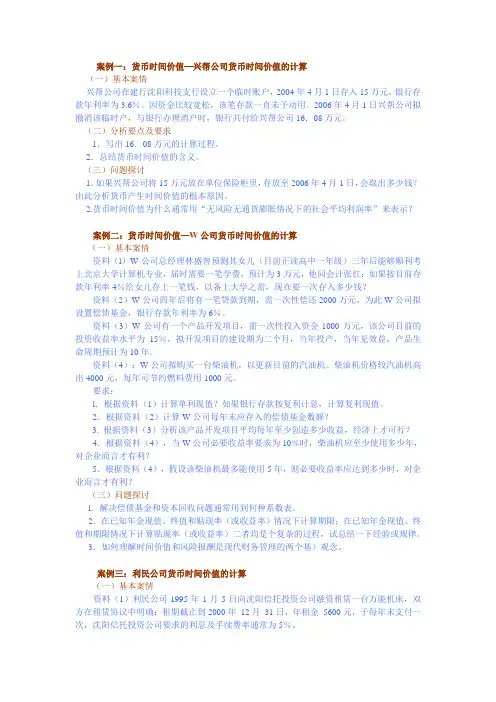

案例一:货币时间价值—兴帮公司货币时间价值的计算(一)基本案情兴帮公司在建行沈阳科技支行设立一个临时账户,2004年4月1日存入15万元,银行存款年利率为3.6%。

因资金比较宽松,该笔存款一直未予动用。

2006年4月1日兴帮公司拟撤消该临时户,与银行办理消户时,银行共付给兴帮公司16.08万元。

(二)分析要点及要求1.写出16.08万元的计算过程。

2.总结货币时间价值的含义。

(三)问题探讨1.如果兴帮公司将15万元放在单位保险柜里,存放至2006年4月1日,会取出多少钱?由此分析货币产生时间价值的根本原因。

2.货币时间价值为什么通常用“无风险无通货膨胀情况下的社会平均利润率”来表示?案例二:货币时间价值—W公司货币时间价值的计算(一)基本案情资料(l)W公司总经理林盛曾预测其女儿(目前正读高中一年级)三年后能够顺利考上北京大学计算机专业,届时需要一笔学费,预计为3万元,他问会计张红:如果按目前存款年利率4%给女儿存上一笔钱,以备上大学之需,现在要一次存入多少钱?资料(2)W公司四年后将有一笔贷款到期,需一次性偿还2000万元,为此W公司拟设置偿债基金,银行存款年利率为6%。

资料(3)W公司有一个产品开发项目,需一次性投入资金1000万元,该公司目前的投资收益率水平为15%,拟开发项目的建设期为二个月,当年投产,当年见效益,产品生命周期预计为10年。

资料(4):W公司拟购买一台柴油机,以更新目前的汽油机。

柴油机价格较汽油机高出4000元,每年可节约燃料费用1000元。

要求:l.根据资料(1)计算单利现值?如果银行存款按复利计息,计算复利现值。

2.根据资料(2)计算W公司每年末应存入的偿债基金数额?3. 根据资料(3)分析该产品开发项目平均每年至少创造多少收益,经济上才可行?4.根据资料(4),当W公司必要收益率要求为10%时,柴油机应至少使用多少年,对企业而言才有利?5.根据资料(4),假设该柴油机最多能使用5年,则必要收益率应达到多少时,对企业而言才有利?(三)问题探讨l.解决偿债基金和资本回收问题通常用到何种系数表。

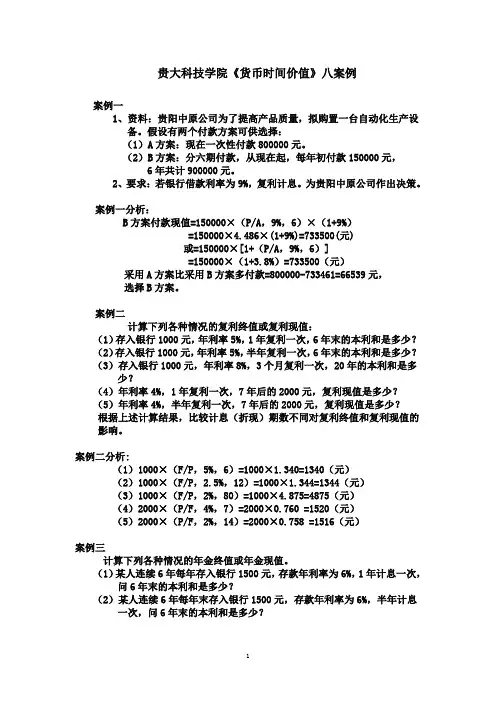

贵大科技学院《货币时间价值》八案例案例一1、资料:贵阳中原公司为了提高产品质量,拟购置一台自动化生产设备。

假设有两个付款方案可供选择:(1)A方案:现在一次性付款800000元。

(2)B方案:分六期付款,从现在起,每年初付款150000元,6年共计900000元。

2、要求:若银行借款利率为9%,复利计息。

为贵阳中原公司作出决策。

案例一分析:B方案付款现值=150000×(P/A,9%,6)×(1+9%) =150000×4.486×(1+9%)=733500(元)或=150000×[1+(P/A,9%,6)]=150000×(1+3.8%)=733500(元)采用A方案比采用B方案多付款=800000-733461=66539元,选择B方案。

案例二计算下列各种情况的复利终值或复利现值:(1)存入银行1000元,年利率5%,1年复利一次,6年末的本利和是多少?(2)存入银行1000元,年利率5%,半年复利一次,6年末的本利和是多少?(3)存入银行1000元,年利率8%,3个月复利一次,20年的本利和是多少?(4)年利率4%,1年复利一次,7年后的2000元,复利现值是多少?(5)年利率4%,半年复利一次,7年后的2000元,复利现值是多少?根据上述计算结果,比较计息(折现)期数不同对复利终值和复利现值的影响。

案例二分析:(1)1000×(F/P,5%,6)=1000×1.340=1340(元)(2)1000×(F/P,2.5%,12)=1000×1.344=1344(元)(3)1000×(F/P,2%,80)=1000×4.875=4875(元)(4)2000×(P/F,4%,7)=2000×0.760 =1520(元)(5)2000×(P/F,2%,14)=2000×0.758 =1516(元)案例三计算下列各种情况的年金终值或年金现值。

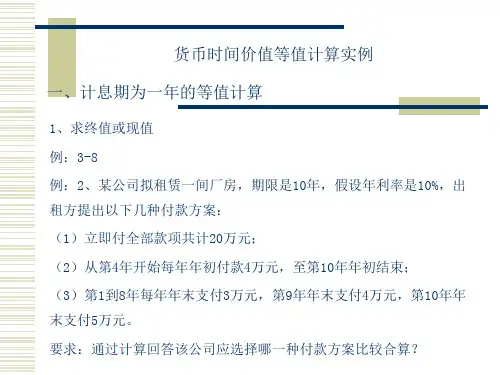

货币时间价值计算的举例1、某公司预租赁一间厂房,期限是10年,假设年利率是10%,房主提出以下几种付款方案:(1)立即付全部款项共计20万元(2)从第3年开始每年年初付款3万元,至第10年年初结束(3)第1到8年每年年末支付2万元,第9年年末支付3万元,第10年年末支付4万元问该公司应选择哪一种付款方案比较合算?1、第一种付款方案的现值是20万元;第二种付款方案:此方案是一个递延年金求现值的问题,第一次收付发生在第三年年初即第二年年末,所以递延期是1年,等额支付的次数是8年,所以:P=3×(P/A,10%,8)×(P/F,10%,1)=14.55(万元)或者P=3×[(P/A,10%,9)-(P/A,10%,1)]=14.55(万元)或者P=3×(F/A,10%,8)×(P/F,10%,9)=14.55(万元)第三种付款方案:此方案中前8年是普通年金的问题,最后的两年属于一次性收付款项,所以:P=2×(P/A,10%,8)+3×(P/F,10%,9)+4×(P/F,10%,10)=13.48(万元)因为三种付款方案中,第三种付款方案的现值最小,所以应当选择第三种方案。

2、大华公司于第一年年初借款20万元,从第三年开始每年年末还本付息4万元,连续8年还清,则该借款的利息率是多少?200000=40000×〔(P/A,i,10)-(P/A,i,2)〕(P/A,i,10)-(P/A,i,2)=5运用内插法计算:当i=8%时,(P/A,i,10)-(P/A,i,2)=4.9268当i=7%时,(P/A,i,10)-(P/A,i,2)=5.2156 (5-4.9268)/(5.2156-4.9268)=(i -8%)/(7%-8%)i=7.75%3、某公司进行一项目投资,于2008年末投资额是60000元,预计该项目将于2010年年初完工投产,2010至2013年的收益分别为15000元、20000元、25000元和30000元,银行存款利率是10%,要求:(1)计算2010年年初投资额的终值; 2)计算2010年年初未来收益的现值之和。

案例三资料:

如果你突然收到一张事先不知道的1260亿美元的账单,你一定会大吃一惊。

而这样的事件却发生在瑞士的华纳东镇的居民身上。

纽约布鲁克林法院判决华纳东镇应向某一美国投资者支付这笔钱。

最初,华纳东镇的居民以为这是一件小事,但当他们收到账单时,被这张巨额账单吓呆了。

他们的律师指出,若高级法院支持这一判决,为偿还债务,所有华纳东镇的居民在其余生中不得不靠吃麦当劳等廉价快餐度日。

华纳东镇的问题源于1966年的一笔存款。

斯兰黑不动产公司在内部交换银行(华纳东镇的一家银行)存入一笔6亿美元的存款。

存款协议要求银行按每周1%的利率(复利)付息。

(难怪该银行第2年破产!)1994年,纽约布鲁克林法院做出判决:从存款日到华纳东镇对该银行进行清算的7年中,这笔存款应按每周1%的复利计算,而在银行清算后的21年中,每年按8.54%的复利计息。

讨论问题:

(1)你知道1260亿美元是如何计算出来的吗?

(2)看完本案例你对货币时间价值有何理解?对你有何启发?。

生活中的货币时间价值货币时间价值(Time Value of Money,TVM)是现代金融领域中一种非常重要的概念,它指的是货币在时间价值上的变化,由于货币有时间价值,所以同一金额的钱在不同时间点的价值是不一样的。

具体来说,同样的一笔钱如果在现在使用,就可以享受到现在的消费和投资收益,而如果等到未来再使用,那么它的价值会因为通货膨胀和利息等因素的影响而降低。

因此,在生活中,我们要根据货币时间价值的原理谨慎地处理财务问题,以便能够最大化地利用货币的时间价值。

一个典型的生活中的货币时间价值例子是:储蓄账户与投资账户的选择。

假设你有10万元存款,如果你将这笔钱存在储蓄账户中,那么你可以每年得到3%左右的固定利息收益,而如果你选择将这笔钱投资于股票或者房地产市场,那么你或许可以得到更高的年化收益率,但是由于市场波动的不确定性,你也可能会亏本。

在这种情况下,货币的时间价值就变成了一个非常关键的因素。

如果你认为未来的股票市场或房地产市场会呈现上升趋势,那么你可以将资金投入到这些领域中,并且合理地分散投资风险,提高收益和控制风险的能力。

相反,如果你认为市场下跌的可能性较大,那么你就可以选择较为保守的储蓄账户,以稳健的方式保值增值。

除了储蓄账户和投资账户之外,在生活中还有很多其他的财务交易也受到货币时间价值的影响。

例如,在做决策时,我们需要考虑贷款利率、税收和通货膨胀等因素,以便更好地掌握货币时间价值的变化。

此外,我们还需要着眼于未来的支出和收入,在规划财务计划和预算时更加注重长期性和可持续性,以便在未来有足够的资金支撑生活和未来的发展。

从这个角度出发,我们可以发现,货币时间价值不仅仅是一个单纯的数字概念,它还体现了我们对于未来的预期和规划,是一种深刻的人生态度和价值观。

最后,我认为,货币时间价值的概念和应用并不是一件很容易掌握的事情,它需要我们具备很高的财务能力和思维能力,需要我们对市场的变化和经济环境的变化有敏锐的触觉,并且还需要我们有足够的毅力和智慧去保持财富的稳健增值。

货币时间价值的有趣小故事懂了货币的时间价值,人人都可以做大慈善家说起做慈善,就马上浮现,某某人捐赠了1千万,某某企业捐赠1个亿,感觉慈善距离我们很远。

如果懂了货币的时间价值,你也可以成为一个捐款上千万的慈善家。

我们先看一个真实有趣的故事。

美国开国元勋富兰克林(美国的百元大钞上的人就是他)于1790 年逝世。

他在自己的遗嘱中写道,他将分别向波士顿和费城捐赠1000 美元设立奖学金。

捐款由当地政府用最保守方法去投资,但必须等他死后200 年方能使用。

等到1990 年时,付给费城的捐款已经变成200 万美元,而给波士顿的已达到450 万美元。

听起来不可思议,但是真实存在。

其实,富兰克林这1000美元变成200万和300万,其实这200年的平均年投资收益率并不高。

对于费城,我们看收益率是多少:最终收益率:r=3.87%同理可以得出波斯顿的年平均投资收益为4.3%。

其实这个收益并不高。

现在银行3年定期最高有4.125%,都能达到这个收益,就是这1000元美元不去投资,放在银行定期200年,就能达到这个水平。

这就是货币的时间价值,指货币经历一定时间的投资和再投资所增加的价值。

因为随时间推移,钱生钱,并且所生的钱会生出更多的钱。

简单说,也即是利滚利,因为复利存在,即使以较低的投资收益率进行滚存,本金也会越来越多。

并且,年收益率不同,货币的时间价值不同。

10年后1元钱,放在现在的价值,在1%、5%、10%、15%和20%投资收益率下,相差很大。

看完货币的时间价值,你可以努力挤出1万出来,捐赠曾经读过的小学,设定这1万块以3.87%的利率存起来,200年后才可以用这笔钱,那么你就成为了捐赠2000万的慈善家了,在学校的光荣捐赠榜上有名。

货币时间价值案例:博彩奖金的转换决定:西格资产理财公司的案例

1987年,罗莎琳德·珊琪菲尔德(Rosalind Setchfield)赢得了一项总价值超过130万美元的大奖。

这样,在以后20年中,每年她都会收到65,276.79美元的分期付款。

六年后的1995年,珊琪菲尔德女士接到了位于佛罗里达州西部棕榈市的西格资产理财公司(Singer Asset Finance Company)的一位销售人员打来的电话,称该公司愿立即付给她140000美元以获得今后9年其博彩奖支票的一半款项(也就是,现在的140000美元换算以后,9年共32,638.39美元×9=293,745.51美元的分期付款)。

西格公司是一个奖金经纪公司,其职员的主要工作就是跟踪类似珊琪菲尔德女士这样的博彩大奖的获得者。

公司甚至知道有许多人会急于将他们获得奖项的部分马上全部变现成一笔大钱。

类似西格公司这样的经纪公司将它们收购的这种获得未来现金流的权利再转售给一些机构投资者,诸如美国太阳公司(Sun America)或是约翰·汉考克共同生命保险

公司(John Hancock MutualLife Insurance Co.)。

本案例中,购买这项权利的是金融升级服务集团(Enhance Financial Servic Group),简称EFSG公司,它是一家从事纽约州的市政债券的再保险公司。

西格公司已谈好将它领取珊琪菲尔德一半奖金的权利以196,000美元的价格卖给了EFSG公司,如果珊琪菲尔德答应公司的报价,公司就能马上赚取56000美元。

最终珊琪菲尔德接受报价,交易达成。

问题:为何西格公司能安排这笔交易并立即获得56000美元的利润呢?。