财务管理第二章

- 格式:ppt

- 大小:347.00 KB

- 文档页数:58

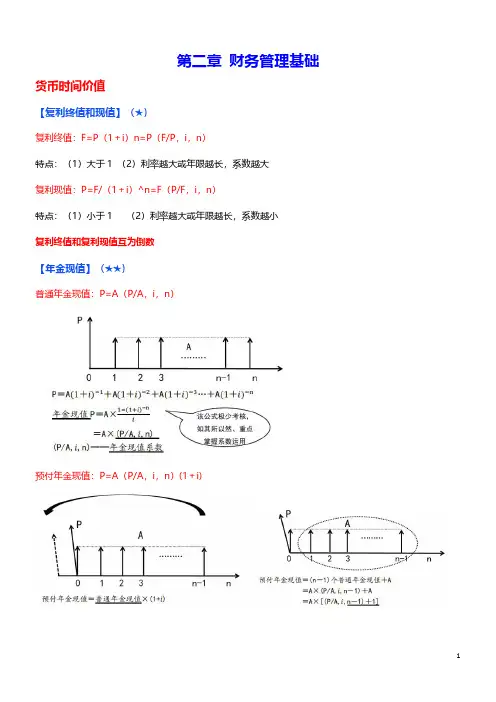

第二章财务管理基础货币时间价值【复利终值和现值】(★)复利终值:F=P(1+i)n=P(F/P,i,n)特点:(1)大于1(2)利率越大或年限越长,系数越大复利现值:P=F/(1+i)^n=F(P/F,i,n)特点:(1)小于1(2)利率越大或年限越长,系数越小复利终值和复利现值互为倒数【年金现值】(★★)普通年金现值:P=A(P/A,i,n)预付年金现值:P=A(P/A,i,n)(1+i)递延年金现值:n代表免租期或建设期,m代表租期经营期永续年金现值:P=A/i永续增长年金现值(戈登模型):P=A/(i-g)A代表第一年年末的金额。

【年金终值】(★★)普通年金终值:F=A(F/A,i,n)递延年金终值:F=A(F/A,i,n)预付年金终值:F=A(F/A,i,n)(1+i)预付年金终值=普通年金终值×(1+i)预付年金终值=(n+1)个普通年金终值-A=A×(F/A,i,n+1)-A=A×[(F/A,i,n+1)-1]【年偿债基金和年资本回收额】(★★)年偿债基金:A=F/(F/A,i,n)年资本回收额:A=P/(P/A,i,n)PS:普通年金终值和年偿债基金互为倒数普通年金现值和年资本回收额互为倒数插值法举例:当折现率为12%时,净现值为-50;当折现率为10%时,净现值为150,求内含报酬率。

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。

解得:IRR=11.5%名义利率与实际利率的换算:i=(1+r/m)"-1式中:r为名义利率;m为年复利次数实际利率=(1+名义利率)/(1+通货膨胀率)-1实际收益率=利息(股息)率+资本利得收益率流动负债管理中的实际利率的计算(原理)实际利率=一年中付的利息等成本实际可用的资金补偿性余额下的实际利率=名义利率1一补偿性余额贴现法:实际利率=名义利率1−名义利率加息法:实际利率=2×名义利率放弃现金折扣的信用成本率=折扣率1−折扣率X360付款期−折扣期风险的衡量指标绝对数:方差σ²、标准差σ。

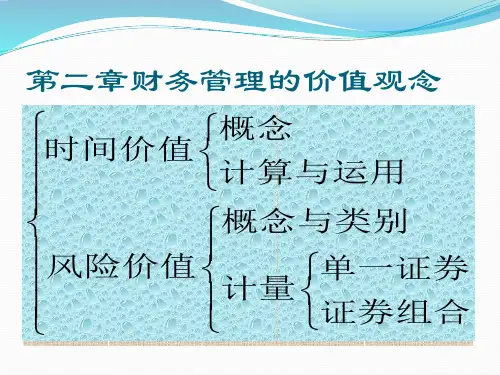

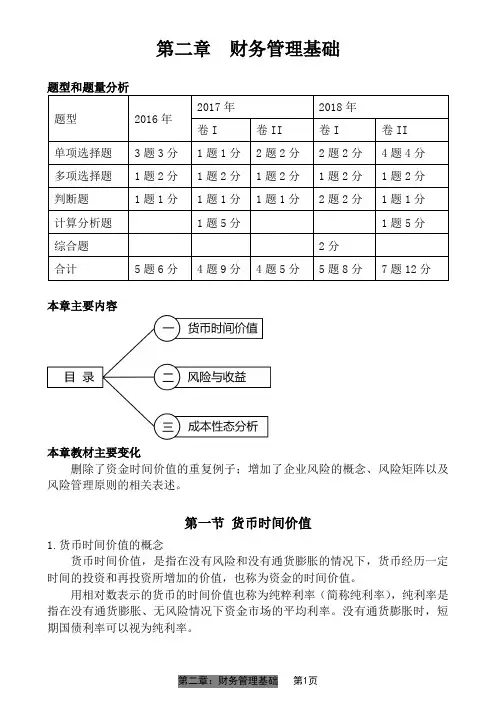

第二章财务管理基础本章主要内容本章教材主要变化删除了资金时间价值的重复例子;增加了企业风险的概念、风险矩阵以及风险管理原则的相关表述。

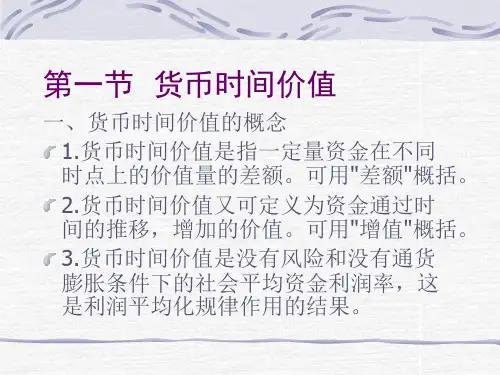

第一节货币时间价值1.货币时间价值的概念货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

用相对数表示的货币的时间价值也称为纯粹利率(简称纯利率),纯利率是指在没有通货膨胀、无风险情况下资金市场的平均利率。

没有通货膨胀时,短期国债利率可以视为纯利率。

2.复利终值和现值利息有两种计算方法:单利计息和复利计息。

单利计息是指按照固定的本金计算利息的一种计息方式,即只对本金计算利息,各期利息相等。

复利计息是指不仅对本金计算利息,且本期的利息从下期开始也要计算利息的一种计息方式,俗称“利滚利”,各期利息不同。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按单利计算的利息。

【答案】按单利计算的利息=1000×3%×3=90元【解析】按单利计算利息时,只对本金1000元计算利息,每年的利息是相等的,都是1000×3%=30元,故3年的利息是30×3=90元。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按复利计算的利息。

【答案】按复利计算的利息=1000×3%+1000×(1+3%)×3%+1000×(1+3%)(1+3%)×3%=92.73元【解析】按复利计算利息时,第一年只对本金1000元计算利息,第二年对本金1000元和第一年的利息再计算利息,第三年对本金1000元和第一、第二年的利息再计算利息,每年的利息不相等。

(1)复利终值终值是指现在一定量的货币按给定的利息率折算到未来某一时点所对应的金额。

复利终值指现在的特定资金按复利计算方法,折算到将来某一时点的价值。

也可以理解为,现在的一定本金在将来一定时间,按复利计算的本金与利息之和,简称本利和。