风险价值1

- 格式:ppt

- 大小:1.84 MB

- 文档页数:57

风险价值名词解释财务管理-回复

风险价值(Value at Risk,VaR)是一种金融风险管理工具,用于衡量投资组合在一定概率和时间范围内可能遭受的最大损失。

简单来说,VaR可以回答这样的问题:“在未来的一段时间内,我的投资组合在95或99的概率下最多会亏损多少?”。

VaR的计算通常基于历史数据、统计模型和市场假设。

它包括以下三个要素:

1. 风险水平:通常表示为百分比,如95或99,代表了投资者愿意承受的损失程度。

2. 时间范围:通常是一天、一周或一个月,代表了投资者关心的未来时间段。

3. 损失金额:以货币单位表示,代表了在给定的风险水平和时间范围内,投资组合可能遭受的最大损失。

例如,一个投资组合的1天95 VaR为100万美元,意味着在接下来的一天中,该投资组合有95的可能性不会遭受超过100万美元的损失。

然而,这同时也意味着该投资组合有5的可能性会遭受超过100万美元的损失。

风险价值是一个重要的风险管理指标,被广泛应用于金融机构、企业和监管机构的风险评估和决策制定中。

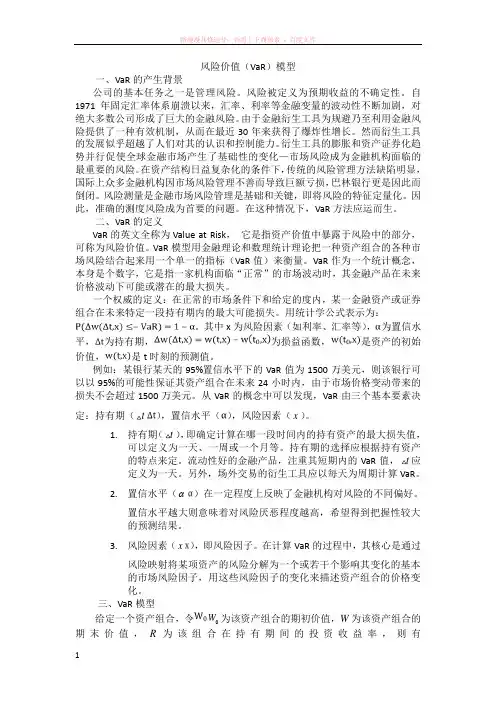

风险价值(VaR)模型一、VaR的产生背景公司的基本任务之一是管理风险。

风险被定义为预期收益的不确定性。

自1971年固定汇率体系崩溃以来,汇率、利率等金融变量的波动性不断加剧,对绝大多数公司形成了巨大的金融风险。

由于金融衍生工具为规避乃至利用金融风险提供了一种有效机制,从而在最近30年来获得了爆炸性增长。

然而衍生工具的发展似乎超越了人们对其的认识和控制能力。

衍生工具的膨胀和资产证券化趋势并行促使全球金融市场产生了基础性的变化—市场风险成为金融机构面临的最重要的风险。

在资产结构日益复杂化的条件下,传统的风险管理方法缺陷明显,国际上众多金融机构因市场风险管理不善而导致巨额亏损,巴林银行更是因此而倒闭。

风险测量是金融市场风险管理是基础和关键,即将风险的特征定量化。

因此,准确的测度风险成为首要的问题。

在这种情况下,VaR方法应运而生。

二、VaR的定义VaR的英文全称为Value at Risk,它是指资产价值中暴露于风险中的部分,可称为风险价值。

VaR模型用金融理论和数理统计理论把一种资产组合的各种市场风险结合起来用一个单一的指标(VaR值)来衡量。

VaR作为一个统计概念,本身是个数字,它是指一家机构面临“正常”的市场波动时,其金融产品在未来价格波动下可能或潜在的最大损失。

一个权威的定义:在正常的市场条件下和给定的度内,某一金融资产或证券组合在未来特定一段持有期内的最大可能损失。

用统计学公式表示为:。

其中x为风险因素(如利率、汇率等),为置信水平,为持有期,为损益函数,是资产的初始价值,是t时刻的预测值。

例如:某银行某天的95%置信水平下的VaR值为1500万美元,则该银行可以以95%的可能性保证其资产组合在未来24小时内,由于市场价格变动带来的损失不会超过1500万美元。

从VaR的概念中可以发现,VaR由三个基本要素决定:持有期(t),置信水平(),风险因素(x)。

1.持有期(t),即确定计算在哪一段时间内的持有资产的最大损失值,可以定义为一天、一周或一个月等。

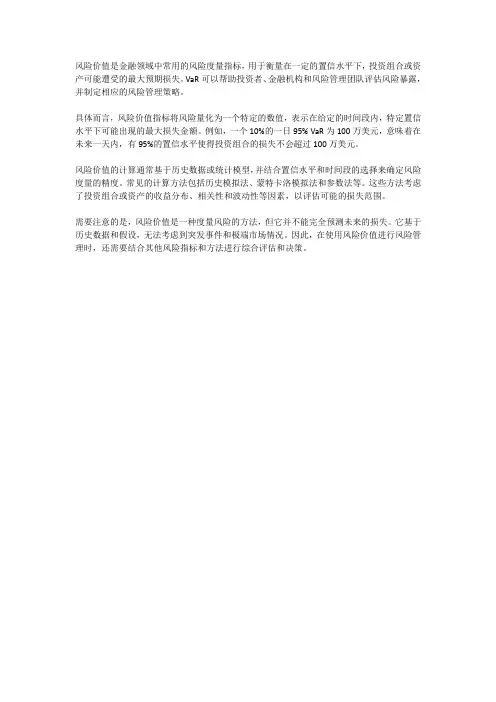

风险价值是金融领域中常用的风险度量指标,用于衡量在一定的置信水平下,投资组合或资产可能遭受的最大预期损失。

VaR可以帮助投资者、金融机构和风险管理团队评估风险暴露,并制定相应的风险管理策略。

具体而言,风险价值指标将风险量化为一个特定的数值,表示在给定的时间段内,特定置信水平下可能出现的最大损失金额。

例如,一个10%的一日95% VaR为100万美元,意味着在未来一天内,有95%的置信水平使得投资组合的损失不会超过100万美元。

风险价值的计算通常基于历史数据或统计模型,并结合置信水平和时间段的选择来确定风险度量的精度。

常见的计算方法包括历史模拟法、蒙特卡洛模拟法和参数法等。

这些方法考虑了投资组合或资产的收益分布、相关性和波动性等因素,以评估可能的损失范围。

需要注意的是,风险价值是一种度量风险的方法,但它并不能完全预测未来的损失。

它基于历史数据和假设,无法考虑到突发事件和极端市场情况。

因此,在使用风险价值进行风险管理时,还需要结合其他风险指标和方法进行综合评估和决策。

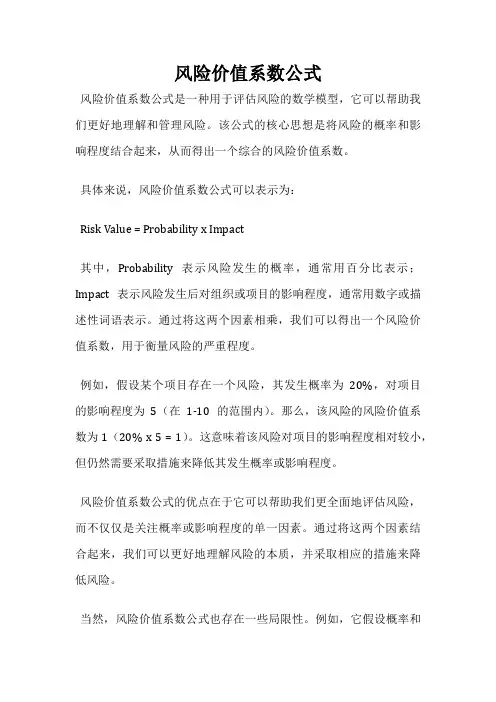

风险价值系数公式

风险价值系数公式是一种用于评估风险的数学模型,它可以帮助我们更好地理解和管理风险。

该公式的核心思想是将风险的概率和影响程度结合起来,从而得出一个综合的风险价值系数。

具体来说,风险价值系数公式可以表示为:

Risk Value = Probability x Impact

其中,Probability表示风险发生的概率,通常用百分比表示;Impact表示风险发生后对组织或项目的影响程度,通常用数字或描述性词语表示。

通过将这两个因素相乘,我们可以得出一个风险价值系数,用于衡量风险的严重程度。

例如,假设某个项目存在一个风险,其发生概率为20%,对项目的影响程度为5(在1-10的范围内)。

那么,该风险的风险价值系数为1(20% x 5 = 1)。

这意味着该风险对项目的影响程度相对较小,但仍然需要采取措施来降低其发生概率或影响程度。

风险价值系数公式的优点在于它可以帮助我们更全面地评估风险,而不仅仅是关注概率或影响程度的单一因素。

通过将这两个因素结合起来,我们可以更好地理解风险的本质,并采取相应的措施来降低风险。

当然,风险价值系数公式也存在一些局限性。

例如,它假设概率和

影响程度是独立的,但实际上它们可能会相互影响。

此外,该公式也无法考虑到其他因素,如风险的时效性、复杂性等。

风险价值系数公式是一种有用的工具,可以帮助我们更好地评估和管理风险。

但我们也需要意识到其局限性,并结合实际情况进行综合评估。

只有这样,我们才能更好地应对风险,保障组织或项目的安全和稳定。

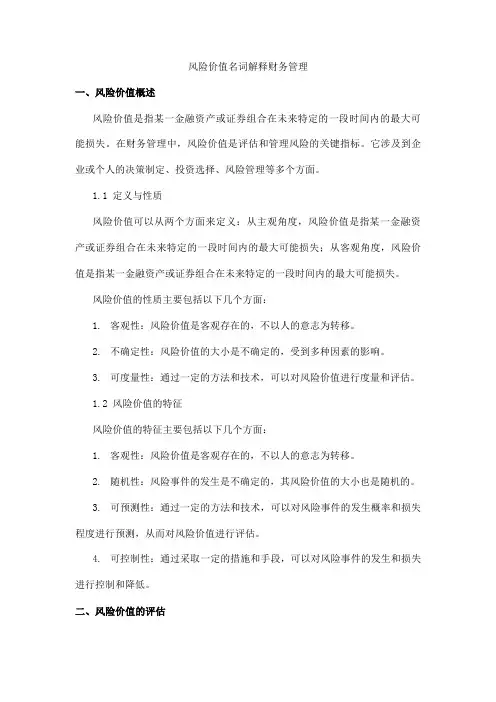

风险价值名词解释财务管理一、风险价值概述风险价值是指某一金融资产或证券组合在未来特定的一段时间内的最大可能损失。

在财务管理中,风险价值是评估和管理风险的关键指标。

它涉及到企业或个人的决策制定、投资选择、风险管理等多个方面。

1.1 定义与性质风险价值可以从两个方面来定义:从主观角度,风险价值是指某一金融资产或证券组合在未来特定的一段时间内的最大可能损失;从客观角度,风险价值是指某一金融资产或证券组合在未来特定的一段时间内的最大可能损失。

风险价值的性质主要包括以下几个方面:1.客观性:风险价值是客观存在的,不以人的意志为转移。

2.不确定性:风险价值的大小是不确定的,受到多种因素的影响。

3.可度量性:通过一定的方法和技术,可以对风险价值进行度量和评估。

1.2 风险价值的特征风险价值的特征主要包括以下几个方面:1.客观性:风险价值是客观存在的,不以人的意志为转移。

2.随机性:风险事件的发生是不确定的,其风险价值的大小也是随机的。

3.可预测性:通过一定的方法和技术,可以对风险事件的发生概率和损失程度进行预测,从而对风险价值进行评估。

4.可控制性:通过采取一定的措施和手段,可以对风险事件的发生和损失进行控制和降低。

二、风险价值的评估风险价值的评估是指通过一定的方法和技术,对某一金融资产或证券组合在未来特定的一段时间内的最大可能损失进行度量和评估的过程。

2.1 风险价值的衡量方法风险价值的衡量方法主要包括以下几个方面:1.概率分布法:通过对风险事件的发生概率进行统计和分析,计算出风险事件发生的概率分布,从而对风险价值进行评估。

2.损失期望法:通过对风险事件发生后可能造成的损失进行估计和预测,计算出损失的期望值,从而对风险价值进行评估。

3.效用期望法:通过对不同等级的风险事件发生后可能带来的效用进行估计和预测,计算出效用的期望值,从而对风险价值进行评估。

4.敏感性分析法:通过对影响风险价值的各种因素进行分析和计算,找出敏感因素并对其进行控制和调整,从而对风险价值进行评估。

风险价值方法(一)风险价值什么是风险价值?风险价值是指在决策过程中,通过分析与评估风险进行量化,以便为决策者提供可靠的信息。

风险价值的重要性•辅助决策:风险价值的分析有助于决策者了解决策的风险水平,从而制定相应的对策和措施。

•优化资源配置:通过风险价值的分析,可以帮助企业更合理地分配资源,减少浪费与损失。

•评估绩效:风险价值可作为一种绩效考核的指标,评估决策的质量与效果。

风险价值的分析方法1. 风险概率与影响分析(PI矩阵)•确定风险的概率和影响程度,并将其量化为相应的数值。

•列出所有可能的风险事件,并进行概率和影响的评估。

•根据评估结果,计算每个风险事件的风险价值,以便进行优先级排序和决策制定。

2. 风险价值曲线分析•统计分析风险事件的发生频率与影响程度。

•根据风险事件的频率和影响程度,制作风险价值曲线图。

•根据曲线图的结果,确定关键风险事件和相应的管理策略。

3. 风险收益分析•对不同决策选项的风险和收益进行评估和比较。

•根据风险和收益的权衡,选择最佳的决策选项。

•通过敏感性分析和场景分析,对决策的风险价值进行进一步的验证和优化。

风险价值的应用领域1.项目管理:在项目决策过程中,通过风险价值的分析,为项目的选择和计划提供依据。

2.金融投资:在投资决策中,通过风险价值的评估,选择合适的投资组合和策略。

3.企业管理:通过风险价值的分析,帮助企业管理者制定战略决策与风险管理策略。

4.保险行业:风险价值的分析可用于保险公司的风险评估与定价。

总结风险价值是一种重要的决策支持工具,通过对风险进行量化评估,为决策者提供可靠的信息。

具体的分析方法包括风险概率与影响分析、风险价值曲线分析和风险收益分析等。

在项目管理、金融投资、企业管理和保险行业等领域都有广泛的应用。

通过合理地利用风险价值分析,可以帮助决策者更好地制定决策和管理风险,从而提高企业绩效和竞争力。