宿松县2015年“纳税大户”申报审批表

- 格式:docx

- 大小:15.44 KB

- 文档页数:1

行次本期金额累计金额12345678910111213——1415——1617——1819——20212223242526272829303132分支33机构加:特定业务计算的应纳税所得额减:不征税收入和税基减免应纳税所得额(请填附表1)一、按照实际利润额预缴营业收入营业成本利润总额项 目中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类,2015年版)税款所属期间:年 月 日 至 年 月 日纳税人识别号 :纳税人名称:金额单位: 人民币元(列至角分) 固定资产加速折旧(扣除)调减额(请填附表2) 弥补以前年度亏损实际利润额(4行+5行-6行-7行-8行)应补(退)所得税额(11行-12行-13行-14行)减:以前年度多缴在本期抵缴所得税额减:减免所得税额(请填附表3) 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

税率(25%)应纳所得税额(9行×10行)本月(季)实际应纳所得税额(22行-23行) 实际已预缴所得税额 特定业务预缴(征)所得税额总分机构纳税人总机构总机构分摊所得税额(15行或24行或26行×总机构分摊预缴比例)财政集中分配所得税额分支机构分摊所得税额(15行或24行或26行×分支机构分摊比例)其中:总机构独立生产经营部门应分摊所得税额上一纳税年度应纳税所得额本月(季)实际应补(退)所得税额二、按照上一纳税年度应纳税所得额平均额预缴分配比例本月(季)应纳税所得额(19行×1/4或1/12)税率(25%)分配所得税额是否属于小型微利企业:是 □否 □本月(季)应纳所得税额(20行×21行)减:减免所得税额(请填附表3)三、按照税务机关确定的其他方法预缴本月(季)税务机关确定的预缴所得税额填表日期: 年 月 日代理申报日期: 年 受理日期: 年 月 日会计主管:经办人:受理人: 经办人执业证件号码:法定代表人(签字): 年 月 日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:。

安徽省地方税务局关于启用营业税、财产行为税、基金(费)

新申报表的公告

【法规类别】营业税税收综合规定基金

【发文字号】安徽省地方税务局公告2015年第2号

【发布部门】安徽省地方税务局

【发布日期】2015.11.27

【实施日期】2015.11.27

【时效性】现行有效

【效力级别】XP10

安徽省地方税务局关于启用营业税、财产行为税、基金(费)新申报表的公告

(安徽省地方税务局公告2015年第2号)

为配合国家税务总局金税三期优化版税收征管系统上线运行,自2016年1月1日起,我省在全省范围内启用营业税、财产行为税、基金(费)新申报表(具体表样见附件),原有相关申报表同时停止使用。

特此公告。

附件:

1.营业税申报表表样

2.城市维护建设税、教育费附加、地方教育附加申报表表样

3.城镇土地使用税申报表表样

4.土地增值税申报表表样

5.资源税申报表表样

6.房产税申报表表样

7.印花税申报表表样

8.车船税申报表表样

9.烟叶税申报表表样

10.耕地占用税申报表表样

11.契税申报表表样

12.社会保险费申报表表样

13.水利建设基金、残疾人就业保障金(通用)申报表表样

14.文化事业建设费申报表表样

15.关于《安徽省地方税务局启用营业税、财产行为税、基金(费)新申报表的公告》的解读(略)

安徽省地方税务局

2015年11月27日

附件1

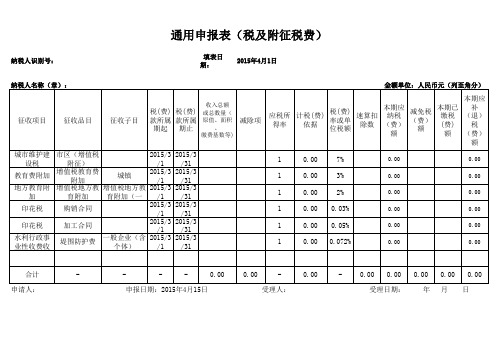

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人识别号:

纳税人名称(公章):

税款所属时间:自年月日至年月日填表日期:年

月日金额单位:元(列至角分)。

安徽省地方税务局、安徽省国家税务局关于2012-2013年度A级纳税信用单位评定结果的通知文章属性•【制定机关】安徽省地方税务局•【公布日期】2015.02.03•【字号】皖地税函〔2015〕77号•【施行日期】2015.02.03•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文安徽省地方税务局安徽省国家税务局关于2012-2013年度A级纳税信用单位评定结果的通知皖地税函〔2015〕77号各市地方税务局、国家税务局,省地方税务局直属局,广德、宿松县地方税务局:为进一步提高纳税服务水平,促进和引导依法诚信纳税,根据《安徽省地方税务局安徽省国家税务局关于开展2012-2013年度纳税信用等级评定工作的通知》(皖地税发〔2014〕71号)及《安徽省国家税务局安徽省地方税务局关于印发<安徽省纳税信用等级评定管理办法(试行)>的通知》(皖国税发〔2008〕49号)精神,2014年9月-12月,安徽省地方税务局、安徽省国家税务局联合开展了2012-2013年度纳税信用等级评定工作。

安徽省纳税信用等级评定管理委员会对各市地方税务局、国家税务局上报的所有A级纳税人进行了审核确认,并依法通过有关媒体公示。

经评定,全省共评出A级纳税信用单位4659户(详见附件)。

为增强评选效果,省地税局、省国税局专门制作了A级纳税人荣誉证书。

各市、县地方税务局和国家税务局要以此次评选活动为契机,通过适当形式向A级纳税人颁发荣誉证书,进一步营造依法诚信纳税的浓厚氛围,促进纳税遵从。

附件:安徽省2012-2013年度A级纳税信用单位名单安徽省地方税务局安徽省国家税务局2015年2月3日。

安徽省地方税务局关于公布安徽省地方税务局税收规范性文件清理结果的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 关于公布安徽省地方税务局税收规范性文件清理结果的通知皖地税函〔2012〕230号各市地方税务局,广德、宿松县地方税务局,省地方税务局局属各单位:根据国家税务总局《关于开展省级税务机关税收规范性文件清理工作有关问题的通知》(国税函〔2011〕60号)要求,省局认真组织开展了省级税务机关税收规范性文件清理工作。

省局成立以来至2010年底单独或与其他部门联合制定的税收规范性文件纳入此次清理范围,共552份。

其中:在单独制定的511份税收规范性文件中,属现行有效的有172份(见附件1),全文废止和失效的有266份(见附件2),部分废止和失效的有64份(见附件3),建议修订的9份(见附件4)。

与其他部门联合制定的41份税收规范性文件中,属现行有效的23份(见附件5),全文废止和失效的15份(见附件6),部分废止和失效的3份(见附件7)。

现将清理结果予以公布。

附件:1、安徽省地方税务局现行有效的税收规范性文件目录.DOC2、安徽省地方税务局全文废止和失效的的税收规范性文件目录.DOC3、安徽省地方税务局部分废止和失效的的税收规范性文件目录.DOC4、安徽省地方税务局建议修订的税收规范性文件目录.DOC5、安徽省地方税务局与其他部门联合发文的税收规范性文件目录(现行有效类).DOC6、安徽省地方税务局与其他部门联合发文的税收规范性文件目录(全文废止和失效类).DOC7、安徽省地方税务与其他部门联合发文的税收规范性文件目录(部分废止和失效类).DOC二〇一二年四月十六日——结束——。

安徽省地方税务局关于开展2008-2009年度纳税信用等级评定工作的通知文章属性•【制定机关】安徽省地方税务局•【公布日期】2010.07.01•【字号】•【施行日期】2010.07.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文安徽省地方税务局关于开展2008-2009年度纳税信用等级评定工作的通知为大力倡导依法诚信纳税,进一步优化纳税服务,不断提高纳税人的纳税遵从度,努力营造和谐税收环境,根据《安徽省国家税务局安徽省地方税务局关于印发<安徽省纳税信用等级评定管理办法(试行)>的通知》(皖国税发〔2008〕49号)规定,安徽省地方税务局、安徽省国家税务局决定在全省范围内联合开展2008-2009年度纳税信用等级评定工作。

现将有关事项通知如下:一、评定范围。

2008年1月1日至2009年12月31日期间,在安徽省内依法办理税务登记满两年的企业、从事生产经营的事业单位和个体工商户(以下统称纳税人),参与此次纳税信用等级评定。

二、评定时间。

2010年7-9月。

三、评定标准。

根据《安徽省纳税信用等级评定管理办法(试行)》确定的标准,按照纳税人在履行纳税义务和接受税务机关依法管理等方面情况,从高至低依次评定为A、B、C、D四个等级。

四、评定方法和程序(一)公布评定公告。

各级税务机关应提前10日向社会公众和广大纳税人公布纳税信用等级评定的内容、标准、程序、时限等,并在办税服务厅提供《纳税信用等级考评申请审批表》(附件1,以下简称《考评申请审批表》)以供纳税人免费索取,同时在地税、国税网站上提供电子版下载。

(二)纳税人递交申请。

纳税人根据本办法及评定公告要求,在公布的评定日后10个工作日内,向主管税务机关报送《考评申请审批表》。

对于地税、国税共管的纳税人,应分别向主管地税、国税机关报送。

(三)信用等级审核。

根据《安徽省纳税信用等级评定管理办法(试行)》规定,各级地税、国税机关分别成立纳税信用等级评定管理委员会(以下简称评委会)及其办公室,按照规定权限审核评定纳税人信用等级。

税务行政执法审批表

使用说明

1.本审批表依据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》设置。

2.适用范围:本审批表适用于税务机关内部审批税收执法行为时使用。

各级税务稽查局在拟采取税收执法行为时,依照规定的审批程序和权限由税务局(分局)局长批准税务执法行为时使用本审批表。

本审批表不能直接作为税收执法行为的法律文书。

3.本审批表中的“税务执法行为”是指拟采取的具体税务执法行为,如调取账簿、检查存款账户、税收保全措施、税收强制执行措施等需要由税务局长审批的执法行为。

4.本审批表“申请理由”是指拟采取税务执法行为的原因及依据,由提出申请的单位或部门经办人填写。

5.本审批表需逐级分别填写及审批。

“申请单位”填写查办案件部门或下级税务机关名称;“承办部门意见”填写稽查局或者其他主管部门意见;“局长意见”填写有审批权限的同级税务局(分局)局长意见。

6.本审批表为A4竖式,一式一份,装入卷宗。