个人信用等级基础评分表 附件

- 格式:doc

- 大小:75.50 KB

- 文档页数:4

AHC—9000:邦诺信用综合服务体系个人信用等级评定分值标准及等级含义说明一、AHC—9000:2009个人信用评级标准分值的生成是依据国际惯例,《中华人民共和国民法通则》(保护个人隐私和商业私密)和中华民族的传统伦理道德标准制订的针对个人信用信息、信用行为所作出的客观、公正评价。

是根据《AHC—9000邦诺信用综合服务体系个人信用评估规则》的相关规定而产生的一种积分制评价方法。

它的主要作用是根据个人的信用积分评价个人的信用等级,在借鉴国内外先进的信用管理经验前提下,结合受评人主观诚信愿望、自然事件、客观条件、教育经历、职业经历、资产状况、法律意识、社会价值等相关情况划分积分项目,综合积分项目确定的分值,评定个人信用等级。

主要内容包括:1.主观意愿根据个人对信用的认识,对建立社会信用体系的观念和想法,是否愿意公开个人信用信息,做一个诚实守信的人,主动接受个人信用状况评定。

2.自然条件、客观条件。

通过对个人户籍信息,自然情况在内的各种静态信息和动态信息的关注,从而判定个人的信用预期情况。

3.教育经历、职业经历。

从一个人的受教育程度、职业类别、从业年限、专业资质判定其教育及职业信用积分。

4.资产状况。

房屋产权为不动产,有价证券、个人储蓄、参股凭证及各种资产证明是判定信用等级的有效参照物。

5.法律意识、社会价值。

通过对个人社会生活中诸如是否认可基本道德标准、是否遵纪守法、是否积极参与各项社会公益活动等判定其信用积分。

二、为标示企业及个人信用等级,统一解释其含义,制定信用等级标准。

1.等级划分标准:本标准规定的信用等级采用国际、国内通行的“三等九级制”:三等:A.诚信;B.守信;C.信用警示。

九等:诚信:AAA级、AA级、A级守信:BBB级、BB级、B级信用警示:CCC级、CC级、C级2.等级释义如下表:分值346—360331—345316—330301—315286—300271—285256—270241—255226—240等级AAAAAABBBBBBCCCCCC信用记录信用极好信用优良信用较好信用一般信用欠佳信用较差信用很差信用极差没有信用信用能力很强可靠较稳定,可能有波动基本稳定,容易产生一定波动不稳定,容易产生较大波动较低很低基本无能力无能力风险程度几乎无风险基本无风险风险较小有一定风险有较大风险有很大风险有重大风险有极大风险充满风险。

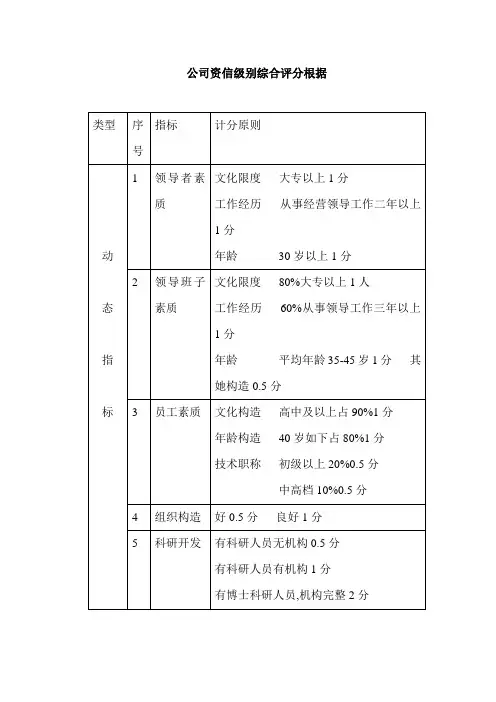

公司资信级别综合评分根据

个人信用评分表

个人信贷担保客户信用级别划分

客户信用级别依次划分为七个级别:AAA,A,BBB,BB,B,C。

AAA级:90分以上,客户的收入水平很高,偿债意愿很强,社会地位很高,家庭环境非常优越;

AA级:客户收入水平高,偿债意愿强,社会地位高,家庭环境优越;

A级:客户收入水平较高,偿债意愿较强,社会地位较高,家庭环境较优越;

BBB级:客户的收入水平中档,有偿债意愿,有一定社会地位,家庭环境良好;

BB级:客户的收入水平一般,有一定偿债意愿,社会地位一般,家庭环境一般;

B级:客户的收入水平较低,偿债意愿不强,社会地位较低,家庭环境较差;

C级:客户的收入水平很低,偿债意愿很差,社会地位很低,家庭环境很差。

个人信用评级档案模板

个人信息

- 姓名:[请输入姓名]

- 身份证号码:[请输入身份证号码]

- 联系[请输入联系电话]

- 电子邮件:[请输入电子邮件]

信用评级历史

信用评级日期:[请输入评级日期]

评级机构:[请输入评级机构]

评级结果:[请输入评级结果]

信用评级日期:[请输入评级日期]

评级机构:[请输入评级机构]

评级结果:[请输入评级结果]

信用评级日期:[请输入评级日期]

评级机构:[请输入评级机构]

评级结果:[请输入评级结果]

信用评级备注

[请输入信用评级备注信息]

信用评级建议

[请输入信用评级建议]

信用评级更新记录

- 日期:[请输入更新日期]

- 更新内容:[请输入更新内容]

- 日期:[请输入更新日期]

- 更新内容:[请输入更新内容]

- 日期:[请输入更新日期]

- 更新内容:[请输入更新内容] 信用评级机构授权

[评级机构名称]授权个人评级档案的使用和共享,并同意评级结果的准确性。

---

以上是个人信用评级档案模板的内容。

请根据实际情况填写相应的个人信息和评级记录。

个人信用评级标准

∙文化程度(满分10分,配偶另加2分)

计分标准:博士9~10分硕士8~9分学士7~8分专科6~8分中专或高中6分初中以下5分

∙工作年限(满分10分)

计分标准:30年以上9~10分20~30年8~9分10~20年7~8分5~10年6~7分5年以下0分

∙职业(满分10分,配偶可另加3分)

计分标准:公务员8~10分科教人员8~9分企业管理者8~10分私营业主7~10分

∙职务(满分10分,配偶可另加2分)

计分标准:局级以上10分处级8~10分科级7~8分科级以下0分

∙职称(满分10分,配偶可另加2分)

计分标准:高级10分副高级8~10分中级7~8分中级以下0分

∙个人年经济收入(满分20分)

计分标准:20万元以上20分15~20万18~20分10~15万17~19分8~10万16~17分5~8万14~16分2~5万10~14分2万以下0分

∙家庭财产评估价值(满分30分)

计分标准:50万以上30分40~50万26~30分30~40万24~28分25~30万22~25分20~25万20~22分20万以下0分

∙其他分(最高10分)

计分标准:连续三期贷款都能按时还本付息,并有提前还清贷款的能力。

5~10分连续两期贷款都能按时还本付息,无欠帐。

1~5分未曾贷款。

0分。

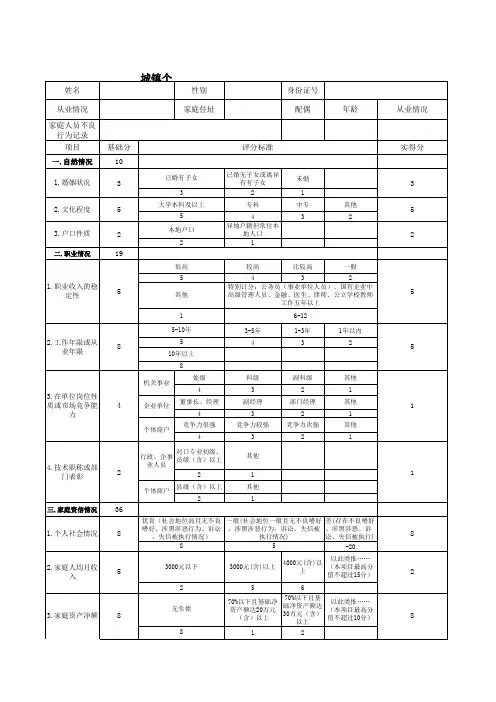

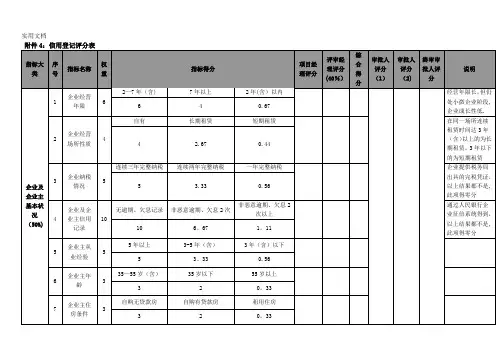

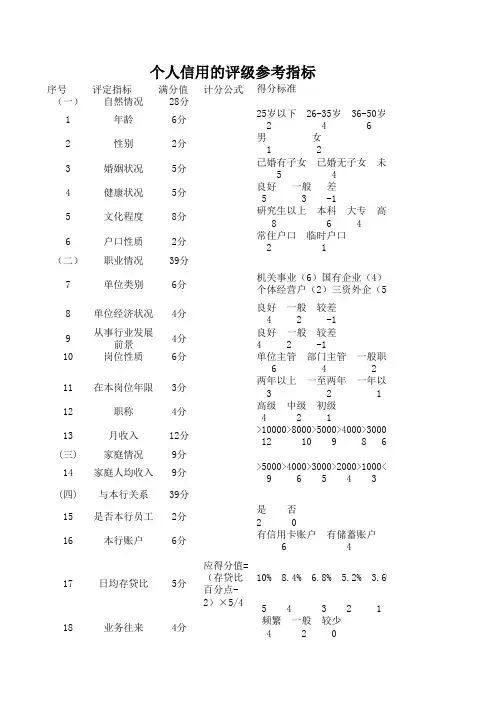

序号评定指标满分值计分公式(一)自然情况28分(二)职业情况39分7单位类别6分10岗位性质6分(三)家庭情况9分(四)与本行关系39分16本行账户6分单位主管 部门主管 一般职员两年以上 一至两年 一年以内1年龄6分2性别2分3婚姻状况5分4健康状况5分5文化程度8分6户口性质2分机关事业(6)国有企业(4)集体个体经营户(2)三资外企(5)8单位经济状况4分从事行业发展前景94分11在本岗位年限3分良好 一般 差14家庭人均收入9分13月收入12分12职称4分 2 1良好 一般 较差研究生以上 本科 大专 高中 25岁以下 26-35岁 36-50岁 5 2 4 6 1 2男 女已婚有子女 已婚无子女 未婚 5 4 3 5 3 -1>5000>4000>3000>2000>1000<100 9 6 5 4 3 14 2 -16 4 2得分标准良好 一般 较差 4 2 -1 8 6 4 2 常住户口 临时户口 3 2 1 4 2 1高级 中级 初级 12 10 9 8 6>10000>8000>5000>4000>3000>20是否本行员工 频繁 一般 较少18业务往来4分4 2 02分有信用卡账户 有储蓄账户 无是 否2 0个人信用的评级参考指标5分日均存贷比17 6 4 010% 8.4% 6.8% 5.2% 3.6% 5 4 3 2 1 应得分值=(存贷比百分点-2)×5/415(五)其他借款情况5分从未借款 有借款但已还清 有拖 4 5>50万>40万>30万>20万>10万 0万 10 8 6 4 2 0 5 4 3 2 1 00% 1.6% 3.2% 4.8% 6.4% 22其他借款情况5分2021日均存款额10分7分应得分值=(8-贷款逾期率)×7/8应得分值=(利息偿付率百分点-90)×1/25分利息偿付率7 5 6 4.2 2.8 100% 98% 96% 94% 92% 90%19贷款逾期率职员以内)集体企业(3)个人独资企业(2)三资外企(5)高中 其他岁 50岁以上 4未婚 其他 3 20<1000 12 116 4 2 100>2000>1000>500 无 0.6% 2%1 0有拖欠纪录 -5万 0万 0 0.4% 8%2.8 1.490%。

企业资信等级综合评分依据

个人信用评分表

个人信贷担保客户信用等级划分

客户信用等级依次划分为七个等级:AAA,A,BBB,BB,B,C。

AAA级:90分以上,客户的收入水平很高,偿债意愿很强,社会地位很高,家庭环境非常优越;

AA级:客户收入水平高,偿债意愿强,社会地位高,家庭环境优越;

A级:客户收入水平较高,偿债意愿较强,社会地位较高,家庭环境较优越;

BBB级:客户的收入水平中等,有偿债意愿,有一定社会地位,

家庭环境良好;

BB级:客户的收入水平一般,有一定偿债意愿,社会地位一般,家庭环境一般;

B级:客户的收入水平较低,偿债意愿不强,社会地位较低,家庭环境较差;

C级:客户的收入水平很低,偿债意愿很差,社会地位很低,家庭环境很差。

个人客户信用评分表

评级说明:

一、信用级别评定标准(分):

85≤AAA≤100

70≤AA﹤85

58≤A﹤70

50≤BBB﹤58

40≤BB﹤50

B﹤40

二、风险测定标准:

个人综合得分大于70分,为低度风险;个人综合得分为48~69为中度风险;个人综合得分小于48为高度风险。

三、补充措施:

风险越大,越要提高反担保措施强度,原则上A级以下信用个人不预受理。

备注:

1、此信用评分标准,作为公司的中小型企业或个人助业贷款的标准!

2、对于助业贷款(个人经营性贷款)在10万以下可以此表为参考,但考虑在足

值抵押物状况下有第一还款来源,且第二还款来源易变现。

3、此评分标准公司要向内部员工多培训,且学会分析,以加强风险和业务的双重控制。

4、充分使用民间信息调查和网络调查,了解客户的真实信息。

最新个人信用等级评分表注1:健康状况=非重大疾病住院记录;差无住院记录;一般良好==有重大疾病住院记录注2:社会信誉指社会知名度、社会职务、影响力等:信用评分的量化指标必须与面谈人员的主观评价相结合,因为评分体系不可能涵盖所注3有因素,所有这部分得分必须完全由面谈人员根据与贷款申请人的接洽(包括气质、谈吐、素养、礼貌、思路、衣着等)给出。

说明:级:表示债务人能够极好的债务安全保障。

尽管各种各样的债务保护因素可能发A1、生变化,但这些变化不大可能损害债务人相当稳定的偿债能力。

级债务人的级别低,只B级:表示债务人能够提供很好的债务安全保障。

他们比A2、是因为存在其他因素使长期风险比A级债务人稍高。

级:表示债务人能提供较好的债务安全保障。

但是,可能存在一些会对将来产生、C3不利影响和损害的因素。

级:表示债务人能够提供必要的债务安全保障。

然而从长时期来看,可能缺乏一D4、些保护因素或某些保护因素不可靠。

级:表示债务人债务安全保障是不可靠的。

他们承担债务的能力中等,不能很好E5、地保证将来偿还债务,质量的不确定性是这一等级债务的突出特征。

级:表示债务人债务安全保障较差。

从长期来看,他们按时偿付债务的能力可能、F6不充足。

评分依据:一、婚姻状况已婚且夫妻关系好的客户,会比单身者更具有稳定性,二、三、技术职称.是客户工作能力的见证。

相对来说,有各等级工程师、经济师、会计师、四、优秀教师等职称的借款人,往往信用较好。

三、工作状况五、稳定性较高的行业从业人员也可以获得加分。

如公务员、教师、医生以六、及一些效益好的企业员工,时尚行业和媒体人士由于具有较强的消费能力,评级也会偏上。

“餐饮娱乐业的从业人员,获得高评级的可能性较小。

”四、经济能力都会得到比较收入增长有长远性展望的人士,个人收入证明提供详细、收入稳定、高的评级。

五、个人住房此项最能反拥有个人住房亦可表明个人有一定的经济基础,在自然情况各要素中,映个人偿还能力的高低。

个人信用评级指标一、个人指标个人指标主要描述个人的特征,从这些借款人的基本信息中,银行可以间接地了解到借款人的还款能力与还款意愿。

个人指标主要包括:1、年龄。

年龄与借款人的收入能力和可支配财富有关。

20岁以下的借款人,受其工作经验、学历程度等因素的影响,收入水平普遍较低,信用度最低,发生能力风险的可能性极大;20-30岁的借款人,随着工作经验和工作能力的不断提高,收入逐步上升,信用度随之提高;30-45岁的借款人,工作经验和工作能力处于人生的巅峰时期,收入水平最高、还款能力最强,发生能力风险的可能性最小;45-55岁的借款人,职业和收入相对稳定,随着年龄的增加,收入呈减少趋势,发生能力风险的可能性逐渐回升;55岁以上的借款人,大多数已离开工作岗位,收入水平下降,发生能力风险的可能性较大。

2、性别。

一般认为女性的违约风险较小于男性。

在我国,女性的法定退休时间比男性早5年,从实际情况看,女性在30-40岁的年龄区间收入水平最高,在35岁左右达到峰值;男性在35-45岁的年龄区间收入水平最高,在40岁左右达到峰值。

因此,银行在能力风险分析中要考虑到性别的因素,适当加以调整。

3、婚姻状况。

用于考察个人生活的稳定性。

一般认为结婚的人生活更稳定,工作更勤奋,且大部分情况下,一个家庭有双份收入。

有无子女也会影响到婚姻的稳定性,一般分为以下几种情况考虑:未婚、已婚无子女、已婚有子女、离异、其他。

4、受教育程度。

按常规,受教育程度与收入水平成正比,受教育程度越高谋生手段越多,可工作的领域越广,则借款人的还款能力越强。

包括:博士、硕士、大学、大专、高中专、初中及以下。

5、健康状况。

良好的健康状况是稳定收入的保证,包括很好、良好、一般、差、很差。

6、单位类型。

能体现收入稳定性和收入水平,便于评估借款人的还贷能力。

我国目前的单位类型包括:机关事业单位、社会团体、国有企业、三资企业、上市公司、民营、私营、个体户和其他等。