单位根与协整检验

- 格式:doc

- 大小:49.00 KB

- 文档页数:6

协整检验公式协整检验公式是用来检验两个时间序列之间是否存在协整关系的。

协整关系指的是两个变量虽然彼此相关,但是它们的差值却是(弱)平稳的。

广义上的协整关系可以用多个变量进行检验,但是在本文中我们主要关注两个变量的情况。

协整检验的基本思想是将两个变量进行线性组合,然后检验该线性组合是否是平稳的。

如果该线性组合是平稳的,那么就说明这两个变量之间存在协整关系。

协整关系一般分为一阶协整和二阶协整,即线性组合的阶数。

下面是协整检验的公式:1. 单位根检验公式(Augmented Dickey-Fuller Test):ADF(t_{y_{t}}) = \delta_{0} + \delta_{1}t_{y_{t}} + \sum_{i = 1}^{p} \gamma_{i}\Delta{y_{t-i}} + \epsilon_{t}其中,ADF(t_{y_{t}})表示单位根检验的统计量,\delta_{0} 和 \delta_{1}是回归系数, \sum_{i = 1}^{p}\gamma_{i}\Delta{y_{t-i}}表示滞后差分项,\epsilon_{t}表示残差。

2. 极小二乘法估计公式:\widehat{\mathbf{X}}(t_{k}) = \mathbf{c} +\widehat{\mathbf{V}}\mathbf{y}_{k-1} +\widehat{\boldsymbol{\alpha}}\mathbf{X}(t_{k-1}) +\delta\widehat{\mathbf{R}}^{-1}\widehat{\mathbf{U}}(t_{k-1})其中,\widehat{\mathbf{X}}(t_{k})表示对变量X在时间点t_{k}的估计,\mathbf{c}是常数项,\widehat{\mathbf{V}}是回归系数,\widehat{\boldsymbol{\alpha}} 是滞后相关系数,\delta\widehat{\mathbf{R}}^{-1} 是滞后误差关联系数,\widehat{\mathbf{U}}(t_{k-1})表示第k-1个时间点之前的累积残差。

012131594063学生学号实验课成绩学生实验报告书实验课程名称应用时间序列开课学院理学院指导教师姓名桂预风学生姓名王世方学生专业班级金融sy13012015-- 2016学年第 2 学期实验一:实验项目名称 多元时间序列单位根检验和协整检验 实验成绩实 验 者王世方专业班级金融sy1301实验日期2016 年 5 月6日实验目的:(1)由于之前运用过的时序图检验法在判断序列平稳性上具有很强的主观性,而虚假回归问题的存在要求我们必须进行平稳性检验,因此实验者需要掌握运用最广泛的平稳性检验统计方法——单位根检验。

(2)把理论知识付诸于实践,通过实际操作Eviews 软件,能够熟练利用DF 、ADF 、PP 方法进行平稳性检验,并针对非平稳的各种形成机制进一步判断非平稳序列属于哪一种机制,从而根据不同的结果选择不同的序列分析方法,最终达到分析解决实际问题的效果。

实验原理:通过检验特征根实是在单位元内还是单位圆上(外)来检验序列的平稳性,这种检验即为单位根检验。

DF 检验为单边检验,当显著水平取为α时,记αг为DF 检验的分位点,当τ≤ατ时,拒绝原假设序列非平稳,认为序列显著平稳;当τ≥ατ时,保留原假设,认为序列非平稳。

DF 检验下非平稳序列的三种类型如下:(1)漂移项自回归过程(DS 序列),即随机游走模型,该序列均值非平稳,方差非齐,但一阶差分平稳:t x =1-t x +t ε。

(2)带漂移项自回归过程,这是一个有趋势且波动性不断增强的非平稳序列,一阶差分后是平稳的:t x =0Ф+1-t x +t ε。

(3)带趋势回归过程(TS 序列),又称趋势平稳序列:t x =0Ф+βt +t ε。

对于TS 序列最好是通过拟合线性模型提取序列中的相关关系,实现残差序列平稳:t ε=t x -(0^Ф+t ^β);如果对TS 序列采用差分方法提取相关信息,可以使趋势平稳,但增加了残差序列的方差:t ▽x =β+t ε-1-t ε。

一、单位根检验的回顾1、在实际应用中,何种情况下需要对单位根进行检验?答:理论上,你在实际应用过程中,如果你遇到的样本是时间序列形式的,都要进行单位根检验。

原因是,如果你的时间序列数据是单位根的话,类似于你的数据的变化是很不规则的,好像一个“醉汉”。

从计量角度看,它影响了我们假设检验当中的“仪器”的准确性。

2、单位根检验的数学形式,或说你应当用数学方式会表述单位根检验的原假设。

3、学会在eviews上对一个时间序列变量进行单位根检验。

(1)如果一个变量具有单位根的特征,那么表示这个变量经过一次差分,就会变成平稳的。

(2)在eviews中,单位根检验的对象是series object。

也就是,你要先打开一个series object,然后,在打开的窗口中点击view来观察这个序列是否具有单位根的特征。

(3)要特别注意的是,eviews上如果你不能拒绝你所检验的变量对象是一个单位根,那么此时并不一定表明你所检验的变量一定是I(1),也可能是I(2)或I(3)等更高阶的单整。

要注意的是,只要你检验的变量是非平稳的,都会接受原假设。

(4)在eveiws单位根检验要遵循如下的步骤:第一,先对变量(比如Y)进行水平数据的单位根检验(level);第二,如果水平数据拒绝原假设(即不存在单位根),那么检验停止,说明水平数据是一个平稳的时间序列变量;第三,如果水平数据的检验接受原假设,仅能说明你检验的变量是非平稳的,此时需要继续对这个变量的一阶差分进行单位根检验(1S difference)。

如果此时拒绝原假设,那么,检验停止,表明这个变量要经过两次差分才会平稳,否则,继续对二阶差分进行单位根检验(1S difference)。

总之,检验的目的是判断,到底你所检验的变量经过几次差分后才会平稳?所以,检验一定要到差分平稳后为止。

(5)对你而言,由于有不同的单位根检验方法,所以一个不错的选择是,你同时用不同的方法对你所关注的变量做单位根检验,并开出所有结果。

实证检验步骤:先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势、截距不同情况选择,根据P值和原假设判定)。

若所有检验序列均服从同阶单整,可构造VAR模型,做协整检验(注意滞后期的选择),判断模型内部变量间是否存在协整关系,即是否存在长期均衡关系。

如果有,则可以构造VEC模型或者进行Granger因果检验,检验变量之间“谁引起谁变化”,即因果关系。

一、讨论一1、单位根检验是序列的平稳性检验,如果不检验序列的平稳性直接OLS容易导致伪回归。

2、当检验的数据是平稳的(即不存在单位根),要想进一步考察变量的因果联系,可以采用格兰杰因果检验,但要做格兰杰检验的前提是数据必须是平稳的,否则不能做。

3、当检验的数据是非平稳(即存在单位根),并且各个序列是同阶单整(协整检验的前提),想进一步确定变量之间是否存在协整关系,可以进行协整检验,协整检验主要有EG两步法和JJ检验A、EG两步法是基于回归残差的检验,可以通过建立OLS模型检验其残差平稳性B、JJ检验是基于回归系数的检验,前提是建立VAR模型(即模型符合ADL模式)4、当变量之间存在协整关系时,可以建立ECM进一步考察短期关系,Eviews这里还提供了一个Wald-Granger检验,但此时的格兰杰已经不是因果关系检验,而是变量外生性检验,请注意识别二、讨论二1、格兰杰检验只能用于平稳序列!这是格兰杰检验的前提,而其因果关系并非我们通常理解的因与果的关系,而是说x的前期变化能有效地解释y的变化,所以称其为“格兰杰原因”。

2、非平稳序列很可能出现伪回归,协整的意义就是检验它们的回归方程所描述的因果关系是否是伪回归,即检验变量之间是否存在稳定的关系。

所以,非平稳序列的因果关系检验就是协整检验。

3、平稳性检验有3个作用:1)检验平稳性,若平稳,做格兰杰检验,非平稳,作协正检验。

面板数据协整检验常用的方法面板数据协整检验是对面板数据进行单位根检验和协整关系检验的过程。

面板数据是指在横截面和时间序列维度上都有观测值的数据,常见于经济学和金融学领域。

面板数据协整检验的目的是验证面板数据中是否存在长期稳定的关系,即是否存在协整关系。

面板数据协整检验常用的方法包括以下几种:1. 单位根检验:单位根检验用于检验时间序列数据是否平稳。

对面板数据而言,可以采用不同的单位根检验方法,如LLC(Levin, Lin, and Chu)检验、IPS(Im, Pesaran, and Shin)检验、CADF(Cross-section Augmented Dickey-Fuller)检验等。

通过单位根检验可以判断面板数据中是否存在非平稳序列,为后续的协整关系检验奠定基础。

2. 协整关系检验:协整关系检验用于检验变量之间是否存在长期稳定的线性关系。

对面板数据而言,可以采用不同的协整检验方法,如Pedroni检验、Kao检验、Westerlund检验等。

这些方法可以帮助研究人员判断面板数据中是否存在协整关系,从而进行相关的分析和预测。

3. 引入滞后项:在面板数据协整检验中,有时需要引入滞后项以更好地捕捉数据之间的关系。

通过引入适当的滞后项,可以更准确地检验面板数据的协整关系,提高检验的准确性和可靠性。

4. 检验方法的选择:在进行面板数据协整检验时,需要根据数据的特点和研究问题选择合适的检验方法。

不同的检验方法适用于不同的数据类型和研究场景,研究人员需要根据具体情况进行选择。

总的来说,面板数据协整检验是对面板数据中变量之间长期关系的检验过程,通过单位根检验和协整关系检验等方法,可以判断数据的稳定性和关系性,为进一步的研究和分析提供参考。

在进行面板数据协整检验时,需要注意选择合适的检验方法和引入适当的滞后项,以确保检验结果的准确性和可靠性。

通过对面板数据协整的检验,可以深入理解数据之间的关系,为相关研究和决策提供有力支持。

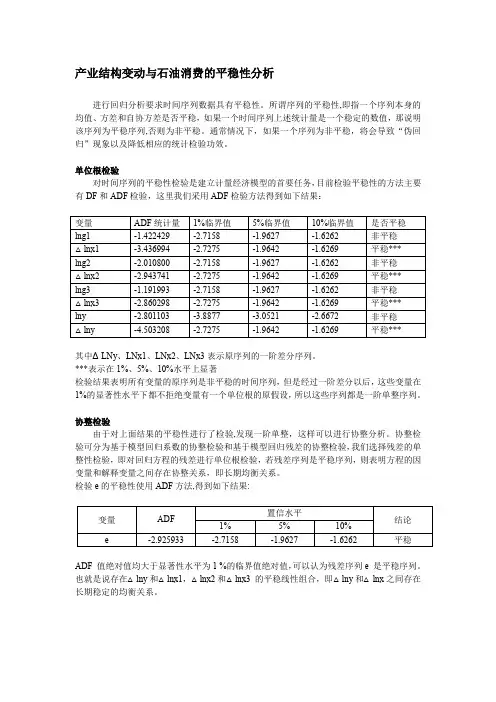

产业结构变动与石油消费的平稳性分析进行回归分析要求时间序列数据具有平稳性。

所谓序列的平稳性,即指一个序列本身的均值、方差和自协方差是否平稳,如果一个时间序列上述统计量是一个稳定的数值,那说明该序列为平稳序列,否则为非平稳。

通常情况下,如果一个序列为非平稳,将会导致“伪回归”现象以及降低相应的统计检验功效。

单位根检验对时间序列的平稳性检验是建立计量经济模型的首要任务,目前检验平稳性的方法主要有DF 和ADF 检验,这里我们采用ADF 检验方法得到如下结果:变量 ADF 统计量 1%临界值 5%临界值 10%临界值 是否平稳 lng1 -1.422429 -2.7158 -1.9627 -1.6262 非平稳 △lnx1 -3.436994 -2.7275 -1.9642 -1.6269 平稳*** lng2 -2.010800 -2.7158 -1.9627 -1.6262 非平稳 △lnx2 -2.943741 -2.7275 -1.9642 -1.6269 平稳*** lng3 -1.191993 -2.7158 -1.9627 -1.6262 非平稳 △lnx3 -2.860298 -2.7275 -1.9642 -1.6269 平稳*** lny -2.801103 -3.8877 -3.0521 -2.6672 非平稳 △lny-4.503208-2.7275-1.9642-1.6269平稳***其中ΔLNy 、LNx1、LNx2、LNx3表示原序列的一阶差分序列。

***表示在1%、5%、10%水平上显著检验结果表明所有变量的原序列是非平稳的时间序列,但是经过一阶差分以后,这些变量在1%的显著性水平下都不拒绝变量有一个单位根的原假设,所以这些序列都是一阶单整序列。

协整检验由于对上面结果的平稳性进行了检验,发现一阶单整,这样可以进行协整分析。

协整检验可分为基于模型回归系数的协整检验和基于模型回归残差的协整检验,我们选择残差的单整性检验,即对回归方程的残差进行单位根检验,若残差序列是平稳序列,则表明方程的因变量和解释变量之间存在协整关系,即长期均衡关系。

单位根检验和协整检验单位根检验和协整检验是时间序列分析中常用的两种方法。

本文将分别介绍这两种检验方法的概念、原理和应用。

一、单位根检验1.概念单位根检验,又称为ADF(Augmented Dickey-Fuller)检验,是一种用于判断时间序列是否具有平稳性的方法。

它的基本原理是通过对时间序列进行一定程度的差分,使得序列变得平稳,从而判断序列是否具有单位根。

2.原理在时间序列中,如果一个变量具有单位根,则说明它在长期内存在趋势或者周期性波动。

而如果一个变量具有平稳性,则说明它在长期内不存在趋势或者周期性波动。

因此,通过对时间序列进行差分,可以消除其中的趋势或者周期性波动,使得序列变得平稳。

ADF检验的基本原理就是通过比较差分后的时间序列与原始时间序列之间的关系来判断是否存在单位根。

具体地说,在ADF检验中,我们需要假设一个线性回归模型:ΔYt = α + βt + γYt-1 + δ1ΔYt-1 + … + δpΔYt-p + εt其中,Δ表示差分符号;Yt表示时间序列;α、β、γ、δ1~δp和εt分别表示回归系数和误差项。

如果该模型中的γ等于0,则说明时间序列具有单位根,即存在趋势或者周期性波动;如果γ小于0,则说明时间序列具有平稳性,即不存在趋势或者周期性波动。

3.应用ADF检验通常用于判断时间序列是否具有平稳性。

在金融领域中,它常被用于股票价格的分析和预测。

例如,通过对股票价格进行ADF检验,可以判断该股票是否处于上涨或下跌趋势,并进一步预测未来的走势。

二、协整检验1.概念协整检验是一种用于判断两个或多个时间序列之间是否存在长期稳定的关系的方法。

它的基本原理是通过构建线性组合,使得两个或多个时间序列之间的关系变得平稳。

2.原理在协整检验中,我们需要假设一个线性组合模型:Yt = α + βXt + εt其中,Yt和Xt分别表示两个时间序列;α、β和εt分别表示回归系数和误差项。

如果该模型中的β等于0,则说明Yt和Xt之间不存在长期稳定的关系;如果β不等于0,则说明Yt和Xt之间存在长期稳定的关系,即它们是协整的。

单位根、协整检验、误差修正模型及因果关系检验问题:中国城镇居民月人均可支配收入(SR)和生活费支出(ZC)1992年至1998年各月度数据序列(见表1)。

表1 城镇居民月人均生活费支出和可支配收入序列序列月份1992 1993 1994 1995 1996 1997 1998可支配收入Sr1 151.83 265.93 273.98 370.00 438.37 521.01 643.402 159.86 196.96 318.81 385.21 561.29 721.01 778.623 124.00 200.19 236.45 308.62 396.82 482.38 537.164 124.88 199.48 248.00 320.33 405.27 492.96 545.795 127.75 200.75 261.16 327.94 410.06 499.90 567.996 134.48 208.50 273.45 338.53 415.38 508.81 555.797 145.05 218.82 278.10 361.09 434.70 516.24 570.238 138.31 209.07 277.45 356.30 418.21 509.98 564.389 144.25 223.17 292.71 371.32 442.30 538.46 576.3610 143.86 226.51 289.36 378.72 440.81 537.09 599.4011 149.12 226.62 296.50 383.58 449.03 534.12 577.4012 139.93 210.32 277.60 427.78 449.17 511.22 606.14生活费支出 Zc1 139.47 221.74 234.28 307.10 373.58 419.39 585.702 168.07 186.49 272.09 353.55 471.77 528.09 598.823 110.47 185.92 202.88 263.37 350.36 390.04 417.274 113.22 185.26 227.89 281.22 352.15 405.63 455.605 115.82 187.62 235.70 299.73 369.57 426.81 466.206 118.20 12.11 237.89 308.18 370.41 422.00 455.197 118.03 186.75 239.71 315.87 376.90 428.70 458.578 124.45 187.07 252.52 331.88 387.44 459.29 475.409 147.70 219.23 286.75 385.99 454.93 517.06 591.4110 135.14 212.80 270.00 355.92 403.77 463.98 494.5711 135.20 205.22 274.37 355.11 410.10 422.96 496.6912 128.03 192.64 250.01 386.08 400.48 460.92 516.16数据来源:转摘自易丹辉《数据分析与Eviews的应用》,中国统计出版社2002,P141。

单位根检验和协整检验一、单位根检验的概念和原理单位根检验是时间序列分析的重要工具,在经济学中广泛应用于研究时间序列数据的平稳性。

它用来判断一个时间序列是否具有单位根的存在,单位根表示一个时间序列具有非平稳的特性。

单位根检验的原理是基于自回归模型(Autoregressive Model,简称AR模型)。

AR模型是一种常用的时间序列分析模型,它假设当前观测值与过去的p个观测值存在线性关系。

在单位根检验中,通常使用的是ADF检验(Augmented Dickey-Fuller Test)和KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin Test)。

ADF检验是一种常用的单位根检验方法,它基于Dickey-Fuller单位根检验,并对原检验方法进行扩展和改进。

ADF检验的原假设是存在单位根,备择假设是不存单位根。

通过ADF检验的结果,可以判断一个时间序列是否平稳。

KPSS检验是另一种常用的单位根检验方法,它的原假设是存在单位根,备择假设是不存单位根。

KPSS检验的结果与ADF检验相反,当p值小于显著性水平时,拒绝存在单位根的原假设,即序列是平稳的。

二、单位根检验的应用场景单位根检验在经济学中有着广泛的应用场景。

以下是一些常见的应用场景:1.金融市场:单位根检验可用于判断金融市场的收益率时间序列数据是否具有平稳性。

平稳的收益率序列可以用于构建有效的投资组合和预测股票价格。

2.宏观经济:在宏观经济分析中,单位根检验可用于判断经济增长率、失业率等变量是否具有平稳性。

平稳的经济变量序列可以提供有效的经济政策参考。

3.国际贸易:单位根检验可用于判断国际贸易量和汇率等变量是否具有平稳性。

平稳的贸易量和汇率序列对于制定贸易政策和汇率政策具有重要意义。

三、协整检验的概念和原理协整检验是单位根检验的一种推广,它用于判断两个或多个时间序列之间是否存在长期均衡关系。

协整关系表示两个或多个时间序列的线性组合是平稳的,即它们在长期内是相互影响的。

实验报告6单位根检验和协整检验(验证性实验)实验原理:1、给定实际问题的时间序列,利用DF检验及ADF检验,检验时间序列的平稳性以及判断模型的生成形式。

2、给定两个非平稳时间序列,利用EG检验,检验它们之间是否存在协整关系。

实验题目:某地区过去38年谷物产量序列如下表所示:24.5 33.7 27.9 27.5 21.7 31.9 36.8 29.9 30.2 32.0 34.019.4 36.0 30.2 32.4 36.4 36.9 31.5 30.5 32.3 34.9 30.136.9 26.8 30.5 33.3 29.7 35.0 29.9 35.2 38.3 35.2 35.536.7 26.8 38.0 31.7 32.6这些年该地区相应的降雨量序列如下表所示:9.6 12.9 9.9 8.7 6.8 12.5 13.0 10.1 10.1 10.1 10.87.8 16.2 14.1 10.6 10.0 11.5 13.6 12.1 12.0 9.3 7.711.0 6.9 9.5 16.5 9.3 9.4 8.7 9.5 11.6 12.1 8.010.7 13.9 11.3 11.6 10.4(1)使用单位根检验,分别考察这两个序列的平稳性。

(2)选择适当模型,分别拟合这两个序列的发展。

(3)确定这两个序列之间是否具有协整关系。

(4)如果这两个序列之间有协整关系,请建立适当的模型拟合谷物产量序列的发展。

实验要求:第一步:编程建立R数据集;第二步:调用plot.ts程序对两组数据绘制时序图。

第三步:利用adf.test和pp.test检验这两个时间序列是否存在单位根?分别对这两个时间序列进行建模。

第四步:利用po.test对这对数据进行分析,考察它们是否具有协整关系。

第五步:根据这两个时间序列的相关性,利用lm建立这两个时间序列之间的回归模型。

第六步:根据输出的残差序列,判断是否平稳?同时对残差序列进行单位根检验,以验证判断是否正确,若残差序列平稳,则两个时间序列之间存在协整关系,可以建立动态回归模型。

计量经济学协整检验方法协整检验(cointegration test)是计量经济学中用于检验变量之间是否存在长期稳定的均衡关系的方法。

它的主要目的是确定变量之间的长期关系,即是否存在一个稳定的均衡关系,从而可以进行有效的经济分析和预测。

本文将介绍几种常用的协整检验方法。

1. 单位根检验方法(Unit root test)单位根检验用于检验时间序列数据是否具有非平稳性。

一般来说,如果变量是非平稳的,那么它们之间就不可能存在长期稳定的均衡关系。

常用的单位根检验方法有ADF检验(Augmented Dickey-Fuller test)和KPSS检验(Kwiatkowski–Phillips–Schmidt–Shin test)等。

ADF检验是一种参数统计方法,可以用来检验变量是否是单位根过程,从而判断是否存在协整关系;KPSS检验则是一种非参数统计方法,用于检验变量是否是平稳的。

2. Johansen协整检验方法(Johansen cointegration test)Johansen协整检验方法是一种常用的多变量协整检验方法,可以同时检验多个变量之间的协整关系。

该方法基于向量自回归模型(vector autoregressive model,VAR),通过对向量误差修正模型(vectorerror correction model,VECM)的估计,检验向量自回归参数的协整关系。

Johansen协整检验方法具有较强的参数估计效率和较好的统计性质,被广泛应用于实证研究中。

3. Engle-Granger两步法(Engle-Granger two-step method)Engle-Granger两步法是一种常用的两步骤协整检验方法。

首先,通过对变量进行单位根检验,确定哪些变量是非平稳的;然后,对非平稳变量进行协整关系的估计和检验。

该方法的优点是简单易行,适用于小样本情况,但它的估计效率相对较低。

4. 引导回归法(Bootstrap method)引导回归法是一种非参数的协整检验方法,用于解决传统统计方法在小样本情况下可能存在的偏误和低功效问题。

单位根与协整检验实验心得

1、单位根检验:单位根检验用于判断时间序列数据是否具有非平稳性。

常用的单位根检验方法有ADF(Augmented Dickey-Fuller)检验和KPSS(Kwiatkowski-Phillips-Schmidt-Shin)检验等。

通过单位根检验,可以确定时间序列数据是否需要进行差分操作以实现平稳性。

2、协整检验:协整检验用于判断多个时间序列之间是否存在长期稳定的关系。

当变量之间存在协整关系时,它们的误差项会相互修正,从而保持一个稳定的平衡状态。

常用的协整检验方法有Johansen 检验和Engle-Granger检验等。

协整关系的存在说明变量之间存在长期的均衡关系,可以应用于建立有效的统计模型。

3、实验设计:在进行单位根和协整检验前,请确保选择适当的样本时间范围和取样频率,以获取可靠的结果。

同时,还要注意样本量的充分性,样本量较小可能导致检验结果不准确。

4、结果解释:根据单位根和协整检验的结果,可以得出相应的统计量和p值。

通常,在统计显著水平(如0.05)下,如果p值小于显著性水平,则可以拒绝原假设,认为序列是平稳的或存在协整关系。

一、单位根检验的回顾

1、在实际应用中,何种情况下需要对单位根进行检验?

答:理论上,你在实际应用过程中,如果你遇到的样本是时间序列形式的,都要进行单位根检验。

原因是,如果你的时间序列数据是单位根的话,类似于你的数据的变化是很不规则的,好像一个“醉汉”。

从计量角度看,它影响了我们假设检验当中的“仪器”的准确性。

2、单位根检验的数学形式,或说你应当用数学方式会表述单位根检验的原假设。

3、学会在eviews上对一个时间序列变量进行单位根检验。

(1)如果一个变量具有单位根的特征,那么表示这个变量经过一次差分,就会变成平稳的。

(2)在eviews中,单位根检验的对象是series object。

也就是,你要先打开一个series object,然后,在打开的窗口中点击view来观察这个序列是否具有单位根的特征。

(3)要特别注意的是,eviews上如果你不

能拒绝你所检验的变量对象是一个单位根,那么此时并不一定表明你所检验的变量一定是I(1),也可能是I(2)或I(3)等更高阶的单整。

要注意的是,只要你检验的变量是非平稳的,都会接受原假设。

(4)在eveiws单位根检验要遵循如下的步骤:第一,先对变量(比如Y)进行水平数据的单位根检验(level);第二,如果水平数据拒绝原假设(即不存在单位根),那么检验停止,说明水平数据是一个平稳的时间序列变量;第三,如果水平数据的检验接受原假设,仅能说明你检验的变量是非平稳的,此时需要继续对这个变量的一阶差分进行单位根检验(1S difference)。

如果此时拒绝原假设,那么,检验停止,表明这个变量要经过两次差分才会平稳,否则,继续对二阶差分进行单位根检验(1S difference)。

总之,检验的目的是判断,到底你所检验的变量经过几次差分后才会平稳?所以,检验一定要到差分平稳后为止。

(5)对你而言,由于有不同的单位根检验方法,所以一个不错的选择是,你同时用不

同的方法对你所关注的变量做单位根检验,并开出所有结果。

二、协整与误差修正

(一)平稳与非平稳序列所反映的信息区别1、平稳:一般来说,平稳时间序列的变动是有规律可循的。

2、非平稳:一般是无规律可循的。

(二)在何种情形下两个或多个非平稳时间序列之间会有内在的联系呢?

说明:假定将非平稳时间序列看作是“醉汉”,一般来说,当然,不同的醉汉之间走路没有什么联系,所以,他们的走路都是杂乱无章的。

但是,如果我们将两个醉汉用绳子拴在一起,在下述情况下,二者的走路的合力就会看起来是有规律的(平稳的):一是两个“醉汉”“醉”的等级一样(对变量来说,即经过相同次差分后可平稳);二是他们两个走路左右摇动的力量相等、方向相反。

此时,我们称两个醉汉是协整的。

(三)协整的经济含义是什么?

答:协整对应的是经济学的“长期均衡”。

比如,要检验两个市场是否是连通的,一个办法是检验两个市场的价格是否是协整的。

(四)如果两个变量是协整的,其因果方向是什么?

答:具有协整关系的两个变量的因果关系是双向的。

所以,一定要注意,即使你回归出来的两个变量具有单方程的形式,也不能像以前一样对其加以解释。

即,你不能说某个解释变量变动多少,会引起被解释变量变动多少。

(五)eveiws的协整检验有几种方法?答:有两种方法:一是单方程模型的检验;二是多方程模型,即建立在系统V AR基础上的检验。

(六)eviews上的单方程检验协整的方法1、检验的原始模型

注意问题:第一,evews要检验的是y t和X t 之间是否存在协整关系;第二,y t代表一个变量,但X t是一个向量,可以包括多个变量;第三,如果你用单方程模型进行检验,那么,你实际上隐含假定这些变量之间的协整关系就1个;第四,这并不意味着X与Y之间的因果关系是单向的;第五,要注意,两个模型中包含同样的一个D1;第六,无论是D1还是D2,它们都是向量,而且里面的变量元素都是外生的,包括截距项与时间趋势项;第七,你在协整检验前,必须先要做的是,观察一下,y t和X t是不是经过同样次数的差分都是平稳的。

只有在它们是经过同样次数差分后是平稳的条件下,才可以分析它们之间是否存在协整关系。

2、单方程协整检验的思想

对于式(8.1),如果y t和X t都是同阶非平稳的(这里指的差分一次后是平稳的),但它们的线性组合是平稳的,则称二者具有协整关系。

因此,单方程协整检验的思想是,计算与检验一下,式(8.1)当中的随机扰动项u1t是否是平稳的?因为,u1t显然就表示y t

和X t的一个线性组合。