单位根检验操作

- 格式:ppt

- 大小:524.50 KB

- 文档页数:18

![[指导]单位根检验详解](https://uimg.taocdn.com/cc8a476e178884868762caaedd3383c4bb4cb4fa.webp)

第2节 单位根检验由于虚假回归问题的存在,因此检验变量的平稳性是一个必须解决的问题。

在第十二章中介绍用相关图判断时间序列的平稳性。

这一章则给出序列平稳性的严格的统计检验方法,即单位根检验。

单位根检验有很多方法,这里主要介绍DF 和ADF 检验。

序列均值为0则无C ,序列无时间趋势则无trend在介绍单位根检验之前,先认识四种典型的非平稳随机过程。

1、四种典型的非平稳随机过程(1)随机游走过程。

y t = y t -1 + u t , y 0 = 0, u t IID(0,2)其均值为零,方差无限大(?),但不含有确定性时间趋势。

(见图1a )。

-10-551020406080100120140160180200y=y(-1)+u12001400160018002000220050100150200250300图1a 由y t = y t -1+ u t 生成的序列 图1b 深证成指(2)随机趋势过程。

y t = + y t -1 + u t , y 0 = 0, u t ~ IID(0, 2)其中 称作位移项(漂移项)。

由上式知,E(y 1)= (过程初始值的期望)。

将上式作如下迭代变换,y t = + y t -1 + u t = + ( + y t -2 + u t -1) + u t = … = t +y 0 +∑-ti iu 1y t 由确定性时间趋势项 t 和y 0 +∑-ti i u 1组成。

可以把y 0 +∑-ti i u 1看作随机的截距项。

在不存在任何冲击u t 的情况下,截距项为y 0。

而每个冲击u t 都表现为截距的移动。

每个冲击u t 对截距项的影响都是持久的,导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程(stochastic trend process ),或有漂移项的非平稳过程(non-stationary process with drift ),见图2,虽然总趋势不变,但随机游走过程围绕趋势项上下游动。

Eviews残差单位根检验步骤1. 概述Eviews是一种广泛用于计量经济学研究的数据分析软件,它提供了一系列的统计分析工具,其中包括残差单位根检验。

残差单位根检验是判断时间序列数据是否平稳的重要方法之一,本文将介绍在Eviews 软件中进行残差单位根检验的具体步骤。

2. 数据准备在进行残差单位根检验之前,首先需要利用Eviews进行时间序列模型的拟合,得到模型的残差序列。

在Eviews中,可以使用最小二乘法、一般最小二乘法等方法估计时间序列模型,得到残差序列。

以ARMA(p,q)模型为例,其残差序列可以通过以下步骤获取:(1) 打开Eviews软件,导入所需数据;(2) 选择“Quick/Estimate Equation”或“Proc/Estimate Equation”,在弹出的窗口中输入ARMA(p,q)模型的方程形式,点击“OK”进行模型估计;(3) 在估计结果页面,找到残差序列并将其保存。

3. 单位根检验Eviews提供了多种单位根检验的方法,如ADF检验、Phillips-Perron检验等。

下面将以ADF检验为例,介绍在Eviews中进行残差单位根检验的步骤。

(1) 打开Eviews软件,打开保存的残差序列数据;(2) 选择“View/Residual Diagnostics/Unit Root Test”;(3) 在弹出的窗口中选择ADF单位根检验,设置滞后阶数和趋势项,并点击“OK”进行检验;(4) 在ADF单位根检验结果页面,查看检验统计量的数值及其显著性水平,进行单位根检验的判断。

4. 检验结果解读进行残差单位根检验后,需要对检验结果进行解读。

在Eviews中,一般使用的显著性水平为0.05,若检验统计量的值小于相应的临界值,就可以拒绝原假设,即残差序列是平稳的。

相反,若检验统计量的值大于临界值,则不能拒绝原假设,残差序列是非平稳的。

在解读检验结果时,需要注意控制滞后阶数和趋势项的选择,以及检验结果的稳健性和有效性。

stata单位根检验命令

Stata单位根检验是一种测试序列不能通过一个固定参数函数或趋

势函数来表达的检验,也就是进行时间序列平稳性检验,可以用在检

验序列是否有趋势、季节性或其他周期性成分。

Stata 中,可以使用adfuller()函数进行单位根检验。

对于adfuller()函数,带有三个输入参数。

第一个参数是series,表示待检验的数据序列,第二个参数是lags,表示单位根检验时偏自

相关系数需要考虑的滞后阶数,第三个参数是maxlag,表示考虑的最

大滞后阶数。

例如,我们可以使用adfuller(data,lags=0,maxlag=8)

命令来检验data数据的单位根状态,考虑的滞后阶数从0到8。

在Stata中,单位根检验的结果会显示在控制台中,包括以下三

个部分:第一部分是 Augmented Dickey-Fuller test statistic. 它

表示检验统计值,若该统计量大于其p值,表明该序列是非平稳序列;第二部分包括5个置信水平,指出某一统计量大于其水平下的阈值;

第三部分是单位根检验统计量的 p 值,若该检验统计量小于其 p 值,表明该序列是平稳序列。

因此,Stata单位根检验可以检验序列是否具有平稳性,以便于时

间序列分析。

adfuller()函数可以用来执行单位根检验,将单位根检

验统计量与其水平下的阈值和检验统计量的 p 值进行比较,即可确定

序列是否为平稳序列。

单位根检验的基本步骤一、单位根检验是啥呢?单位根检验就像是给一组数据做个小检查,看看这组数据是不是平稳的。

这在经济学、统计学里可老重要啦。

你想啊,如果数据不平稳,就像盖房子的地基不稳,那后面基于这些数据做的分析啥的,可能就会出问题。

二、单位根检验的基本步骤1. 选择合适的检验方法常见的有ADF检验(Augmented Dickey - Fuller Test)。

这就好比你要去一个地方,有好几条路可以走,ADF检验就是其中一条比较常用的路。

还有PP检验(Phillips - Perron Test)等其他方法。

选择的时候要根据数据的特点来,要是数据有趋势,那得选能对付这种有趋势数据的检验方法;要是数据有季节性,那也得考虑这个因素。

2. 确定检验的模型形式有三种模型形式呢。

第一种是不带常数项和趋势项的模型,这种适合那种数据看起来就比较简单,没有什么明显的常数特征或者趋势特征的情况。

就像是一个很单纯的数列,没有什么额外的“装饰”。

第二种是带常数项,不带趋势项的模型。

这就好比数列有个基本的“起点”,有个常数在那儿撑着,但没有上升或者下降的趋势。

第三种是带常数项和趋势项的模型。

如果数据看起来像是有个固定的起点,然后还朝着某个方向有趋势地变化,就像股票价格有时候会有上涨或者下跌的趋势,还有个基本的价格底线,那这种模型就比较合适。

3. 设定检验的显著性水平这个显著性水平啊,就像是一个门槛。

一般我们常用的有0.05或者0.01。

这是什么意思呢?就是说如果我们得到的检验统计量比这个门槛对应的临界值更极端,那我们就可以拒绝原假设。

比如说,显著性水平是0.05,就好像是在说,这件事情只有5%的可能性是巧合,要是超过这个巧合的范围,那我们就认为有问题啦。

4. 计算检验统计量根据我们选择的检验方法和模型形式,把数据代入相应的公式里,就像做数学题一样,算出那个检验统计量。

这个过程可不能马虎,要是数据代错了,那结果肯定就不对啦。

什么是单位根检验如何进行单位根检验单位根检验是时间序列分析中常用的一种方法,用于判断一个序列是否具有单位根。

本文将介绍单位根检验的概念及其常见方法,并详细说明如何进行单位根检验。

一、单位根检验的概念单位根检验是用来判断一个时间序列数据是否具有单位根的方法。

单位根是指时间序列中的随机游走部分,即序列具有无界的随机性。

如果一个序列是单位根序列,那么它的均值和方差都会随着时间的推移而改变,无法稳定在一个特定的水平上。

单位根检验是为了验证时间序列是否平稳而进行的,平稳序列的均值和方差在时间推移的过程中是固定的,与时间无关。

二、如何进行单位根检验常见的单位根检验方法包括ADF检验(Augmented Dickey-Fuller Test)和KPSS检验(Kwiatkowski–Phillips–Schmidt–Shin Test)。

ADF检验是一种常用的单位根检验方法,它的原假设是序列具有单位根,即非平稳;备择假设是序列是平稳的。

ADF检验会利用时间序列的滞后项来估计单位根系数,进而进行假设检验。

KPSS检验则是另一种常用的单位根检验方法,它的原假设是序列是平稳的;备择假设是序列具有单位根,即非平稳。

KPSS检验会计算序列的累积和,通过比较它与滞后项的关系来判断序列是否具有单位根。

在进行单位根检验时,一般需要确定检验的滞后阶数和选择合适的检验统计量。

通常会根据样本的性质和经验来选择合适的参数。

三、进行单位根检验的步骤下面将以ADF检验为例,介绍进行单位根检验的具体步骤。

1. 收集时间序列数据,确保数据已经按照时间顺序排列。

2. 导入统计软件,比如R或Python等,加载相关的统计函数库。

3. 指定滞后阶数。

根据样本的特点和经验选择合适的滞后阶数,一般建议初始滞后阶数为1或者自动选择。

4. 进行ADF检验,并取得检验统计量的值。

统计软件会输出检验统计量的值,一般为负数,可以与相应的临界值进行比较。

5. 进行假设检验。

dfuller单位根检验流程英文回答:The Dickey-Fuller unit root test is a statistical test used to determine whether a time series is stationary or non-stationary. It is commonly used in econometrics and time series analysis to check for the presence of a unit root, which indicates that the series has a stochastic trend and is non-stationary.The process of conducting the Dickey-Fuller unit root test involves several steps. First, we need to specify the null and alternative hypotheses. The null hypothesis isthat the time series has a unit root and is non-stationary, while the alternative hypothesis is that the time series is stationary.Next, we estimate the regression equation by regressing the first difference of the dependent variable on the lagged levels of the variable and any other relevantexplanatory variables. The lag length is usually determined using information criteria such as the Akaike Information Criterion (AIC) or the Schwarz Bayesian Criterion (SBC).After estimating the regression equation, we calculate the t-statistic for the coefficient of the lagged dependent variable. If the t-statistic is significantly different from zero, we reject the null hypothesis of a unit root and conclude that the time series is stationary. On the other hand, if the t-statistic is not significantly different from zero, we fail to reject the null hypothesis and conclude that the time series is non-stationary.In addition to the t-statistic, the Dickey-Fuller test also provides critical values at different significance levels to determine the rejection or non-rejection of the null hypothesis. These critical values are used to compare the calculated t-statistic and determine the level of significance at which the null hypothesis can be rejected.Overall, the Dickey-Fuller unit root test is a valuable tool for analyzing time series data and determining thepresence of a unit root. By conducting this test, we can gain insights into the stationarity of a time series and make informed decisions in econometric modeling and forecasting.中文回答:Dickey-Fuller单位根检验是一种用于确定时间序列是否平稳的统计检验方法。

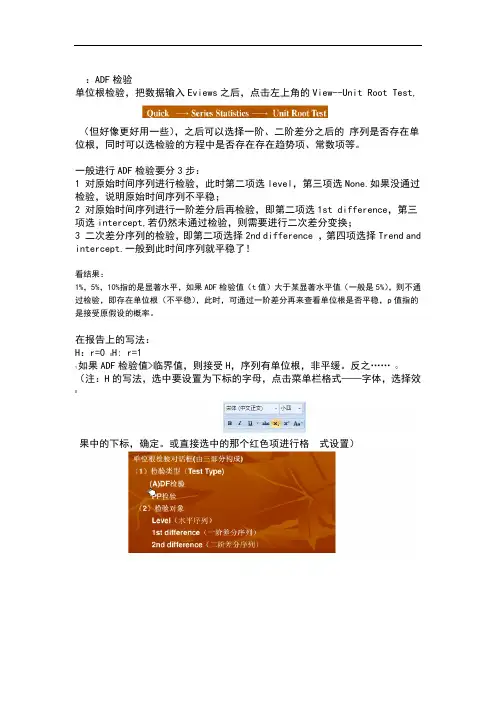

:ADF检验

单位根检验,把数据输入Eviews之后,点击左上角的View--Unit Root Test,

(但好像更好用一些),之后可以选择一阶、二阶差分之后的序列是否存在单

位根,同时可以选检验的方程中是否存在存在趋势项、常数项等。

一般进行ADF检验要分3步:

1 对原始时间序列进行检验,此时第二项选level,第三项选None.如果没通过检验,说明原始时间序列不平稳;

2 对原始时间序列进行一阶差分后再检验,即第二项选1st difference,第三

项选intercept,若仍然未通过检验,则需要进行二次差分变换;

3 二次差分序列的检验,即第二项选择2nd difference ,第四项选择Trend and intercept.一般到此时间序列就平稳了!

看结果:

1%,5%,10%指的是显著水平,如果ADF检验值(t值)大于某显著水平值(一般是5%),则不通

过检验,即存在单位根(不平稳),此时,可通过一阶差分再来查看单位根是否平稳,p值指的

是接受原假设的概率。

在报告上的写法:

H:r=0 0H: r=1

1如果ADF检验值>临界值,则接受H,序列有单位根,非平缓。

反之 0

(注:H的写法,选中要设置为下标的字母,点击菜单栏格式——字体,选择效

果中的下标,确定。

或直接选中的那个红色项进行格式设置)

/line&symbol 操作:图。

第4章 单位根检验4.1 DF 分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p .), y t =y t -1+u t,y 0=0,u t~IID(0,2)(4.1)y t = μ + y t -1 + u t , y 0 = 0, u t ~ IID(0,2)(4.2)y t = μ + α t + y t -1 + u t , y 0 = 0, u t ~ IID(0,2)(4.3)其中μ 称作位移项(漂移项),α t 称为趋势项。

显然,对于以上三个模型,当< 1时,y t 是平稳的,当= 1时,y t是非平稳的。

以模型 (4.1) 为例,若 = 0,统计量,)ˆ(βt = )ˆ(ˆββs ~ t (T -1) , (4.4)的极限分布为标准正态分布。

若< 1,统计量,)ˆ(βt = )ˆ()ˆ(βββs - (4.5)渐进服从标准正态分布。

根据中心极限定理,当T → ∞ 时, T(Tβˆ- ) → N (0,2(1-2) )(4.6) 那么在= 1条件下,统计量 )ˆ(βt 服从什么分布呢?当= 1时,变量非平稳,上述极限分布发生退化(方差为零)。

首先观察= 1条件下,数据生成系统(4.1),(4.2) 和 (4.3)的变化情况。

= 1条件下的(4.1) 式是随机游走过程。

= 1条件下的 (4.2) 式是含有随机趋势项的过程。

将(4.2) 式作如下变换则展示的更清楚。

y t = μ + y t -1 + u t = μ + (μ + y t -2 + u t -1) + u t = … = y 0 + μ t +∑-t i i u 1= μ t + ∑-ti i u 1(4.7)-10-551020406080100120140160180200y=y(-1)+u12001400160018002000220050100150200250300图4.1 由y t = y t -1+ u t 生成的序列 图4.2深圳股票综合指数(file:stock )这是一个趋势项和一个随机游走过程之和。

stata时间序列格兰杰单位根检验操作流程格兰杰(Granger)单位根检验是一种常用的时间序列分析方法,用于判断一个变量是否是平稳的。

在Stata中,我们可以使用"dfuller"命令来进行格兰杰单位根检验。

以下是Stata中进行格兰杰单位根检验的操作流程:步骤1:准备数据首先,我们需要准备要进行单位根检验的时间序列数据。

在Stata中,可以将数据导入为一个数据集,确保数据按照时间顺序排列。

步骤2:加载数据使用"use"命令加载准备好的数据集。

步骤3:执行格兰杰单位根检验在Stata的命令窗口中输入以下命令执行格兰杰单位根检验:```dfuller 变量名```其中,"变量名"是要进行单位根检验的变量名称。

执行该命令后,Stata将输出单位根检验的结果。

步骤4:解读结果单位根检验的结果通常包括统计值和p值。

统计值(Test statistic)用于判断变量是否是平稳的,p值(MacKinnon's approximate p-value)用于判断假设是否成立。

- 如果统计值小于临界值,且p值小于0.05(通常所用的显著性水平),则可以拒绝原假设,即变量是平稳的。

在这种情况下,可以进行进一步的时间序列分析。

- 如果统计值大于临界值,或者p值大于0.05,则不能拒绝原假设,即变量存在单位根,是非平稳的。

在这种情况下,需要对数据进行差分处理或采取其他方法来使其平稳。

注意事项:- 在进行格兰杰单位根检验时,需要考虑是否存在时间滞后项。

如果发现存在滞后项,则需要将滞后项加入检验模型中,以保证结果的准确性。

- 格兰杰单位根检验是一种经典方法,但并不适用于所有的时间序列数据。

在进行单位根检验前,建议对数据进行初步的探索性分析,确保其适用性。

综上所述,以上是在Stata中执行格兰杰单位根检验的操作流程。

通过这一流程,我们可以判断时间序列数据是否是平稳的,从而为后续的时间序列分析提供基础。

单位根检验的eviews操作单位根检验是时间序列分析中常用的方法,用于检测序列是否具有随机游走性。

本文将介绍如何在Eviews中进行单位根检验。

首先,打开Eviews软件,导入要进行单位根检验的时间序列数据。

接下来,依次选择“View”-“Coefficient Tests”-“Unit Root Test”。

在“Unit Root Test”窗口中,首先需要在右侧“Specification”栏选择要进行的单位根检验方法。

通常使用的有ADF(Augmented Dickey-Fuller)检验、PP(Phillips-Perron)检验、KPSS(Kwiatkowski-Phillips-Schmidt-Shin)检验等方法。

这里以ADF检验为例。

在“ADF Specification”选项卡中,可以输入滞后阶数和趋势项。

滞后阶数一般为0或1,趋势项可以是无、常数项或常数项和趋势项。

一般情况下,选择一次滞后和常数项即可。

接下来,点击“OK”按钮即可进行单位根检验。

分析结果将会显示在新打开的“Unit Root Test Results”窗口中。

其中,关注ADF统计量及其p值。

当ADF统计量的绝对值小于临界值,或者p值大于0.05时,说明序列存在单位根,即不平稳;否则可以拒绝存在单位根的假设,说明序列是平稳的。

另外,在“Unit Root Test Results”窗口中还可以看到检验时的样本量、滞后阶数、趋势项、估计方程等信息,方便用户进行进一步分析。

除了ADF检验以外,PP检验和KPSS检验的操作也与ADF检验类似,不再赘述。

总之,单位根检验是时间序列分析中常用的方法,在Eviews中进行单位根检验非常方便,只需要几步操作即可得到结果,为后续的进一步分析提供基础。

stata的adf检验步骤Stata的ADF检验步骤ADF检验(Augmented Dickey-Fuller Test)是一种常用的单位根检验方法,用于判断一个时间序列是否平稳。

在Stata软件中,可以通过进行ADF检验来验证数据的平稳性。

下面将介绍Stata中进行ADF检验的步骤。

步骤一:导入数据需要将待检验的时间序列数据导入Stata软件。

可以使用Stata中的import命令或者直接将数据复制粘贴到Stata的数据编辑器中。

步骤二:生成时间序列变量在进行ADF检验之前,需要将导入的数据转换为Stata可识别的时间序列变量。

可以使用Stata中的tsset命令来生成时间序列变量。

例如,假设导入的数据包含两个变量,一个是日期变量,另一个是待检验的时间序列数据,可以使用以下命令生成时间序列变量:tsset date步骤三:进行ADF检验使用Stata中的dfuller命令进行ADF检验。

该命令的基本语法如下:dfuller varname, lags(#) trend(#)其中,varname是待检验的时间序列变量名称,lags是滞后阶数的数量,trend是是否包含趋势项的选项。

lags和trend的取值需要根据具体的需求来确定。

例如,如果要对名为"tsdata"的时间序列进行ADF检验,可以使用以下命令:dfuller tsdata, lags(4) trend(constant)这个命令将对tsdata进行ADF检验,使用4个滞后阶数,并包含常数项。

步骤四:解读ADF检验结果执行完dfuller命令后,Stata将输出ADF检验的结果。

需要注意的是,ADF检验的结果包含两个统计量,一个是ADF统计量,另一个是对应的P值。

通常,判断一个时间序列是否平稳的标准是检验结果中的P值。

如果P值小于预先设定的显著性水平(通常为0.05),则可以拒绝原假设,即时间序列是非平稳的。

反之,如果P值大于显著性水平,则接受原假设,即时间序列是平稳的。