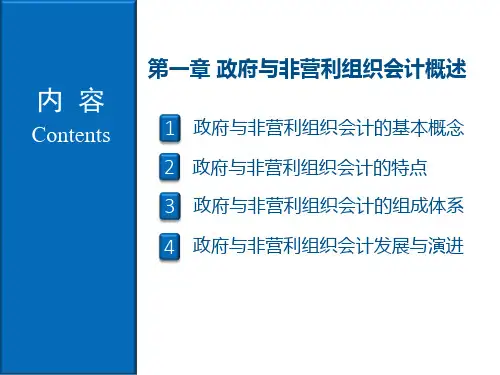

第1章 政府与非营利组织会计基本理论

- 格式:ppt

- 大小:1.90 MB

- 文档页数:78

政府与非营利组织会计教案第一章:政府与非营利组织会计概述1.1 政府与非营利组织会计的定义与特点1.2 政府与非营利组织会计的目标与作用1.3 政府与非营利组织会计的基本原则与假设1.4 政府与非营利组织会计的主要要素与会计等式第二章:政府与非营利组织会计主体及其财务报告2.1 政府与非营利组织会计主体的分类与特点2.2 政府与非营利组织财务报告的内容与格式2.3 政府与非营利组织财务报告的编制与分析2.4 政府与非营利组织会计信息的使用与披露第三章:政府与非营利组织收入与支出的确认与计量3.1 政府与非营利组织收入的确认与计量3.2 政府与非营利组织支出的确认与计量3.3 政府与非营利组织预算与实际执行的比较与控制3.4 政府与非营利组织财务报表中收入与支出的披露第四章:政府与非营利组织资产与负债的确认与计量4.1 政府与非营利组织资产的确认与计量4.2 政府与非营利组织负债的确认与计量4.3 政府与非营利组织净资产的确认与计量4.4 政府与非营利组织财务报表中资产与负债的披露第五章:政府与非营利组织财务报表分析与评价5.1 政府与非营利组织财务报表分析的方法与指标5.2 政府与非营利组织财务状况的评价与解释5.3 政府与非营利组织财务报表的审计与监督5.4 政府与非营利组织财务报表分析与评价的应用案例第六章:政府与非营利组织预算管理6.1 政府与非营利组织预算的概念与分类6.2 政府与非营利组织预算编制与执行的程序与方法6.3 政府与非营利组织预算调整与决算的处理6.4 政府与非营利组织预算绩效管理与评价第七章:政府与非营利组织成本计算与控制7.1 政府与非营利组织成本的概念与分类7.2 政府与非营利组织成本计算的方法与程序7.3 政府与非营利组织成本控制与绩效改进7.4 政府与非营利组织成本信息在决策中的作用第八章:政府与非营利组织资金管理8.1 政府与非营利组织资金的来源与运用8.2 政府与非营利组织投资管理与风险控制8.3 政府与非营利组织融资管理与债务偿还8.4 政府与非营利组织资金管理的内部控制与合规性第九章:政府与非营利组织会计信息化管理9.1 政府与非营利组织会计信息化的概念与意义9.2 政府与非营利组织会计信息系统的设计与实施9.3 政府与非营利组织会计信息化的应用与效益9.4 政府与非营利组织会计信息化的挑战与应对策略第十章:政府与非营利组织会计职业道德与法规遵循10.1 政府与非营利组织会计职业道德的重要性与内容10.2 政府与非营利组织会计职业道德的培养与维护10.3 政府与非营利组织会计相关法律法规的概述与解读10.4 政府与非营利组织会计违法行为的法律责任与防范措施重点和难点解析:一、政府与非营利组织会计概述难点解析:政府与非营利组织会计的目标与作用是理解其存在意义和价值,基本原则与假设是构建会计体系的基础,两者需深入理解。

政府与非营利组织会计崔慕华第一章政府与非营利组织会计概述•第一节政府与非营利组织会计概念和特点•第二节政府与非营利组织会计对象、会计等式和财务报告第一节政府与非营利组织会计概念和特点•一、政府与非营利组织会计概念•二、政府与非营利组织会计组成体系及其关系•三、政府与非营利组织会计的特点各级政府的预算会计各级各类行政单位的会计各类事业单位的会计(主要规范公立的)《财政总预算会计制度》《行政单位会计制度》+有关补充规定《事业单位会计准则》 现行预算会计体系及会计制度框架《事业单位会计制度》(通用)行业事业单位会计制度理论界对预算会计的重新归类与名称的更换非营利组织会计政府会计《民间非营利组织会计制度》基本体系及现行制度的基本框架第二节政府与非营利组织会计对象、会计等式和财务报告•一、政府与非营利组织会计对象•二、政府与非营利组织会计要素•三、政府与非营利组织会计等式•四、政府与非营利组织会计财务会计报告基本理论会计本质1 会计职能2 会计基础3 基本假设4会计信息质量要求 5 会计对象6会计要素 7 会计等式81会计本质一种经济管理活动2会计职能连续、系统、完整地核算和监督、反映、控制政府预算资金的执行情况。

3会计基础一般业务或事项——收付实现制部分业务或事项——权责发生制我国政府与非营利组织会计核算标准体系第一层 会计法 预算法第二层 事业单位会计准则 事业单位财务规则第三层 事业单位会计制度 行业事业单位财务制度 中小学 高校 科学 医院 基层医疗卫生机构 测绘 地质 文物 文化 建设 广电 计生 体育 农业 物资储备 社保基金等16项 分行业事业单位会计制度 《医院会计制度》 (财会〔2010〕27号) 《中小学校会计制度》《高等学校会计制度》《科学事业单位会计制度》《测绘事业单位会计制度》 《地质勘查单位会计制度》 《国有建设单位会计制度》政府与非营利组织会计基本理论基本假设4会计主体假设 持续经营假设 会计信息质量要求5 会计分期假设 货币计量假设 可靠性 全面性 及时性可比性 相关性 清晰性会计对象6政府与非营利组织会计的对象,就是财政部门、行政单位和非营利组织的资金运动。