17集团公司内部单位往来结算情况表

- 格式:xls

- 大小:40.50 KB

- 文档页数:4

![[集团内部往来账款管理探析]往来账款明细表](https://uimg.taocdn.com/75ecc0cac281e53a5902ff90.webp)

[集团内部往来账款管理探析]往来账款明细表往来账项是企业与客户和供应商之间的贸易往来,记录企业应付材料款、应收客户款等明细账。

企业往来账款主要包括应收账款、其他应收款、预付账款、应付账款、其他应付款和预付账款。

企业的内部往来是指总部与分支机构之间的往来交易。

是企业与内部所属各个独立核算的单位之间,或各内部独立核算单位彼此之间,由于工程价款结算、产品、作业和材料销售、提供劳务等作业所发生的各种应收、应付、暂付、暂收的往来款项。

内部往来款项是企业资产、负债的组成部分,通常,购销活动产生的债权债务通过应收账款、应付账款反映,非购销活动产生的债权债务通过其他应收款、其他应付款反映。

企业集团是以控制关系为基础、以母子公司为主体联结而成的权益联合体。

母子公司之间、子公司之间以产权、产品、技术、经济、契约等多种纽带联结起来,经济往来频繁,由此导致集团内部较多的内部往来挂账。

例如,大化集团有限责任公司由4个分公司、7个全资子公司、4个控股公司及10个参股公司组成,集团公司的也存在着较多的往来业务。

其关联交易大部分都是通过往来账项进行核算,因此往来账项是否核对清楚不仅影响往来账本身的核算是否正确,而且直接关系到关联交易的准确性,从而影响合并会计报表的质量,所以对集团内部做好往来账款的管理工作对企业的发展十分重要。

二、集团内部往来账款中存在的问题及其原因在目前的实际工作中,特别是会计期末核算时,由于各企业集团需要编制合并财务报表,集团总部与内部单位以及内部单位之间的“内部往来”账上必须余额相等才能相互抵销。

从理论上说,内部单位之间同种业务相对账户的余额应随时相等。

而在实际工作中,它们的余额却通常不等。

造成不等的原因,除了发生记账差错、平时对账不及时外,还有核算方法不同产生的差错,即权责发生制和收付实现制的混用。

具体来说,在集团内部中往来账款的管理主要存在以下几个方面的问题:1.明细账设置不清晰企业集团的母公司一般都会下设多个控股子公司以及单独核算的业务部。

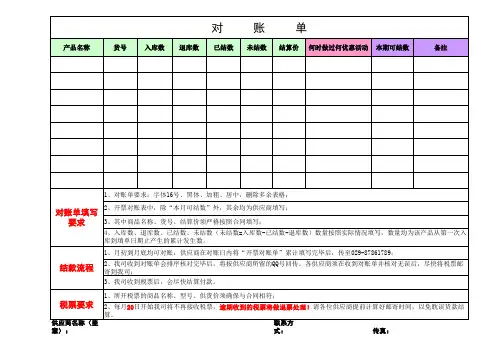

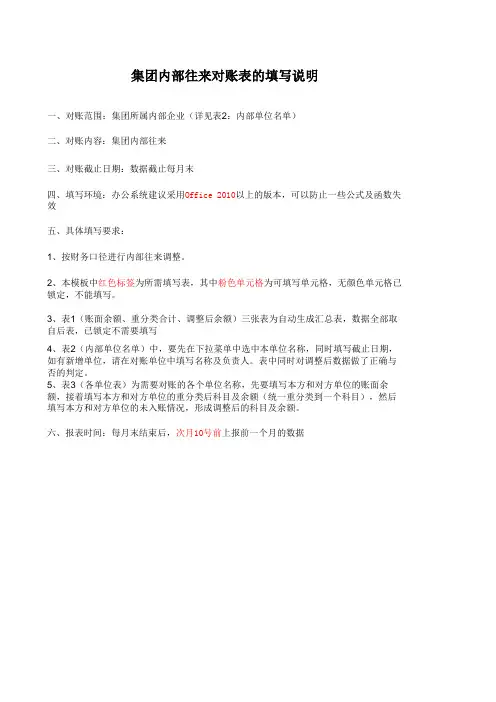

集团内部往来对账表的填写说明

一、对账范围:集团所属内部企业(详见表2:内部单位名单)

二、对账内容:集团内部往来

三、对账截止日期:数据截止每月末

四、填写环境:办公系统建议采用Office 2010以上的版本,可以防止一些公式及函数失效

五、具体填写要求:

1、按财务口径进行内部往来调整。

2、本模板中红色标签为所需填写表,其中粉色单元格为可填写单元格,无颜色单元格已锁定,不能填写。

3、表1(账面余额、重分类合计、调整后余额)三张表为自动生成汇总表,数据全部取自后表,已锁定不需要填写

4、表2(内部单位名单)中,要先在下拉菜单中选中本单位名称,同时填写截止日期,如有新增单位,请在对账单位中填写名称及负责人。

表中同时对调整后数据做了正确与否的判定。

5、表3(各单位表)为需要对账的各个单位名称,先要填写本方和对方单位的账面余额,接着填写本方和对方单位的重分类后科目及余额(统一重分类到一个科目),然后填写本方和对方单位的未入账情况,形成调整后的科目及余额。

六、报表时间:每月末结束后,次月10号前上报前一个月的数据。

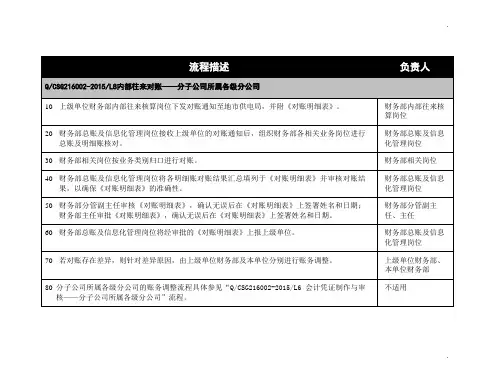

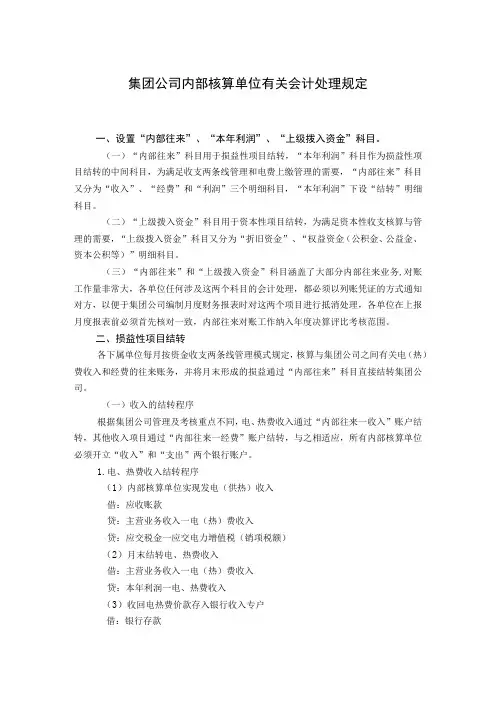

集团公司内部核算单位有关会计处理规定一、设置“内部往来”、“本年利润”、“上级拨入资金”科目。

(一)“内部往来”科目用于损益性项目结转,“本年利润”科目作为损益性项目结转的中间科目,为满足收支两条线管理和电费上缴管理的需要,“内部往来”科目又分为“收入”、“经费”和“利润”三个明细科目,“本年利润”下设“结转”明细科目。

(二)“上级拨入资金”科目用于资本性项目结转,为满足资本性收支核算与管理的需要,“上级拨入资金”科目又分为“折旧资金”、“权益资金(公积金、公益金、资本公积等)”明细科目。

(三)“内部往来”和“上级拨入资金”科目涵盖了大部分内部往来业务,对账工作量非常大,各单位任何涉及这两个科目的会计处理,都必须以列账凭证的方式通知对方,以便于集团公司编制月度财务报表时对这两个项目进行抵消处理,各单位在上报月度报表前必须首先核对一致,内部往来对账工作纳入年度决算评比考核范围。

二、损益性项目结转各下属单位每月按资金收支两条线管理模式规定,核算与集团公司之间有关电(热)费收入和经费的往来账务,并将月末形成的损益通过“内部往来”科目直接结转集团公司。

(一)收入的结转程序根据集团公司管理及考核重点不同,电、热费收入通过“内部往来一收入”账户结转,其他收入项目通过“内部往来一经费”账户结转,与之相适应,所有内部核算单位必须开立“收入”和“支出”两个银行账户。

1.电、热费收入结转程序(1)内部核算单位实现发电(供热)收入借:应收账款贷:主营业务收入一电(热)费收入贷:应交税金一应交电力增值税(销项税额)(2)月末结转电、热费收入借:主营业务收入一电(热)费收入贷:本年利润一电、热费收入(3)收回电热费价款存入银行收入专户借:银行存款贷:应收账款(4)上缴集团公司电、热费(含销项税)借:内部往来一收入贷:银行存款(5)按上缴销项税额调整账户(电力产品收入X17%,热力产品收入X13%)借:内部往来一经费借:内部往来一收入(红字)(6)上缴的销项税款并入月度经费拨付借:银行存款贷:内部往来一经费2.其他收入类项目结转程序(1)实现其他业务收入、营业外收入及取得投资收益借:银行存款(或应收账款等)贷:其他业务收入(营业外收入、投资收益等)(2)上缴集团公司其他业务收入(营业外收入、投资收益等)借:内部往来一经费贷:银行存款(3)月末结转其他收入借:其他业务收入(营业外收入、投资收益)贷:本年利润一其他收入(二)成本费用的结转程序成本费用项目全部通过“内部往来一经费”和“本年利润一成本费用”账户按月合并结转。