天津港(600717)2015-2019年财务报表数据-原点参数

- 格式:xlsx

- 大小:83.82 KB

- 文档页数:1

天津港2019年财务分析综合报告天津港2019年财务分析综合报告一、实现利润分析2019年实现利润为131,992.69万元,与2018年的139,496.18万元相比有所下降,下降5.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2019年营业成本为1,024,353.12万元,与2018年的1,055,080.83万元相比有所下降,下降2.91%。

2019年管理费用为121,451.01万元,与2018年的122,118.45万元相比有所下降,下降0.55%。

2019年管理费用占营业收入的比例为9.43%,与2018年的9.35%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2019年财务费用为35,767.1万元,与2018年的31,329.6万元相比有较大增长,增长14.16%。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,天津港2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析天津港2019年的营业利润率为10.83%,总资产报酬率为4.84%,净资产收益率为4.59%,成本费用利润率为11.12%。

企业实际投入到企业自身经营业务的资产为2,936,693.63万元,经营资产的收益率为4.75%,而对外投资的收益率为11.46%。

从企业内外部资产的盈利情况来看,对外投资内部资料,妥善保管第1 页共3 页。

天津港股份有限公司 (600717) 财务报表分析09991299财务管理张世新说明:本案例分析采用天津港股份有限公司合并报表的数字(一)概述1.公司背景及发展天津港股份有限公司原名天津港(集团)股份有限公司,其前身是天津港储运股份有限公司。

1992 年,经天津市经济体制改革委员会津体改委字(1992) 37 号文件批准,天津港储运公司实行股份制试点,由天津港务局作为独家发起人,通过定向募集股份设立股份有限公司,成立日期 1992 年 12 月 21日。

1996 年 , 经中国证券监督管理委员会监发审字(1996)49 号文件审核通过,并经上海证券交易所审核批准,公司股票于同年 6 月 14 日在上海证券交易所挂牌交易,股票简称“津港储运”(1998 年 6 月 18 日更名为“天津港”),股票代码 600717。

2006 年末,公司共有码头泊位22 个,码头岸线长度5965 米,设计吞吐能力10974.7万吨,其中,集装箱泊位7 个,集装箱泊位水深最深达 -15.2 米,可以停靠第六代全集装箱船舶;焦炭专业化泊位 1 个,是中国沿海港口中设计规模最大同时也是天津港唯一的焦炭专业化泊位,设计吞吐能力达到750 万吨;煤炭专业化泊位 4 个,设计吞吐能力 4300 万吨;公司还拥有天津港第一个20 万吨级金属矿石泊位,可接卸20 万吨级散货船舶。

2006 年,公司完成货物吞吐量 12219 万吨,其中,散杂货吞吐量9140 万吨,集装箱吞吐量289.8 万TEU;船舶代理 10044 艘次,货运代理 1666万吨。

截至 2006 年末,公司拥有总资产708,496.97 万元,净资产 430,858.13 万元。

2006 年实现主营业务收入 223,965.68万元,利润总额80,053.66 万元,净利润51,525.62 万元,每股收益 0.36 元。

2.行业PEST分析P(政治):天津港位于中国经济第三极的滨海新区,国家从资金扶持到减免税金,是大力支持滨海新区发展的,并且出台了一系列的政策以发展滨海新区。

天津港股份有限公司(600717)财务分析1.公司简介天津港股份有限公司原名天津港(集团)股份有限公司,其前身是天津港储运股份有限公司。

该公司是集货物装卸、港口物流及其它相关港口服务为一体的大型港口综合服务商,主要货类包括散杂货、集装箱等,公司业绩主要来源于装卸业务及销售业务。

由于港口行业的发展水平与国民经济的发展状况密切相关,该公司经营发展也具有周期性特征。

公司股票于1996年6月14日在上海证券交易所挂牌交易,股票简称“天津港”,股票代码600717。

截至2016 年末,公司实现净利润 1,224,483,284.07 元,提取法定盈余公积金和任意盈余公积金后,累计可供股东分配的利润为5,539,988,517.17 元。

2016 年天津港股份有限公司实现营业收入 130.47 亿元,比2015年下降15.29%,认为主要是由于2015 年公司转让了两家贸易类公司股权;实现利润总额 22.19 亿元,比2015年增长 4.87%,认为主要是由于当年吞吐量的增长;所有者的净利润 12.64 亿元,比2015增长 3.13%。

3.1 偿债能力分析(1)短期偿债能力分析经计算,流动资产总额75.87亿,流动负债总额66.45亿,流动比率1.16,比上一年略有增长;说明该公司流动资金有所提升,短期偿债能力有所增强,债务人以及所有者权益得到了保障。

存货总额4.11亿,速动资产总额72.76亿,速动比率1.09,处在正常范围。

其中存货比2015年增长了近2个亿,根据附注是因为当年燃料库存成本的增加造成的,另外油价上升对该企业有一定的影响。

(2)长期偿债能力分析经计算,资产总额298亿元,负债总额128亿元,资产负债率0.43,比上一年增长3%,说明说明企业通过借债筹资的资产变多,长期偿债能力减弱了,风险增大了。

股东权益总额170亿元,股东权益比率为0.57,比2015年降低3%,这是受当年负债总额急剧增加的影响。

中储股份[600787]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况中储股份2019年资产总额为20,349,044,768.56元,其中流动资产为9,407,266,908.07元,占总资产比例为46.23%;非流动资产为10,941,777,860.49元,占总资产比例为53.77%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,中储股份2019年的流动资产主要包括其他应收款、货币资金以及应收票据及应收账款,各项分别占比为32.58%,19.89%和19.41%。

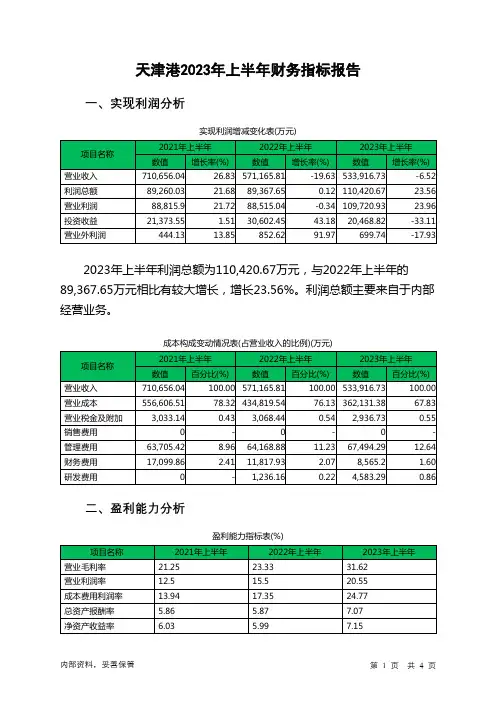

天津港2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为110,420.67万元,与2022年上半年的89,367.65万元相比有较大增长,增长23.56%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)天津港2023年上半年的营业利润率为20.55%,总资产报酬率为7.07%,净资产收益率为7.15%,成本费用利润率为24.77%。

企业实际投入到企业自身经营业务的资产为2,886,225.25万元,经营资产的收益率为7.60%,而对外投资的收益率为8.36%。

2023年上半年营业利润为109,720.93万元,与2022年上半年的88,515.04万元相比有较大增长,增长23.96%。

以下项目的变动使营业利润增加:资产处置收益增加369.17万元,营业成本减少72,688.16万元,财务费用减少3,252.73万元,资产减值损失减少461.85万元,营业税金及附加减少131.71万元,共计增加76,903.63万元;以下项目的变动使营业利润减少:投资收益减少10,133.64万元,信用减值损失减少404.85万元,其他收益减少331.2万元,研发费用增加3,347.14万元,管理费用增加3,325.41万元,共计减少17,542.23万元。

各项科目变化引起营业利润增加21,205.89万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 1.05 1.02 1.362023年上半年流动比率为1.36,与2022年上半年的1.02相比有较大增长,增长了0.34。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为731,290.45万元,与2022年上半年的697,075.85万元相比有所增长,增长4.91%。