工商银行资本结构分析

- 格式:ppt

- 大小:1.03 MB

- 文档页数:17

工商银行财务分析一、引言工商银行是中国最大的商业银行之一,拥有广泛的业务网络和庞大的客户群体。

本文将对工商银行的财务状况进行分析,包括资产负债表、利润表和现金流量表的主要指标。

通过对这些指标的分析,可以评估工商银行的财务健康状况和经营绩效,为投资者和利益相关者提供决策依据。

二、资产负债表分析1. 资产结构分析工商银行的资产主要包括现金及存放中央银行款项、同业存放款项、贷款及垫款、债券投资、股权投资等。

通过分析资产结构,可以了解工商银行的资金运作情况和风险分散程度。

2. 负债结构分析工商银行的负债主要包括存款、同业及其他金融机构借款、债券发行、其他负债等。

通过分析负债结构,可以了解工商银行的融资来源和债务风险。

3. 资本结构分析工商银行的资本主要包括股本、资本公积金、赢余公积金、未分配利润等。

通过分析资本结构,可以了解工商银行的资本充足程度和财务稳定性。

三、利润表分析1. 收入结构分析工商银行的主要收入来源包括利息净收入、手续费及佣金净收入、投资收益等。

通过分析收入结构,可以了解工商银行的盈利能力和业务多元化程度。

2. 成本结构分析工商银行的主要成本包括利息支出、手续费及佣金支出、营业税金及附加等。

通过分析成本结构,可以了解工商银行的经营成本和效率。

3. 利润分配分析工商银行的利润分配主要包括股东分红、留存赢余等。

通过分析利润分配,可以了解工商银行的盈利情况和股东权益回报。

四、现金流量表分析1. 经营活动现金流分析工商银行的经营活动现金流主要包括客户存款和同业存放款的净增加额、贷款及垫款的净增加额、支付给员工的现金等。

通过分析经营活动现金流,可以了解工商银行的经营现金流量状况。

2. 投资活动现金流分析工商银行的投资活动现金流主要包括购买和处置可供出售金融资产的净额、购建固定资产和其他长期资产的支付等。

通过分析投资活动现金流,可以了解工商银行的投资决策和资本支出情况。

3. 筹资活动现金流分析工商银行的筹资活动现金流主要包括吸收投资者的投资款项、发行债券和其他借款等。

商业银行经营与管理作业题目1:查找三家不同商业银行的资本构成情况,包括各种资本所占比重,然后对三家银行进行对比分析。

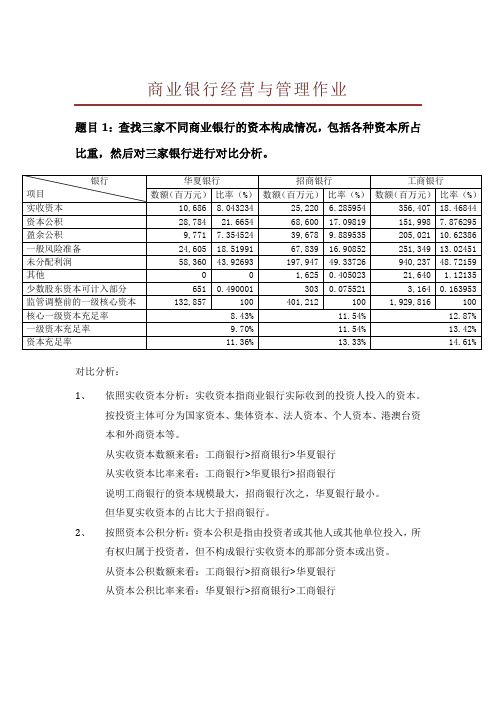

对比分析:1、依照实收资本分析:实收资本指商业银行实际收到的投资人投入的资本。

按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。

从实收资本数额来看:工商银行>招商银行>华夏银行从实收资本比率来看:工商银行>华夏银行>招商银行说明工商银行的资本规模最大,招商银行次之,华夏银行最小。

但华夏实收资本的占比大于招商银行。

2、按照资本公积分析:资本公积是指由投资者或其他人或其他单位投入,所有权归属于投资者,但不构成银行实收资本的那部分资本或出资。

从资本公积数额来看:工商银行>招商银行>华夏银行从资本公积比率来看:华夏银行>招商银行>工商银行从资本公积的实际数额来看还是工商银行最大,招商银行次之,华夏银行最小;但相对而言,华夏银行资本公积的占比最大,招商银行次之,工商银行最小。

3、按照盈余公积分析:盈余公积是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。

从盈余公积数额来看:工商银行>招商银行>华夏银行从盈余公积比率来看:工商银行>招商银行>华夏银行说明工商银行的盈利能力最强,招商银行次之,华夏银行最弱。

而且就比率来看,工商银行的提取比例也是三家银行中最高的。

4、按照一般风险准备分析:一般风险准备是指从事证券业务的金融企业按规定从净利润中提取,用于弥补亏损的风险准备。

"一般风险准备"属所有者权益类科目。

从一般风险准备数额来看:工商银行>招商银行>华夏银行从一般风险准备比率来看:工商银行>招商银行>华夏银行说明工商银行净利润最高,招商银行次之,华夏银行最弱。

5、按照未分配利润分析:未分配利润是企业未作分配的利润。

它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。

MM理论商业银行资本结构与资本充足率商业银行资本结构与资本充足率是商业银行经营管理中的重要内容,它直接关系到商业银行的安全稳健经营,对于维护金融市场的稳定和发展至关重要。

本文将就MM理论、商业银行资本结构和资本充足率进行深入分析,并结合实际案例进行解读。

一、MM理论MM理论(Modigliani-Miller Theorem)又称莫迪格利安尼-米勒理论,是由美国经济学家费兰科·莫迪格利安尼(Franco Modigliani)和美国经济学家默顿·米勒(Merton Miller)提出的一种理论模型。

该理论最早出现在他们于1958年发表在美国《美国经济评论》上的论文中,成为当代金融理论研究的一个重要组成部分。

MM理论的核心思想是,不考虑纳税影响的情况下,公司价值与资本结构无关。

也就是说,公司的价值不受其资本结构的影响,公司价值取决于其所拥有的现金流量和投资风险。

换言之,无论公司的资本结构是全部权益资本还是部分债务资本,公司价值(股东价值加债权人价值)不会发生变化。

这就是著名的“莫迪格利安尼-米勒不完全静态理论”。

MM理论的提出对商业银行资本结构和资本充足率的管理具有重要影响。

它指导了商业银行在资本结构管理中应该关注的核心问题:降低债务成本,提高市场对公司债权的信用评级,从而降低公司的权益成本。

二、商业银行资本结构商业银行的资本结构是指商业银行资本与权益资本(或者说负债)的比例关系。

一般来说,商业银行的资本结构由资本占总资产的比例来衡量。

商业银行的资本包括存款,股本,属于银行的长期借款,应收欠款等。

存款和股本是商业银行的核心资本。

商业银行的资本结构一般分为三层,即核心资本、一级资本和二级资本。

核心资本是商业银行的最重要的资本,它代表银行的净资产,一级资本是指商业银行的核心资本加上可转换的债务资本,二级资本是商业银行的合规性资本,包括一些不可转换的债务资本。

商业银行的资本结构管理就是要在满足监管资本要求的前提下,通过资本调整、分配和利用,优化资本结构的组合,以达到风险与回报的最优平衡。

工商银行财务分析引言概述:工商银行是中国最大的商业银行之一,其财务状况对于投资者和经济观察者具有重要意义。

本文将对工商银行的财务状况进行分析,以帮助读者更好地了解该银行的盈利能力、资产质量和财务稳定性。

一、盈利能力1.1 净利润:工商银行的净利润是衡量其盈利能力的重要指标之一。

通过分析工商银行近几年的净利润变化趋势,可以了解其盈利能力的稳定性和增长潜力。

1.2 毛利率:毛利率是衡量工商银行核心业务盈利能力的指标。

通过分析工商银行的毛利率,可以了解其核心业务的盈利水平以及竞争力。

1.3 资本回报率:资本回报率是衡量工商银行资本利用效率的指标。

通过分析工商银行的资本回报率,可以了解其资本运作的效果和投资者的回报水平。

二、资产质量2.1 不良贷款率:不良贷款率是衡量工商银行资产质量的重要指标之一。

通过分析工商银行的不良贷款率,可以了解其贷款风险的程度和资产质量的稳定性。

2.2 拨备覆盖率:拨备覆盖率是衡量工商银行应对不良贷款风险能力的指标。

通过分析工商银行的拨备覆盖率,可以了解其应对不良贷款风险的能力和风险防范措施的有效性。

2.3 资本充足率:资本充足率是衡量工商银行资本充足程度的指标。

通过分析工商银行的资本充足率,可以了解其资本实力和抵御风险的能力。

三、财务稳定性3.1 流动性:流动性是衡量工商银行偿付能力的指标。

通过分析工商银行的流动性,可以了解其面临的偿付压力和应对流动性风险的能力。

3.2 杠杆比率:杠杆比率是衡量工商银行财务稳定性的指标之一。

通过分析工商银行的杠杆比率,可以了解其财务杠杆水平和财务风险的承受能力。

3.3 资本结构:资本结构是衡量工商银行财务稳定性的指标之一。

通过分析工商银行的资本结构,可以了解其财务稳定性和资本运作的合理性。

四、市场前景4.1 行业竞争:分析工商银行所处的银行业竞争环境,可以了解其在市场中的地位和竞争优势。

4.2 利率环境:分析工商银行所处的利率环境,可以了解其利差收入的预期和对利率波动的敏感性。

商业银行资本结构研究-以工商银行和招商银行为例引言资本是商业银行发展的基础,也是商业银行重要的组成部分,是衡量商业银行安全稳健程度的重要指标。

银行资本结构是指银行负债与资产之间的关系,即银行在融资方面采取的策略,如何从市场中获取资金,同时保证银行安全稳健的运作。

本次研究选择工商银行和招商银行作为研究对象,探究两家银行的资本结构及其差异。

一、工商银行资本结构1. 总体情况截至2021年年初,工商银行总资产为22.5万亿元,净资产为2.4万亿元,净资本充足率为14.52%。

其中核心一级资本充足率为9.62%,一级资本充足率为12.26%,二级资本充足率为2.26%。

2. 资本结构构成工商银行的资本结构主要由以下三部分构成:(1)一级资本:包括实收资本和资本公积金。

实收资本包括股本和其他实收资本,如盈余公积金、未分配利润等。

资本公积金是指由股东追加的资本额外增加的资本,主要用于保证银行增加资本的稳定性和持续性。

(2)二级资本:主要包括可转换债券和永续债券等。

可转换债券指的是可通过约定条件转换为股本的债券,与纯债券相比具有更高的风险和收益。

永续债券是一种没有到期日的债券,常常被用于替代股票融资,一般会采用固定或浮动利率支付。

(3)资本债券:包括债券、优先股等。

债券是指商业银行发行的有固定期限、固定利率的债务凭证。

优先股是指在分红和分配资产时享有优先权的资本工具,分为可赎回优先股和不可赎回优先股两类。

3. 资本结构优劣分析工商银行依据监管要求和自身经营情况,设置了比较完备的资本管理制度,实施资本充足管理,在保证资本充足率的同时,也能满足经营发展的需要。

同时,工商银行将自身发展与社会责任紧密结合,强调可持续经营,注重文化建设和创新发展。

从这些方面来看,工商银行资本结构合理、资源利用效益高,但具体是否“优秀”需要通过综合考虑多个因素得出结论。

二、招商银行资本结构1. 总体情况截至2021年年初,招商银行总资产为9.2万亿元,净资产为1.3万亿元,净资本充足率为16.33%。

第1篇一、引言工商银行作为中国最大的国有商业银行之一,其财务报告的分析对于了解我国银行业的发展状况、评估其经营成果以及预测其未来发展趋势具有重要意义。

本文将从工商银行财务报告的主要指标入手,对其财务状况进行分析,并提出相应的建议。

二、工商银行财务报告概述1. 工商银行概况工商银行成立于1984年,总部位于北京,是一家国有控股的大型商业银行。

截至2022年末,工商银行资产总额达到34.4万亿元,存款余额达33.4万亿元,贷款余额达29.4万亿元,在全球银行1000强中排名第二。

2. 财务报告分析范围本文选取工商银行2022年度的财务报告作为分析对象,主要包括资产负债表、利润表和现金流量表等。

三、工商银行财务报告分析1. 资产负债表分析(1)资产结构分析截至2022年末,工商银行资产总额为34.4万亿元,其中,贷款总额为29.4万亿元,占比85.45%;投资总额为2.4万亿元,占比7.01%;现金及现金等价物为2.6万亿元,占比7.58%。

从资产结构来看,工商银行资产以贷款为主,投资和现金及现金等价物占比相对较低。

(2)负债结构分析截至2022年末,工商银行负债总额为33.4万亿元,其中,存款总额为32.2万亿元,占比96.49%;其他负债为1.2万亿元,占比3.51%。

从负债结构来看,工商银行负债以存款为主,其他负债占比相对较低。

2. 利润表分析(1)营业收入分析2022年,工商银行营业收入为1.2万亿元,同比增长5.4%。

其中,利息净收入为1.1万亿元,同比增长5.2%;手续费及佣金净收入为952亿元,同比增长10.1%。

营业收入增长主要得益于贷款业务、投资业务和手续费及佣金业务的增长。

(2)营业成本分析2022年,工商银行营业成本为7170亿元,同比增长4.9%。

其中,利息支出为6765亿元,同比增长4.5%;手续费及佣金支出为730亿元,同比增长7.2%。

营业成本增长主要得益于贷款业务和手续费及佣金业务的增长。

工商银行财务分析引言概述工商银行作为中国最大的商业银行之一,其财务状况对整个金融市场具有重要影响。

通过对工商银行的财务分析,可以更好地了解其经营状况和未来发展趋势,为投资者和决策者提供重要参考。

一、资产负债表分析1.1 资产结构分析:工商银行的主要资产包括现金及存放中央银行款项、拆借款项、金融资产等。

通过分析资产结构,可以了解工商银行的资金运作情况和资产质量。

1.2 负债结构分析:工商银行的主要负债包括吸收存款、同业及其他金融机构存放款项、拆入款项等。

通过分析负债结构,可以了解工商银行的债务偿还能力和融资渠道。

1.3 资产负债表分析:综合分析资产负债表,可以评估工商银行的资产负债状况和整体偿债能力。

二、利润表分析2.1 营业收入分析:工商银行的主要营业收入包括利息净收入、手续费及佣金净收入等。

通过分析营业收入,可以了解工商银行的主要盈利来源和盈利能力。

2.2 营业成本分析:工商银行的主要营业成本包括利息支出、手续费及佣金支出等。

通过分析营业成本,可以了解工商银行的经营成本和盈利水平。

2.3 利润表分析:综合分析利润表,可以评估工商银行的盈利能力和经营效益。

三、现金流量表分析3.1 经营活动现金流量分析:工商银行的主要经营活动现金流入包括客户存款、同业及其他金融机构存款等。

通过分析经营活动现金流量,可以了解工商银行的现金流入情况和现金管理能力。

3.2 投资活动现金流量分析:工商银行的主要投资活动现金流出包括购建固定资产、投资性房地产等。

通过分析投资活动现金流量,可以了解工商银行的投资行为和资本支出情况。

3.3 筹资活动现金流量分析:工商银行的主要筹资活动现金流入包括发行债券、吸收存款等。

通过分析筹资活动现金流量,可以了解工商银行的融资渠道和偿债能力。

四、财务比率分析4.1 偿债能力分析:通过分析流动比率、速动比率等财务比率,可以评估工商银行的偿债能力和短期偿债能力。

4.2 盈利能力分析:通过分析净资产收益率、净利润率等财务比率,可以评估工商银行的盈利能力和经营效益。

国有银行与非国有股份制银行股权结构分析股权结构是指公司的股票被各类股东所持有的比例,具体包括两个方而: 一是公司的股份由哪些股东所持有;二是各股东所持有的股份占公司总股份的比重有多大。

一、根据各银行的2012年季报可知他们的股权结构1.工商银行根据计算,在工商银行前十名股东中,国有法人持股70.7%,包括中央汇金投资有限责任公司的35.4%和中华人民共和国财政部的35.4%;境外法人香港中央结算代理人有限公司持股24.6%;其他内资法人中国平安人寿保险股份有限公司、工银瑞信基金公司、中国人寿保险股份有限公司等持有1.6%。

并且其非限售股已经全部上市流通。

2.农业银行在农业银行的前十名股东中,国有法人持股82.77%,包括中央汇金投资有限责任公司的40.13%,中华人民共和国财政部的39.21%,全国社会保障基金理事会的3.02%和全国社会保障基金理事会转持三户的0.41%;境外法人香港中央结算代理人有限公司持股8.99%,Standard Chartered Bank持股0.37%;其他内资法人中国人寿保险股份有限公司、华宝信托有限责任公司、中国平安人寿保险股份有限公司等持有2.18%。

3.中国银行在中国银行的前十名股东中,国有法人持股67.95%,而此法人中央汇金投资有限责任公司是最大的股东,其持有67.63%;境外法人香港中央结算(代理人)有限公司持股29,26%,东京银行持有0.19%;其他内资法人生命人寿保险股份有限公司,汇添富上证综合指数证券投资基金只持有0.07%。

4.建设银行在建设银行的前十名股东中,国有法人持股70.70%,中央汇金投资责任有限公司持有57.03%的A股和0.11%的H股,宝钢集团持有1.12%的A股和0.13%的H股,国家电网持有1.16%的H股, 百思德投资有限责任公司持有1.01%的H股,长江电力股份有限公司持有0.41%的H股;境外法人香港中央结算有限公司持有24.8%的H 股,淡马锡控股私人有限公司持有9.06%的H股,美国银行持有0.8%的H股,益嘉投资有限责任公司持有0.34%的H股;其他法人持有的股份就比较少了。