第七章 偿债能力分析教学案例

- 格式:ppt

- 大小:563.00 KB

- 文档页数:55

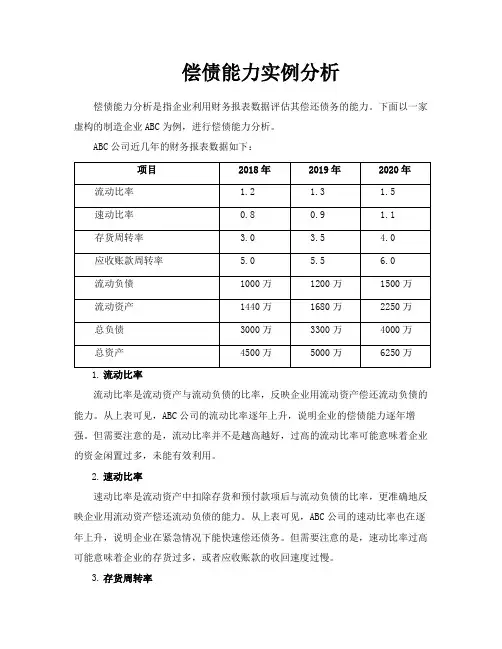

偿债能力实例分析偿债能力分析是指企业利用财务报表数据评估其偿还债务的能力。

下面以一家虚构的制造企业ABC为例,进行偿债能力分析。

ABC公司近几年的财务报表数据如下:流动比率是流动资产与流动负债的比率,反映企业用流动资产偿还流动负债的能力。

从上表可见,ABC公司的流动比率逐年上升,说明企业的偿债能力逐年增强。

但需要注意的是,流动比率并不是越高越好,过高的流动比率可能意味着企业的资金闲置过多,未能有效利用。

2.速动比率速动比率是流动资产中扣除存货和预付款项后与流动负债的比率,更准确地反映企业用流动资产偿还流动负债的能力。

从上表可见,ABC公司的速动比率也在逐年上升,说明企业在紧急情况下能快速偿还债务。

但需要注意的是,速动比率过高可能意味着企业的存货过多,或者应收账款的收回速度过慢。

3.存货周转率存货周转率是销售成本与平均存货的比率,反映企业存货的流动性。

从上表可见,ABC公司的存货周转率逐年上升,说明企业的存货流动性增强,销售速度加快。

这也有助于增强企业的偿债能力。

4.应收账款周转率应收账款周转率是销售收入与平均应收账款的比率,反映企业收回应收账款的速度。

从上表可见,ABC公司的应收账款周转率也在逐年上升,说明企业收回应收账款的速度加快,从而降低了坏账风险和收款成本。

这也增强了企业的偿债能力。

5.流动负债与流动资产流动负债和流动资产是企业偿债能力的重要指标。

从上表可见,ABC公司的流动负债逐年增加,而流动资产也逐年增加,并且增长速度略高于流动负债的增长速度。

这表明企业有足够的流动资产来偿还流动负债,其偿债能力在逐渐增强。

综上所述,ABC公司的偿债能力在逐年增强。

但需要注意的是,偿债能力只是企业运营状况的一个方面,要全面评估企业的运营状况还需要考虑其他因素,如盈利能力、成长性等。

本科生毕业论文(设计)论文(设计)题目:学院、系:专业 (方向):年级、班:学生姓名:指导教师:年月日声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归兰州财经大学所有。

特此声明毕业论文(设计)作者签名:年月日海尔股份有限公司偿债能力分析摘要偿债能力是一种反映企业财务灵活性及其偿还债务的能力,能否及时偿还到期债务,关系着一个企业的生存与发展,是企业健康发展的基本前提。

因此,以海尔股份有限公司为例,为了解企业财务状况、经营能力及提高其偿债能力,从中实现为企业保驾护航。

通过利用财务信息进行企业偿债能力分析,对短期偿债能力、长期偿债能力内容的研究,并针对局限性提出改进方法,分析出偿债能力对企业的重要性,进而利用负债经营给企业带来经济上的利益,让企业在选择偿债方法上可以根据自身的特点选择适合自己企业的偿债方法,从而使企业的发展能力得到了提高,进而提高企业的盈利能力。

[关键词] 海尔公司负债经营偿债能力改进方法ABSTRACTSolvency is a reflection of its ability to repay debt financial flexibility of the enterprise, the timely repayment of maturing debt, the relationship between the survival and development of an enterprise, is the basic premise healthy development of enterprises. Therefore, Haier Co., Ltd., for example, to understand the financial situation of enterprises, management capability and improve its solvency, which is implemented as enterprise escort. Through the use of financial information companies solvency analysis, the short-term solvency, the long-term solvency of research content and suggest improvements for the limitations of the method to analyze the importance of the solvency of the enterprise, and thus the use of debt management to the enterprise benefits the economy, so that enterprises in the choice of methods can be selected according to their solvency characteristics suited to their business solvency approach, so that business development capacity has been increased, thereby increasing the profitability of enterprises.[Key Words] Haier co., LTD Debt management Solvency Improved methods目录一、偿债能力概述 (1)(一)偿债能力的定义 (1)(二)偿债能力分析的必要性 (2)1、有利于企业经营者做出正确经营决策 (2)2、有利于债权人了解资金安全性 (2)3、有利于投资人做出适时投资决策 (2)二、偿债能力财务分析指标 (3)(一)资产规模对偿债能力影响的分析指标 (3)1、短期偿债能力分析指标 (3)2、长期偿债能力分析指标 (4)(二)盈利规模对偿债能力影响的分析指标 (4)1、销售利息比率 (4)2、利息保障倍数 (5)(三)现金流量对长期偿债能力影响的分析指标 (5)1、现金债务总额比率 (5)2、现金净流量全部债务比率 (6)(四)资本结构及资产结构适应性分析 (6)1、保守结构 (6)2、稳健结构 (6)三、案例分析—以海尔公司为例 (7)(一)公司概况 (7)(二)偿债能力多维分析 (7)1、财务指标的比较 (7)2、资本结构及资产结构适应性分析 (9)3、负债期限结构分析 (10)4、同行业横向比较分析 (10)四、对海尔公司偿债能力分析诊断及改进建议 (12)(一)偿债能力分析诊断 (12)1、资金的利用不够充分 (12)2、融资比重较大导致成本增加 (12)(二)对海尔股份有限公司财务分析改进 (13)1、优化资产与资本结构 (13)2、制定合理的偿债计划 (13)3、选择合适的举债方式 (14)五、结论 (14)参考文献 (16)企业偿债能力分析-以海尔公司为例作为投资者,最关心的就是企业的经营情况,而我们要想了解一个企业,就需要通过企业对外公布的财务报告。

短期偿债能力分析案例短期偿债能力是指企业在短期债务到期时能否按时偿还债务的能力。

它是企业健康发展和稳定经营的重要指标之一,也是投资者和债权人关注的重点之一。

本文将通过一个实际案例,对某企业的短期偿债能力进行分析,从而帮助读者更好地理解和应用短期偿债能力分析方法。

首先,我们来看一下该企业的资产负债表。

截止到某一年末,该企业的流动资产为1000万元,流动负债为600万元,短期债务为400万元。

根据这些数据,我们可以计算出该企业的流动比率和速动比率,以评估其短期偿债能力。

流动比率=流动资产/流动负债=1000/600=1.67。

速动比率=(流动资产-存货)/流动负债=(1000-300)/600=0.83。

通过以上计算,我们可以得出该企业的流动比率为1.67,速动比率为0.83。

一般来说,流动比率高于2,速动比率高于1,说明企业的短期偿债能力较好。

而在这个案例中,该企业的流动比率和速动比率都低于这个标准,说明其短期偿债能力较弱。

接下来,我们需要分析该企业的经营活动现金流量。

经营活动现金流量反映了企业的经营能力和盈利能力,对短期偿债能力的评估也有一定的参考价值。

在这个案例中,我们发现该企业的经营活动现金流量净额为负数,说明企业的经营活动并未带来足够的现金流入,这也对其短期偿债能力构成了一定的压力。

最后,我们还需要关注该企业的偿债能力指标。

包括应收账款周转率、存货周转率等。

在这个案例中,我们发现该企业的应收账款周转率较低,存货周转率也不高,这说明企业的资金周转速度较慢,对短期偿债能力也会造成一定的影响。

综上所述,通过对该企业的资产负债表、经营活动现金流量和偿债能力指标的分析,我们可以得出结论,该企业的短期偿债能力较弱,存在一定的偿债压力。

对于投资者和债权人来说,需要谨慎对待与该企业的合作和投资,对于企业自身来说,需要采取措施改善短期偿债能力,以保障企业的稳健发展。

总之,短期偿债能力分析是企业财务分析中的重要内容之一,通过对资产负债表、经营活动现金流量和偿债能力指标的综合分析,可以全面了解企业的短期偿债能力状况,为投资决策和经营管理提供重要参考。

企业偿债能力分析案例企业偿债能力是指企业在清偿债务时所具备的能力,是企业经营管理能力的一个重要方面。

企业偿债能力的强弱直接关系到企业的经营状况和发展前景。

下面我们将以某公司为例,对其偿债能力进行分析。

首先,我们来看一下该公司的资产负债表。

从资产负债表可以看出,该公司的总资产为1000万元,总负债为600万元,净资产为400万元。

通过计算资产负债率,我们可以得出该公司的资产负债率为60%。

资产负债率反映了企业的负债情况,60%的资产负债率说明该公司的负债相对较高,资产负债率过高可能会对企业的偿债能力造成一定影响。

其次,我们需要分析该公司的流动比率和速动比率。

流动比率是指企业流动资产与流动负债之比,速动比率是指企业速动资产与流动负债之比。

通过计算,我们得出该公司的流动比率为1.5,速动比率为1。

流动比率和速动比率是衡量企业偿债能力的重要指标,1.5的流动比率和1的速动比率说明该公司在短期内偿付债务的能力较强。

再者,我们需要关注该公司的经营性现金流量。

经营性现金流量反映了企业的盈利能力和现金储备情况。

通过对该公司的现金流量表进行分析,我们可以得出该公司的经营性现金流量为正,并且具有稳定增长的趋势。

这说明该公司在经营活动中获得了足够的现金流入,有能力偿付债务。

最后,我们需要考虑该公司的盈利能力和成长性。

盈利能力和成长性是企业偿债能力的重要支撑。

通过对该公司的利润表进行分析,我们可以得出该公司具有良好的盈利能力和稳定的成长性。

这为该公司提高偿债能力提供了有力支持。

综合以上分析,我们可以得出结论,该公司具有较强的偿债能力。

尽管资产负债率较高,但流动比率、速动比率和经营性现金流量均表现良好,盈利能力和成长性也较为稳定。

因此,该公司在面对偿债压力时有能力偿付债务,具有较高的偿债能力。

总之,企业偿债能力分析是企业财务分析的重要内容,对企业的经营管理具有重要意义。

通过对资产负债表、现金流量表和利润表的分析,可以全面了解企业的偿债能力,并为企业的经营决策提供重要参考。

偿债能力实例分析偿债能力是指企业或个人按时履行清偿债务的能力。

偿债能力的好坏对企业的经营状况和信誉度有着直接的影响。

下面将通过两个实例来分析偿债能力。

实例一:企业偿债能力分析企业是一家制造业公司,在市场上有着一定的知名度和竞争力。

我将通过分析其财务状况来评估其偿债能力。

1.流动比率:流动比率是衡量企业短期偿债能力的重要指标,可以通过企业的流动资产和流动负债的比率来计算。

假设该企业流动资产为500,000元,流动负债为250,000元,则其流动比率为2、一般而言,流动比率大于1表示企业具备较好的短期偿债能力。

2.速动比率:速动比率排除了存货这种相对不易变现的资产,将企业当前能够迅速偿还债务的现金和其他接近现金的资产与流动负债做比较。

假设该企业的速动资产为300,000元,流动负债为250,000元,则其速动比率为1.2、一般来说,速动比率大于1表示企业有较好的偿债能力。

3.债务比率:债务比率是衡量企业长期偿债能力的重要指标,可以通过企业的长期债务与总资产的比率来计算。

假设该企业的长期债务为800,000元,总资产为1,200,000元,则其债务比率为0.67、一般来说,债务比率越低,企业的长期偿债能力越强。

通过以上指标的分析,可以得出该企业的偿债能力较好。

它具备较高的流动比率和速动比率,意味着在短期内履行债务的能力较强。

同时,较低的债务比率也意味着其长期偿债能力较强。

因此,该企业能够按时履行债务,并保持较好的信誉度。

实例二:一些人的偿债能力分析一些人是一位年轻的职场新人,想要购买一台新的汽车。

我将通过分析他的财务状况来评估他的偿债能力。

1.收入能力:个人的收入能力是评估其偿债能力的重要因素。

假设他的月收入为10,000元,而他购买汽车的月还款额为3,000元,则他的收入覆盖率为33.3%。

一般来说,收入覆盖率大于30%表示个人具备较好的偿债能力。

2.负债比率:负债比率是衡量个人长期偿债能力的重要指标,可以通过个人的债务与总资产的比率来计算。

必看!企业短期偿债能力分析(附案例)信贷风险管理信贷人专属交流、学习的平台出品:信贷风险管理作者:宇不惊偿债能力是衡量企业财务实力的一项重要指标。

其中,对于短期流贷业务,企业短期偿债能力的分析判断是业务审查过程中至关重要的一环。

企业短期偿债能力的分析主要着眼于流动资产与流动负债的关系以及有关项目的变动情况,实质上也是对企业资产短期变现能力的分析。

本文就对如何分析企业短期偿债能力进行详细阐述,同时提供相关实例,以供研讨。

01反映企业短期偿债能力的主要财务指标1流动比率流动比率的计算公式:流动比率=流动资产/流动负债这一比率反映了企业的流动资产(如应收账款的收回和销售存货而获取的货币资金)可供偿还短期债务的程度。

计算出来的流动比率,应和同行业的平均流动比率、本企业历史上的流动比率作行业及趋势比较才可判断这个比率是高还是低。

2速动比率计算公式为:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债保守的速动比率=速动资产/流动负债=(现金等价物+短期有价证券+应收账款净额)/流动负债通常情况下,这两种方法计算的速动比率差别不大。

速动比率对于银行等短期债权人是一个十分重要的财务指标。

通常认为正常的速动比率为1,低于1的速动比率被认为是短期偿债能力偏低。

但这仅是一般的看法,因为不同行业的速动比率会有很大差别,并没有统一标准的速动比率。

评价速动比率指标,还应结合应收账款周转速度指标分析,因为其反映了应收账款的变现能力。

3存货周转速度存货周转速度的计算公式:存货周转率=销售成本/平均存货存货周转天数=365/存货周转率一般来说,存货周转速度越快,表明该企业流动资产的变现能力越强,从而其短期偿债能力越好。

这一点,在利用流动比率来分析企业的短期偿债能力时应特别注意。

但应该指出的是,由于存货批量因素会对存货周转率产生较大影响,在分析利用这一指标时,也不能绝对地认为存货周转速度越快越好。

4应收账款周转速度应收账款周转率=销售收入净额/平均应收账款余额对应收账款周转速度指标的评价应结合企业的行业状况及发展状况进行比较分析。

企业偿债能力案例分析偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。

偿债能力分析对促进企业发展的作用越来越大。

随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。

对企业偿债能力分析十分必要。

为了详细说明对企业的偿债能力分析,本文以苏宁电器股份有限公司资料为例,来说明对企业如何进行偿债能力的分析。

苏宁电器主要以经销家用电器为主,根据其2003年、2004年年报,有关偿债能力的资料及财务数据摘录及计算一、短期偿债能力分析从资产构成看,公司的资产质量优良且比上年有所改善,主要表现在:2004年公司待摊费用、待处理财产损失等虚拟资产几乎为零,应收款项总额比上年下降,特别是3年以上的应收款项由2607万元减少到2219万元。

流动资产质量的提高,对公司的短期偿债能力提供了更可靠的保障。

从资产、资本对称结构看,公司的资产与资本对称结构由稳定结构变成了风险结构。

2003年流动资产总额比流动负债总额多18366万元。

2004年度,由于应收款项的减少等原因使流动资产总额减少了15519万元,而流动负债却增加了15308万元,造成流动资产总额比流动负债总额少了12441万元,公司的一部分流动负债被占用在长期资产上。

因此,导致流动比率、速动比率、现金比率均比上年下降55%、70%、37%,远远低于行业平均值,分别仅为行业平均值的34.96%、36.12%、5.25%。

从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。

从现金流动量角度分析,由于公司在2004年提高了主营业务收入,并收回了部分以前年度的应收账款,当年通过销售商品取得的现金大于按权责发生制确认的主营业务收入,经营活动现金净流量比上年增加27747万元。

短期偿债能力分析案例短期偿债能力是指企业在短期债务到期时能否按时偿还债务的能力。

一般来说,短期偿债能力越强,企业的经营风险就越低。

下面我们以某公司为例,对其短期偿债能力进行分析。

首先,我们需要计算该公司的流动比率。

流动比率是指企业流动资产与流动负债之比,反映了企业偿付短期债务的能力。

假设某公司的流动资产为2000万元,流动负债为1000万元,那么其流动比率为200%。

这意味着该公司的流动资产是其流动负债的两倍,具有较强的偿债能力。

其次,我们可以计算该公司的速动比率。

速动比率是指企业速动资产(即除存货外的流动资产)与流动负债之比,更加严格地衡量了企业偿付短期债务的能力。

假设某公司的速动资产为1500万元,流动负债为1000万元,那么其速动比率为150%。

这也表明了该公司具有较强的偿债能力。

此外,我们还可以关注该公司的现金比率。

现金比率是指企业现金与流动负债之比,反映了企业能否通过现金偿还短期债务。

假设某公司的现金为800万元,流动负债为1000万元,那么其现金比率为80%。

虽然现金比率略低于流动比率和速动比率,但仍然表明了该公司具有较强的偿债能力。

最后,我们可以综合考虑上述指标,结合该公司的经营情况和行业特点,对其短期偿债能力进行综合分析。

在实际应用中,我们还可以对比同行业其他公司的短期偿债能力,以更加全面地评估该公司的偿债能力。

综上所述,通过流动比率、速动比率和现金比率的分析,我们可以初步判断某公司具有较强的短期偿债能力。

然而,需要注意的是,短期偿债能力只是企业财务分析的一个方面,还需要综合考虑其他财务指标和经营情况,以全面评估企业的偿债能力和风险水平。