银行会计-支付结算业务的核算概述

- 格式:ppt

- 大小:2.03 MB

- 文档页数:87

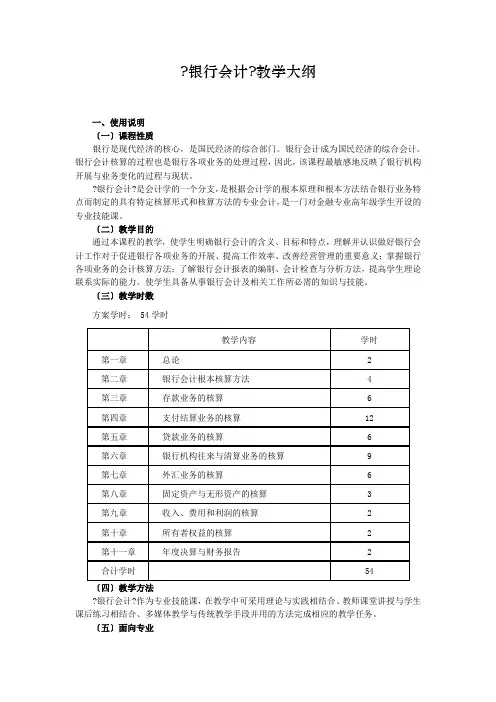

银行会计?教学大纲一、使用说明〔一〕课程性质银行是现代经济的核心,是国民经济的综合部门。

银行会计成为国民经济的综合会计。

银行会计核算的过程也是银行各项业务的处理过程,因此,该课程最敏感地反映了银行机构开展与业务变化的过程与现状。

银行会计?是会计学的一个分支,是根据会计学的根本原理和根本方法结合银行业务特点而制定的具有特定核算形式和核算方法的专业会计,是一门对金融专业高年级学生开设的专业技能课。

〔二〕教学目的通过本课程的教学,使学生明确银行会计的含义、目标和特点,理解并认识做好银行会计工作对于促进银行各项业务的开展、提高工作效率、改善经营管理的重要意义;掌握银行各项业务的会计核算方法;了解银行会计报表的编制、会计检查与分析方法,提高学生理论联系实际的能力。

使学生具备从事银行会计及相关工作所必需的知识与技能。

〔三〕教学时数方案学时: 54学时〔四〕教学方法银行会计?作为专业技能课,在教学中可采用理论与实践相结合、教师课堂讲授与学生课后练习相结合、多媒体教学与传统教学手段并用的方法完成相应的教学任务。

〔五〕面向专业本教学大纲适用于我校金融学专业的本科教学工作。

二、教学内容第一章总论〔一〕教学目的与要求通过本章教学,使学生认识银行会计的重要性,明确银行会计的对象、特点及银行会计核算的根本前提、要素和一般原那么,了解做好银行会计工作对促进国民经济开展的重要意义,为以后各章的学习打好根底。

〔二〕教学内容本章主要讲述:银行会计的概念、特点;银行会计核算的根本前提、银行会计要素和一般原那么;银行会计的工作组织。

教学重点:银行会计要素。

教学难点:本章无难点。

第一节银行会计概述一、金融体系简介1、银行体系2、非银行金融机构体系二、银行会计1、概念2、内涵3、特点第二节银行会计核算的根本理论一、银行会计核算的根本前提二、银行会计要素三、银行会计核算的一般原那么第三节银行会计工作的组织一、银行会计机构二、银行会计制度三、银行会计人员〔三〕教学方法与形式采用课堂讲授、多媒体课件教学。

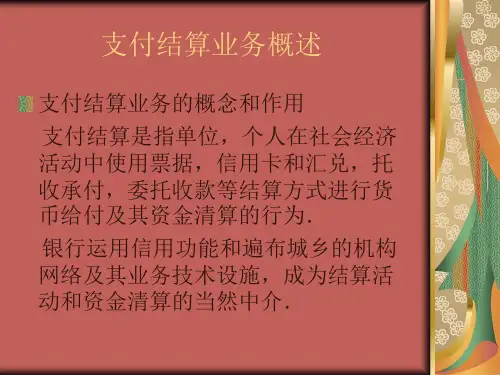

银行会计-支付结算业务的核算概述一、引言支付结算业务是银行的核心业务之一,也是银行会计工作中非常重要的一部分。

目前,随着电子支付的兴起,支付结算业务发展迅猛,给银行的会计核算工作带来了新的挑战。

本文将从支付结算业务的基本概念、核算程序以及相关会计处理等方面进行探讨。

二、支付结算业务的基本概念支付结算业务是指银行客户在完成资金、证券和有价证券等支付交易后,通过银行机构进行资金结算和清算的活动。

它是银行业务流程中的最后一环,也是核心的金融活动之一。

三、支付结算业务的核算程序1. 收集支付结算业务数据:包括客户的支付交易信息、付款指令等。

2. 核对支付交易信息:核对交易信息的准确性和完整性,确保支付金额、账户信息等无误。

3. 录入支付交易数据:根据客户提交的支付指令,将相关信息录入系统,并生成交易编号。

4. 资金清算:根据支付结算业务数据,将客户支出的资金从客户账户划出,同时将收入的资金划入客户账户。

5. 生成结算凭证:根据核对的支付交易信息,生成结算凭证,以备会计核算使用。

6. 会计核算:根据生成的结算凭证,进行会计处理,包括借贷记账、凭证审核等。

7. 编制支付结算业务报表:根据会计核算结果,编制支付结算业务报表,包括资金流向分析报表、支付结算业务利润表等。

8. 复核支付结算业务报表:对编制好的支付结算业务报表进行复核,确保准确无误。

9. 提交报表及凭证:将支付结算业务报表和相关凭证提交给相关部门或上级机构。

四、支付结算业务的会计处理1. 支付结算业务的资金划拨会计处理:根据资金划拨的业务,将相应的借方金额划入客户账户,对应贷方则取决于划入的目标账户类型,可以是其他客户账户,也可以是银行自身的账户。

2. 支付结算业务的利息收入会计处理:根据支付结算业务的利息计算规则,计算出相应的利息金额,并将其借记到银行利息收入科目,贷记到其他存款人账户科目。

3. 支付结算业务的手续费会计处理:根据支付结算业务的手续费计算规则,计算出相应的手续费金额,并将其借记到银行手续费收入科目,贷记到其他存款人账户科目。

银行会计之支付结算业务的核算一、支付结算业务概述支付结算业务是银行作为中间人从客户账户中划拨资金,用于完成各种经济交易的过程。

其核心功能是为客户提供转账、清算、结算等服务。

支付结算业务主要包括电子支付、现金支付、票据支付和跨境支付等多种形式。

二、支付结算业务的核算流程1. 支付凭证的制作:根据客户的支付指令,银行会计根据支付业务的不同形式制作对应的支付凭证,包括转账单、支票、承兑汇票等。

支付凭证上需要包含支付金额、收款人信息、支付日期等必要信息。

2. 支付凭证的审核:支付凭证制作后,需要由银行会计进行审核。

审核主要包括确认支付金额是否正确、收款人信息是否准确等。

审核过程需要严格遵守银行内部的审批规定和流程。

3. 支付凭证的登记:支付凭证审核通过后,银行会计需要将支付凭证登记于账务系统或支付结算系统中。

登记内容包括支付金额、支付日期、账户余额等。

同时,应将支付凭证存档备查。

4. 资金划拨:支付凭证登记完毕后,银行会计需要根据支付凭证的内容,对客户账户进行资金划拨。

资金划拨可以通过电子支付系统、现金柜台等方式进行。

划拨完成后,需要及时更新客户账户余额。

5. 支付结算的核对:支付结算完成后,银行会计需要对支付结果进行核对。

主要包括核对支付金额与支付凭证金额是否一致、核对收款人信息是否正确等。

6. 支付结算的凭证处理:支付结算的相关凭证需要进行入账处理。

包括生成支付凭证的会计凭证、银行存款凭证等。

同时,还需要将支付结算结果反馈给客户,如发送转账回单、支付凭证复印件等。

三、支付结算业务的核算事项1. 支付手续费的核算:银行在为客户提供支付结算服务时,通常会收取一定的手续费。

支付手续费的计算通常按照交易金额的一定比例进行。

在核算支付手续费时,需要根据相关规定计提和结转相应的手续费收入。

2. 收付款账户的核对:在进行支付结算业务时,银行会计需要对收款人信息进行核实和确认。

特别是对于跨境支付业务,需要仔细核对外币账户信息和国际银行账户号等。

商业银行主要业务的会计核算•商业银行概述•存款业务核算•贷款业务核算目录•支付结算业务核算•中间业务核算•财务报表与财务分析商业银行具有信用中介、支付中介、信用创造、金融服务等主要职能。

商业银行具有高负债经营的特点,其资金主要来源于客户的存款,并利用客户的资金进行贷款等业务。

商业银行是以经营存、放款,办理转账结算为主要业务,以盈利为主要经营目标的金融企业。

商业银行的定义与特点吸收存款、借款业务等。

负债业务贷款、投资、租赁等。

资产业务结算、代理、信托、租赁、咨询等。

中间业务商业银行的主要业务范围商业银行会计核算是指对商业银行经营活动的记录和反映。

商业银行会计核算包括资产、负债、所有者权益的核算,以及收入、支出、利润的核算。

商业银行会计核算应遵循真实性、及时性、完整性、准确性等原则。

商业银行会计核算的基本概念存款业务概述存款业务定义01存款业务是指商业银行接受客户存入的货币资金,并按照约定的利率和期限还本付息。

存款业务是商业银行最主要的业务之一,为银行提供了稳定的资金来源。

存款业务种类02包括活期存款、定期存款、储蓄存款等。

存款业务特点03存款业务具有广泛的社会性和公共性,涉及面广,风险相对较小,是商业银行重要的资金来源。

客户到银行开设存款账户,银行为其开设账户并接受其存入的货币资金。

存款账户开设存款计息存款付息存款结息银行按照约定的利率和期限计算存款利息,并计入银行损益。

到期日银行向客户支付本金和利息,利息支付方式有逐笔计息和积数计息等。

银行按照规定对存款账户进行结息,结息日通常为每年的6月30日和12月31日。

存款业务的会计处理流程存款业务的风险管理及内部控制商业银行面临的主要存款风险包括流动性风险、利率风险和信用风险等。

银行需要建立完善的风险管理体系,对各类风险进行有效的识别、计量、控制和监控。

内部控制商业银行需要建立完善的内部控制体系,包括账户管理、存单挂失、提前支取、印章管理等方面的制度,确保存款业务的安全和合规。

第二篇商业银行会计第4章支付结算业务的核算14.1 支付结算业务概述●支付结算的概念和意义●支付结算的管理体制●支付结算业务的核算要求●支付结算纪律●支付结算业务的核算特点24.1 支付结算业务概述●支付结算的方式——银行汇票、商业汇票、银行本票、支票、汇兑、托收承付、委托收款、信用卡等。

其中,银行汇票、商业汇票、银行本票、支票属于票据结算;汇兑、托收承付、委托收款属于结算方式。

按照收付款项的地区不同,✓异地支付结算工具:银行汇票、汇兑、托收承付;✓同城支付结算工具:银行本票、支票;✓同城异地支付结算工具:商业汇票、委托收款、信用卡。

34.2 票据业务的核算●银行汇票的核算——出票银行签发的,由其在见票时按照实际结算金额无条件支给收款人或持票人的票据。

相关会计科目设置:✓汇出汇款✓清算资金往来(联行科目)✓应解汇款解讫通知,银行汇票的第三联,银行汇票所特有,因为银行汇票的实际付款可以与票据上面的金额不一致。

44.2 票据业务的核算1. 银行汇票的出票✓(1) 申请人申请转账汇票时借:吸收存款——活期存款——申请人贷:汇出汇款✓(2) 申请人申请现金汇票(个人)时借:库存现金贷:汇出汇款2. 银行汇票的付款✓(1) 持票人在代理付款行开立账户时借:清算资金往来贷:吸收存款——活期存款——持票人户54.2 票据业务的核算(2) 持票人未在代理付款行开立账户时1)商业银行受理持票人的提示付款时:借:清算资金往来贷:应解汇款2)转账支付时:借:应解汇款贷:清算资金往来3)支取现金(个人)时:借:应解汇款贷:库存现金64.2 票据业务的核算3. 银行汇票的结清✓(1) 汇票全额结清:借:汇出汇款贷:清算资金往来✓(2) 汇票部分付款:借:汇出汇款贷:清算资金往来吸收存款——活期存款——申请人户/ 其他应收款✓(3) 汇票退票:借:汇出汇款贷:吸收存款——活期存款——申请人户74.2 票据业务的核算●商业汇票的核算——由出票人签发并委托付款人在指定日期无条件支付确定金额给收款人或持票人的票据。