新加坡REIT架构

- 格式:pdf

- 大小:433.07 KB

- 文档页数:31

REITs最全解读▌第一章REITs的定义与相关概念的区别第一节REITs的定义和特点一、REITs的定义REITs就是房地产信托投资基金,是房地产证券化的重要手段。

具体而言,REITs 是一种以发行股票或收益凭证的方式汇集众多投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

REITs的收益主要来源于租金收入和房地产升值,收益的大部分将用于发放分红。

REITs长期回报率较高,与股市、债市的相关性较低。

REITs其实是房地产证券化的一种,是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。

与我国信托纯粹属于私募性质所不同的是,国际意义上的REITs在性质上等同于基金,少数属于私募,但绝大多数属于公募。

REITs既可以封闭运行,也可以上市交易流通,类似于我国的开放式基金与封闭式基金。

近二十年来,北美地区的REITs收益最佳(13.2%),欧洲次之(8.1%),亚洲REITs的平均收益最低(7.6%);由于欧债危机的影响,欧洲REITs收益率迅速下降至-9.2%,而北美地区的REITs则取得了12.0%的平均收益。

可见,在不同时间区间内,不同国家和地区的房地产景气程度往往大相径庭。

二、REITs的特点总的来说,REITs具有如下几方面的特点:(1)流动性:REITs将完整物业资产分成相对较小的单位,并可以在公开市场上市或流通,降低投资者门槛,并拓宽了地产投资退出机制。

(2)资产组合:REITs大部分资金用于购买并持有能产生稳定现金流的物业资产,如写字楼、商业零售、酒店、公寓、工业地产等。

(3)税收中性:不因REITs本身的结构带来新的税收负担,某些地区给予REITs 产品一定的税收优惠。

(4)积极的管理、完善的公司治理结构:公开交易的REITs,大多为主动管理型公司,积极参与物业的经营全过程;同时,和上市公司一样拥有完整的公司治理结构。

新加坡REITs扩募标准新加坡房地产投资信托基金(Real Estate Investment Trusts,简称REITs)是一种广泛投资于不动产的投资工具。

为了鼓励REITs市场的发展,新加坡金融管理局(Monetary Authority of Singapore,简称MAS)于2011年制定了《扩募新规》(Enhancements to Fund-Raising Framework),以促使REITs更加灵活地融资,满足其日益增长的发展需求。

1. 背景REITs是一种受监管的投资工具,经营不动产并将投资者的资金汇集用于多元化的房地产投资。

为了保护投资者利益,MAS规定REITs必须将至少90%的收入分配给投资者,并遵守一系列的监管要求。

扩募是指REITs通过发行新的基金单位来筹集额外资金,以购买新的资产或增加现有资产的份额。

2. 扩募新规《扩募新规》于2011年生效,旨在刺激REITs市场的发展,为市场参与者提供更多扩募灵活性。

下面是几个重要的扩募标准:a. 减少扩募的最低融资比例:《扩募新规》取消了之前要求REITs至少融资新资金的50%的规定。

这一变化使得REITs可以更加灵活地根据资金需求和市场条件来定制融资规模。

然而,REITs仍需满足至少将90%的收入分配给投资者的要求。

b. 增加文件披露要求:为确保投资者能够了解REITs的财务状况和风险,新规增加了一些文件披露要求。

这些要求包括披露招股说明书、法律文件、与发行人、基金管理公司、基金经理人或基金托管人之间的协议以及重要事项通知等。

c. 增加REITs信托贷款的限制:《扩募新规》引入了一些对REITs信托贷款的限制。

根据新规,REITs的总债务将受到限制,以确保其债务水平在可控范围内。

此外,监管机构还要求REITs披露其债务结构和财务风险,以便投资者更好地了解REITs的财务状况。

3. 扩募新规的影响《扩募新规》的实施对REITs市场产生了积极的影响:首先,取消了扩募的最低融资比例要求使得REITs具备更大的灵活性。

新加坡交易所交易规则(原创实用版)目录1.新加坡交易所简介2.新加坡交易所的组织结构3.新加坡交易所的交易规则4.新加坡交易所的上市规则和路径5.新加坡交易所的优势和特点正文新加坡交易所(Singapore Exchange,SGX)是一家新加坡投资控股公司,主要提供相关的证券和衍生品交易服务。

它成立于 1999 年 12 月1 日,由新加坡证券交易所(SES)与新加坡国际金融交易所(SIMEX)合并而成。

新加坡交易所是亚太地区首家集证券及金融衍生产品交易于一体的企业股份制交易所,是世界交易所联合会和亚洲大洋洲交易所联合会的成员。

新加坡交易所的组织结构包括以下几个部门:1.SGX ETS(电子交易系统):负责处理新加坡交易所市场的交易,其中 80% 的客户是机构投资者。

2.SGX DERIVATIVES(衍生品交易):负责处理金融衍生品的交易,包括股指期货、利率掉期等。

3.SGX REIT(房地产投资信托):负责处理房地产投资信托的交易。

新加坡交易所的交易规则主要包括:1.交易时间:周一至周五,上午 9:00 至下午 5:00(新加坡时间)。

2.交易货币:新加坡元。

3.交易单位:1 手为 1000 股或以上,具体取决于股票类型。

4.涨跌幅限制:个股涨跌幅限制为正负 10%,ST 股为正负 5%。

5.交易费用:包括佣金、交易税和结算费等。

新加坡交易所的上市规则和路径:1.上市要求:公司需满足一定的财务要求,如最低市值、盈利要求等。

2.上市程序:包括提交上市申请、监管部门审核、上市委员会审批等环节。

3.上市类型:包括 IPO(首次公开募股)、REIT(房地产投资信托)等。

新加坡交易所的优势和特点包括:1.地理位置优越:位于东南亚金融中心,连接欧洲和亚洲的交易时段。

2.交易效率高:采用先进的电子交易系统,交易速度快且安全可靠。

3.市场监管严格:新加坡交易所对上市公司的监管和信息披露要求较高,有利于保护投资者利益。

REITs机制及税收制度探讨摘要:●全球目前已有37个国家或地区推行REITs立法,按照REITs市场成熟度,可分为初期、新兴期、基本成熟期、成熟期的四个发展阶段。

美国已到达成熟期;日本、新加坡、香港处于基本成熟期。

●美国REITs可以为公司制或信托制;至少有100位投资者,且需将总资产的75%投资于不动产,至少90%的收入进行分红。

税收方面,在购置和处置标的物业阶段优惠政策较少;REITs运行期,应税收入除资本利得与确定的非现金应税收益之外,可免税进行股利分配。

●新加坡REITs通常是单位信托形式。

对于投资者人数要求更高,需要至少25%的单位信托由至少500个大众投资者持有;保证70%以上的资产投资于与房地产相关资产; 禁止REITs投资于房地产开发活动;每年90%的收入用于红利分配。

新加坡REITs最大的税收优惠来自于17%企业所得税的减免;运行阶段,10%房地产税全部减免,企业所得税部分减免。

而对于投资者而言,利得收入全部免税。

有效REITs机制及税收制度探讨REITs(Real Estate Investment Trusts),即房地产投资信托,是一种通过发行股份或受益凭证汇集资金,将来自房地产物业的投资收益按比例分配给投资者的一种信托基金。

投资标的通常是能够提供稳定租金回报的房地产项目。

基础物业类型多样,包括办公、服务式公寓、工业物流、酒店、零售、商业综合体等。

作为一种新兴的结构化融资工具,REITs不仅可以为房地产市场提供传统融资途径之外的融资手段,优化房产企业资产负债结构,使其实现“轻资产”运营;也可以丰富资本市场投资产品,为众多中小投资者参与房地产市场投资提供机会。

REITs最初诞生于20世纪60年代的美国,在美国房地产市场低迷时应运而生,引导社会资金通过REITs投资房地产市场。

截止2016年底,全球已有37个国家或地区设立了REITs相关法规,REITs全球市场总市值已超过1.7万亿美元。

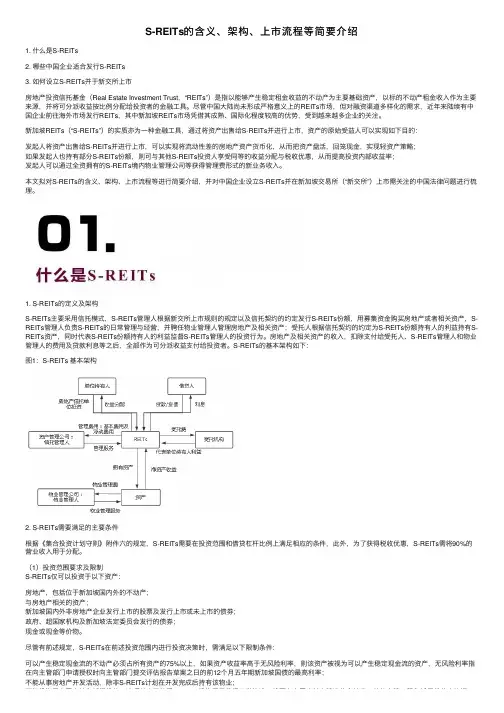

S-REITs的含义、架构、上市流程等简要介绍1. 什么是S-REITs2. 哪些中国企业适合发⾏S-REITs3. 如何设⽴S-REITs并于新交所上市房地产投资信托基⾦(Real Estate Investment Trust,“REITs”)是指以能够产⽣稳定租⾦收益的不动产为主要基础资产,以标的不动产租⾦收⼊作为主要来源,并将可分派收益按⽐例分配给投资者的⾦融⼯具。

尽管中国⼤陆尚未形成严格意义上的REITs市场,但对融资渠道多样化的需求,近年来陆续有中国企业前往海外市场发⾏REITs,其中新加坡REITs市场凭借其成熟、国际化程度较⾼的优势,受到越来越多企业的关注。

新加坡REITs(“S-REITs”)的实质亦为⼀种⾦融⼯具,通过将资产出售给S-REITs并进⾏上市,资产的原始受益⼈可以实现如下⽬的:发起⼈将资产出售给S-REITs并进⾏上市,可以实现将流动性差的房地产资产货币化,从⽽把资产盘活,回笼现⾦,实现轻资产策略;如果发起⼈也持有部分S-REITs份额,则可与其他S-REITs投资⼈享受同等的收益分配与税收优惠,从⽽提⾼投资内部收益率;发起⼈可以通过全资拥有的S-REITs境内物业管理公司等获得管理费形式的新业务收⼊。

本⽂拟对S-REITs的含义、架构、上市流程等进⾏简要介绍,并对中国企业设⽴S-REITs并在新加坡交易所(“新交所”)上市需关注的中国法律问题进⾏梳理。

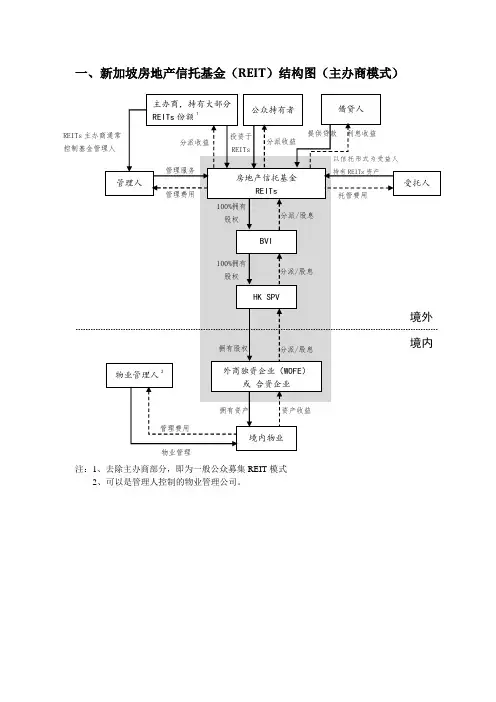

1. S-REITs的定义及架构S-REITs主要采⽤信托模式,S-REITs管理⼈根据新交所上市规则的规定以及信托契约的约定发⾏S-REITs份额,⽤募集资⾦购买房地产或者相关资产,S-REITs管理⼈负责S-REITs的⽇常管理与经营,并聘任物业管理⼈管理房地产及相关资产;受托⼈根据信托契约的约定为S-REITs份额持有⼈的利益持有S-REITs资产,同时代表S-REITs份额持有⼈的利益监督S-REITs管理⼈的投资⾏为。

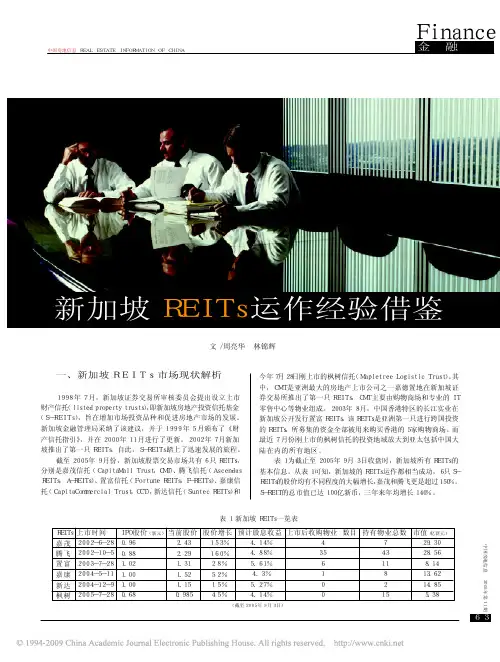

63中国房地信息 2005年第11期一、新加坡REITs市场现状解析1998年7月,新加坡证券交易所审核委员会提出设立上市财产信托(listed property trusts),即新加坡房地产投资信托基金(S-REITs),旨在增加市场投资品种和促进房地产市场的发展。

新加坡金融管理局采纳了该建议,并于1999年5月颁布了《财产信托指引》,并在2000年11月进行了更新。

2002年7月新加坡推出了第一只REITs,自此,S-REITs踏上了迅速发展的旅程。

截至2005年9月份,新加坡股票交易市场共有6只REITs,分别是嘉茂信托(CapitaMall Trust,CMT)、腾飞信托(AscendasREITs, A-REITs)、置富信托(Fortune REITs,F-REITs)、嘉康信托(CapitaCommercial Trust,CCT),新达信托(Suntec REITs)和新加坡REITs运作经验借鉴文/周亮华 林锦辉REITs嘉茂腾飞置富嘉康新达枫树表1 新加坡REITs一览表上市时间2002-6-282002-10-52003-7-282004-5-112004-12-92005-7-28IPO股价(新元)0.960.881.021.001.000.68当前股价2.432.291.311.521.150.985股价增长153%160%28%52%15%45%预计股息收益4.14%4.88%5.61%4.3%5.27%4.14%上市后收购物业 数目4356100持有物业总数743118215市值(亿新元)29.3028.568.1413.6214.855.38(截至2005年9月3日)今年7月28日刚上市的枫树信托(Mapletree Logistic Trust)。

其中,CMT是亚洲最大的房地产上市公司之一嘉德置地在新加坡证券交易所推出了第一只REITs,CMT主要由购物商场和专业的IT零售中心等物业组成。

新加坡范本:以REITs为国策随着全球金融市场的不断发展,房地产投资信托基金(REITs)作为一种创新的金融工具,已经在国际上得到了广泛认可。

REITs具有优化房地产市场流动性、提供投资机会以及促进经济发展的优势。

本文以新加坡为例,探讨了REITs在新加坡金融市场中的发展历程、特点、投资策略、市场表现以及未来展望。

新加坡是一个位于东南亚的岛国,也是一个全球性的金融中心。

由于国土面积有限,新加坡政府一直致力于推动房地产市场的多元化和可持续发展。

自2002年以来,新加坡政府已经逐步放宽了对REITs的限制,推动了REITs市场的发展。

REITs是一种以房地产为投资对象的信托基金,它可以将房地产资产分割成小份额,吸引投资者购买。

与其他房地产投资工具相比,REITs 具有以下特点和优势:分散投资:REITs是一种集合投资工具,可以将资金投入到多个房地产项目中,降低投资风险。

高流动性:REITs可以在证券交易所上市交易,具有较高的流动性,便于投资者随时买卖。

税收优惠:新加坡政府为鼓励REITs发展,提供了税收优惠政策,降低投资者的税负。

专业管理:REITs通常由专业的房地产管理公司负责运营,为投资者提供专业的投资管理和风险控制。

正文2:REITs的投资策略、市场表现和潜在风险投资策略:新加坡REITs的投资策略多样化,既可以投资商业地产、住宅地产,也可以投资工业地产和酒店等。

同时,REITs也可以进行跨国投资,为投资者提供更多的投资选择。

市场表现:自2002年以来,新加坡REITs市场发展迅速,市场规模不断扩大。

根据新加坡交易所的数据,截至2022年,共有25支REITs 上市,总市值超过300亿新元。

潜在风险:尽管REITs具有诸多优势,但也存在一定的潜在风险。

房地产市场周期性波动可能导致REITs的收益波动;房地产市场中的流动性风险和信用风险也可能影响REITs的表现。

为降低潜在风险,新加坡政府采取了以下措施:(1)提供税收优惠政策:新加坡政府通过提供税收优惠政策,降低投资者的税负,提高REITs的吸引力。

一文看懂最新海外市场REITs表现!展开全文REITs在我国即将起步,而在海外,已经有超过30个国家发行过REITs产品。

而除鹏华前海为债券+非标模式的公募基金外,目前我国尚无公募REITs问世。

结合历史、规模以及参考价值,我们在此简要分析美国、新加坡和香港三地成熟市场REITs产品的表现,以期给投资者借鉴。

2020年前四个月,FTSE NAREIT权益型REITs指数平均下跌21.27%,购物中心和零售物业下跌最为明显。

而基础设施类REITs截至三月仅下跌0.69%,四月收益涨幅扩大到8.82%,成为了表现最好的REITs品种。

REITs各产品之间分化较大,其成长性除了取决于资产质量之外,也与管理人的专业管理能力、收购/处置决策密切相关,越是长期看,后者可能越是重要。

1美国:全球最大REITs市场,基础设施类REITs表现优异美国是世界上最早发展REITs的国家。

2008年金融危机期间,受房地产市场衰退影响,REITs产品数量、规模及收益表现上均遭遇重创,但随后市场便快速恢复、并达到了新的高度。

截至2019年年末,美股REITs产品数量达到219只,市值规模达到创纪录的1.33万亿美元,是全球最大的REITs市场。

美国REITs市场以权益型REITs为主,也有一部分抵押贷款型REITs,两者市值占比约在15:1,产品为典型的公司制架构。

2008年之后,美国REITs产品的单体平均市值规模迅速扩大,由14亿美元上升至61亿美元。

从指数走势上看,REITs是相对收益型品种,与股指之间有正Beta,弹性不小。

但那相对回报主要来自2008年以前,并无抗跌属性。

2000-2019年,权益型REITs产品的总回报为8.45倍左右,对应年化收益约为11.26%,明显强过标普500指数,抵押型稍弱,但年化收益也达到9.5%左右。

不过,至少指数上看,REITs品种的整体回报在08年以后便不再有优势,其相对超额回报主要来自2008年以前。

2019年新加坡REITs模式分析报告2019年6月目录一、新加坡的龙头房企:凯德集团 (4)二、新加坡龙头房企发展历程 (5)1、2002年以前:重资产模式,角色为开发商 (5)(1)时代背景:房地产市场走出亚洲金融危机阴霾 (5)(2)公司战略:整合资源、酝酿转型 (6)2、2002年以后:轻资产模式,角色为开发商+基金经理 (8)(1)时代背景:新加坡大力发展REITs市场 (8)(2)公司战略:发起5只公募REITs,完成轻资产转型 (9)三、新加坡房企业务模式:全产业链、双基金运作 (11)1、全产业链,开发和自持混合经营、房地产和金融双轮驱动 (11)(1)开发和自持混合经营 (12)(2)自持业务混业态经营 (13)(3)房地产和金融双轮驱动 (13)2、轻资产,双基金模式轻盈扩张 (14)(1)私募基金:为项目开发提供资金支持,孵化和培育商业物业。

(15)(2)REITs:持有成熟期物业 (16)3、擅运营,通过物业提升计划增厚收益 (17)轻资产扩张是新加坡房企主要特点。

“私募基金+REITs”的双基金模式是凯德轻资产扩张的关键,通过私募基金孵化早期项目,成熟后向REITs注入,实现低杠杆的稳健增长。

本文从发展历程、业务模式、经营特点全方面解析轻装上阵的新加坡龙头房企。

发展历程:由重到轻,由开发商到基金管理人。

新加坡最具代表性的房企是凯德集团,以2002年为转折点,其发展可以分为两个阶段:①2002年前,重资产运营,角色为开发商。

公司成立初期,从事房地产开发及投资业务,债务沉重,利润不佳。

2001年有息负债率达到87%,ROA仅为1.6%;②2002年后,轻资产转型,角色晋级基金管理人。

公司轻资产转型主要通过REITs实现,凯德先后发行5只公募REITs,并开启大规模物业收购。

2002年至今资产规模增长3倍,净负债率下降56%。

业务模式:全产业链,兼任开发商、运营商和管理人。

新加坡REITs(房地产信托投资基金)的发展与借鉴作者:邓启峰来源:《商场现代化》2007年第32期[摘要] 随着市场化改革的深入,中国的房地产市场成为众多投资者的重要选择。

然而,由于房地产投资对资金的巨量需求和经营运作的专业性,广大中小投资者被摒弃在市场之外。

而且客观上造成我国的房地产投资过分依赖商业银行的局面,不利于我国的金融稳定。

因此,发展REITs(房地产信托投资基金)是中国的现实需要。

本文旨在介绍新加坡成功发展 REITs经验的基础上,结合我国实际,探讨其带给我们有益的启示。

[关键词] 新加坡房地产信托投资基金税收优惠房地产是一种重要的资本品,能够产生可观现金收益,因此房地产成为社会资金投向的重要领域。

但同时,房地产价值昂贵使得房地产投资需要的资金数量巨大,而且房地产的经营运作具有很强的专业性,要求投资者具备相当的专业知识和经验,这一切构成了普通中小投资者难以克服的障碍。

而随着市场的发展,一种新型的投资方式——REITs——被发明出来,较好的解决了普通中小投资者的困难,因而在世界范围内得到了很好的发展。

REITs是“Real Estate Investment Trusts”的缩写,国内的研究有些称为“房地产投资信托”,有些称为“房地产投资基金”,也有些称为“房地产投资信托基金”。

为防止歧义,本文采用其英文简称REITs。

REITs可以定义为:一种采取公司或者商业信托的组织形式,集合不特定的多个投资者的资金,由专业的投资管理机构,以多种方式运用于房地产投资领域,并将绝大部分收益分配给投资者的一种投资机构。

一、新加坡发展REITs的成功经验REITs在美国和澳大利亚已经有了一个较长的历史。

在亚洲,这种投资形式仅仅在过去五年才开始有显著发展(见表1)。

20世纪80年代,新加坡房地产行业就对这种投资形式表现出浓厚的兴趣。

但是,直到1999年新加坡金融管理局发布指导方针之后,才开始正式严肃的尝试。

REITs海外市场发展现状及国内前景展望摘要房地产信托投资基金(REITs)作为成熟市场中一种重要的资产类别,其特点在于:收益主要来源于租金收入和房地产升值;收益的大部分用于发放分红;长期回报率相对稳定,介于股债之间。

自1960年在美国出现以来,REITs产品在全球获得了迅猛发展。

随着房地产市场由“过热”转入平稳期,再加上政策层面支持的力度在加大,我国 REITs产品即将步入全新发展阶段,有利于为投资者提供长期资产配置工具、提升中国房地产企业的专业化水平、降低银行体系的风险,对我国未来经济和资本市场发展具有重要意义。

为进一步发展完善REITs产品尤其是公募产品,尚需加大相关税收优惠制度的支持、减少投资商业地产的限制、允许通过设立SPV等方式解决风险隔离和登记权属等问题。

一、REITs基本情况介绍(一)REITs 定义REITs (Real Estate Investment Trusts 房地产投资信托基金)是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资收益按比例分配给投资者的一种信托基金。

目前在海外成熟市场,按照投资类型的不同,REITs又可分为权益型REITs (直接投资房地产,藉租金和买卖收入赚取利润)、抵押型REITs(将募集资金透过中介贷给开发商或直接购买房贷资产,收益来源于利息)和混合型REITs (兼有权益型和抵押型特点,既收取租金,也收取利息)三种。

其中权益型REITs是市场的主流品种,约占全球REITs总市值的约90%。

(二)REITs产品特点REITs的具体特点是:1、收益主要来源于租金和房产升值。

REITs投资的基础物业一般为具有稳定租金现金流的物业,且根据投资章程约定,严格限制对在建的物业开发项目的投资。

因此REITs产品的投资收益也就来源于运营建成物业产生的租金和物业增值。

2、大部分收益将用于分红。

美国作为最先发展REITs的市场,法规约定将每年90%的现金收益分配给投资者,以提供稳定的分红收入。

PRODUCT UPDATE 產品新知What is the general situation for REITs in Singapore?Edmund Tan : The first Singapore REIT (S-REIT) was listed in 2002 with strong public sector participation. MPP REIT listed in 2005 as the first non-government REIT. Since those heady early days, Singapore now boasts 19 S-REITs with total market capitalisation of more than S$25 billion and the numbers are expected to grow further this year.As with all emerging markets, the S-REIT market in its early days had a strong focus on growth. This provided excellent capital returns for the early investors and naturally favoured counters with larger market capitalisation. High retail investor participation also led to a certain emotive exuberance in line with the Asian recovery from the 2002-2003 slump. The S-REIT market was therefore heavily skewed towards growth. This may be expected to shift towards a focus on long-term low-risk yield as the market matures.Singapore REITSSingapore has established itself as one of the most developed REIT market in the region. To learn more Hong Kong Securities spoke with Edmund Tan, senior vice president, Investments, of Macquarie Pacific Star Prime (MPP) REIT Management Ltd and Justine Wingrove, CEO of Parkway Life REIT.What are the main sources of capital?Justine Wingrove : REITs worldwide have relied on both debt and equity to fund their expansion plans. Many of the REITs issued commercial mortgage-backed securities right after their IPO to take out the bridge financing that was put in place for the listing. Since the issues in the US sub-prime mortgage markets surfaced, the securitisation market is struggling for a restart. Massive devaluation of the assets has caused many investors to stay side-lined. A reliable pricing benchmark is difficult to be ascertained, given the quiet primary and secondary markets in the United States and Europe. Consequently, REITs have been looking at other debt capital market instruments such as Singapore dollar medium-term notes as well as the equity markets to fund their expansion.How well are the REITs performing?Tan : The S-REIT market’s liquidity and favourablePhoto by: Yong Hian LimPRODUCT UPDATE 產品新知regulatory structure has predictably led to stellar performance of the listed S-REITs on the market. From an investor’s viewpoint, several S-REITs have shown tremendous growth for relatively low risk, while some have been undervalued from an NAV perspective but have been paying excellent yields with an appreciable spread over both corresponding hard asset yields as well as other low-risk financial investment products, such as structure deposits.Wingrove: The REITS have performed well in 2007 though recent stock market volatility due to the sub-prime crisis has affected the market and therefore the REIT market too.What are the key drivers of the success of the market?Tan: The driver of the S-REIT market’s success has been a healthy mix of institutional and retail investors. Each S-REIT attracts a different mix as a consequence of its differing investment strategies and asset profile.To the question whether the key drivers success include asset size expansion and strong correlation with underlying real estate fundamentals the answer, in a word, is ‘Yes’. This is especially so if success is defined as strong market interest and participation. Asset expansion has certainly been a cornerstone for the success of both the S-REIT market at large as well as for certain individual S-REITs. However, as in all investment plays, the growth imperative has the potential to conflict with maintaining a strong correlation to underlying asset fundamentals.Wingrove: I do agree with these statements. In terms of expansion investors are also looking for the REIT to make yield accretive acquisitions to increase the distributions to investors.What makes REITs in Singapore attractive to investors?Wingrove: REITS provide a very stable income stream for investors who can benefit from an attractive distribution yield in excess of what they can earn on fixed deposits in Singapore.Tan: The singular quality which has attracted both international and domestic investors to the S-REIT market is liquidity. SGX-ST offers the depth, volume and choice of counters which is unparalleled in Asia and certainly not seen often outside of the U.S. REIT market. This in turn has been driven by a regulatory framework designed to be transparent and investor-friendly. There is clarity and predictability in listing requirements. Investor protection is addressed without being unduly restrictive to prospective listings. S-REITs are granted tax transparency status, enjoy waiver of stamp duty and exemption from capital gains tax.How is the regulatory environment?Tan: S-REIT regulations are constantly monitored and revised as appropriate. It has proven to be one of the best developed models outside of the matured US and Australian markets. As testimony, many regional companies with REIT aspirations continue to look to Singapore, including those from jurisdictions with their own existing domestic REIT markets. There is some natural tension between protection of the retail investor and allowing freedom for corporate deal making. However in Macquarie’s experience, the Monetary Authority of Singapore (MAS) has always been responsive to proposed innovations and new situations, balancing the company’s deal objectives with broader policy considerations.One area which has required such a regulatory balancing act has been the very topical issue of financial engineering. The MAS has always been stringent with this and has generally discouraged over-engineered portfolios in favour of transparency and fundamental stability. Certainly this has affected more heavily structured portfolios and may have discouraged certain listings.PRODUCT UPDATE 產品新知新加坡房地產投資信託基金新加坡房地產投資信託基金的普遍狀況如何?Edmund Tan :首隻新加坡房地產投資信託基金(S-REIT )於2002年上市,大眾参予非常擁躍。

◎李雪莹类房地产信托投资基金产品解构及市场完善【内容简介】文章通过对国际上成熟的REITs 产品以及国内“类REITs”产品的解构,分析得出中国“类REITs”市场存在着REITs 法律监管及税收优惠政策不完善、房地产法律制度不健全、投资者投资风险较高、交易结构法律风险防范不及时的问题,最后提出了明确REITs 产品的法律地位及交易规则、政策支持REITs 产品的对策建议,为完善中国“类REITs”市场提供参考。

【关键词】REITs;类REITs;资产证券化;政策建议作者单位:华东政法大学国际金融法律学院引言REITs 是英文“Real Estate Investment Trusts ”的缩写,中文翻译为“房地产投资信托”。

该投资工具发端于美国,几十年来已经在域外发展出成熟市场。

近年来,中国内地也出现了许多以房地产行业为投资对象,涉及资产证券化的资管产品,这些产品有着与域外REITs 相似的交易结构,因而被称为“类REITs ”。

当前,中国房地产市场已从增量转为存量,业界有很多专家、学者预测,REITs 将成为盘活巨额存量资产的重要解决方案。

我国“类REITs ”产品虽有较大的发展空间,但也还存在着诸多问题,因此,本文将对国际上成熟的REITs 产品以及国内“类RE ⁃ITs ”产品进行解构,通过比较研究,简要分析出中国“类RE ⁃ITs ”市场可能存在的问题及相应的解决途径。

域外REITs 交易结构剖析1960年,为了盘活不动产资本市场,并且让小投资者也能分享到房地产投资收益,美国颁布《美国房地产投资信托法案》(Real Estate Investment Trust Act ),创设出REITs 这一新型的投资工具。

从REITs 本身的法律属性进行区分,可以分为公司型、契约型和有限合伙型。

1早年美国市场上绝大部分的REITs 采用信托契约形式,但随着法律制度的变革,公司型REITs 取代了信托型REITs ,成为美国REITs 市场的主流。

关于新加坡的REITS,和mapletree1. 什么是上市的REIT?上市的房地产投资信托基金(REIT) 是投资房地产资产组合的工具,通常设立的目的是为单位持有人创造收益。

房地产投资信托基金资产由专业人员进行管理,资产产生的收入(主要是租金收入)一般会定期发放给单位持有人。

上市的房地产投资信托基金单位如同在交易所上市的任何其他证券一样,按照市场驱动的价格,进行买卖。

2. 如何辨别REIT?o通过地产类型,例如购物中心、工业地产、居住地产、酒店、商业地产等。

o根据地理位置的不同,例如特定的国家、地区等。

o根据投资方法的不同。

投资者应在作出投资决策前,研究具体的房地产投资信托基金招股说明书,了解其投资目标和所要收购地产的详情。

3. 上市REIT的特征是什么?5. 我能得到什么样的回报?不同REIT回报各不相同。

房地产投资信托基金通常基于其投资组合中地产产生的收入定期分派股息。

大多数房地产投资信托基金都收取年管理费、地产管理费、托管费和其他费用,这将在股息分派前从其现金收益中扣除出去。

对于被新加坡国内税务局授予“税收透明”处理的REITs的收入分配,符合条件的单位持有人无需在源头扣税,他们可以在后来根据其相应的个人或企业所得税税率支付所得税。

税收透明的具体税务处理和资格标准将在招股说明书中加以讨论。

7. 房地产投资信托基金上市交易,涉及什么交易成本?与证券交易类似,交易成本包括:oo现行的经纪佣金和其他费用;o清算费为合同价值的0.05%(最多200新元),以及o针对经纪佣金和清算费用征收的商品及服务税5%。

7. REIT交易如何清账结算?与在新交所证券市场上市的其他证券相同,REIT的交易将由CDP清账结算,即交易日之后第三个工作日,或T+3。

9. 我如何赎回我的单位投资?有些REIT不能进行单位赎回。

无论赎回是否可能,您都可以在交易所通过您的经纪人出售来处置您的单位投资,只要在市场上有买家。

这是上市和非上市的REIT的关键差异之一。