《会计科目设计》课件

- 格式:ppt

- 大小:277.00 KB

- 文档页数:69

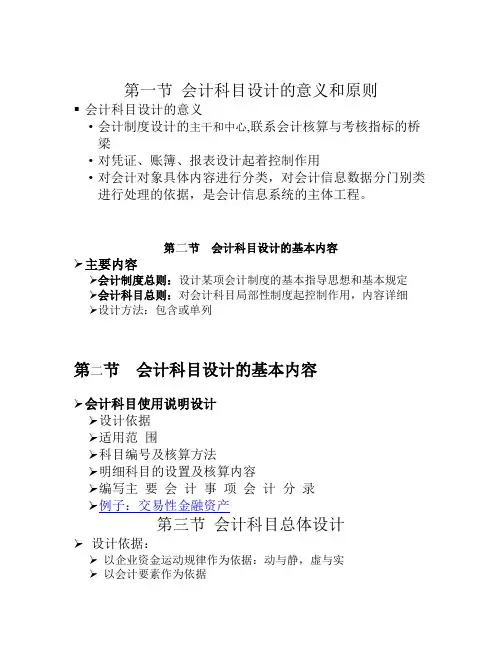

第一节会计科目设计的意义和原则▪会计科目设计的意义•会计制度设计的主干和中心,联系会计核算与考核指标的桥梁•对凭证、账簿、报表设计起着控制作用•对会计对象具体内容进行分类,对会计信息数据分门别类进行处理的依据,是会计信息系统的主体工程。

第二节会计科目设计的基本内容主要内容会计制度总则:设计某项会计制度的基本指导思想和基本规定 会计科目总则:对会计科目局部性制度起控制作用,内容详细 设计方法:包含或单列第二节会计科目设计的基本内容会计科目使用说明设计设计依据适用范围科目编号及核算方法明细科目的设置及核算内容编写主要会计事项会计分录例子:交易性金融资产第三节会计科目总体设计设计依据:以企业资金运动规律作为依据:动与静,虚与实以会计要素作为依据第三节会计科目总体设计总体设计的框架:以会计要素为依据资产要素静态三要素负债要素所有者权益类要素收入要素(损益)动态三要素费用要素(成本损益)利润要素(损益)第三节会计科目总体设计实例:最新会计制度科目第四节主要科目设计资产类科目设计现金科目库存现金银行存款其他货币资金——外埠存款、银行汇票、银行本票、信用卡、信用证保证金等第四节主要科目设计资产科目应收项目科目设计应收票据销售购销业务—应收账款预付账款购货应收项目—投资业务—应收股利应收利息其他业务—其他应收款不单独设置“预收账款”科目的企业,预收的账款在应收账款科目核算第四节主要科目设计资产科目应收项目科目设计应收票据销售购销业务—应收账款预付账款购货应收项目—投资业务—应收股利应收利息其他业务—其他应收款第四节主要科目设计存货科目的设计原材料科目的设计(材料采购、在途物资、材料成本差异科目)周转材料科目的设计产成品科目的设计(库存商品、发出商品、商品进销差价、委托加工物资)第四节主要科目设计资产类科目设计原材料▪材料的分类和材料目录的编制▪材料计价的规定▪明细科目的设计方法1403 原材料一、本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

会计科目的设计课件 (一)会计科目设计课件是会计教育中非常重要的一环,因为会计科目设计影响着学生对会计信息的理解和运用能力,进而影响着他们将来在会计职业中的发展。

本文将从以下几个方面介绍会计科目设计课件:一、会计科目的分类及设计会计科目可以分为资产、负债、所有者权益、成本、损益五大类,每类科目下又可以细分为不同的科目,例如资产类别下包括现金、应收账款、存货等。

设计会计科目要遵循以下原则:1.一定要精简。

虽然会计科目很多,但是不应该过于庞杂,以至于考生难以理解。

2.要能够准确反映财务状况。

会计科目的设计应该能够准确地反映公司的财务状况,包括流动性、稳定性、盈利性等各方面。

3.增加易于记忆的辅助信息。

科目名称可以增加几个简短的描述,以便学生更容易记忆。

二、会计科目设计的关键点设计一个合理的会计科目不仅仅要遵循原则,还需要关注一些关键点:1.会计科目的标准化。

在会计科目的设计过程中,需要遵循会计规则和标准,以保证会计信息的准确性和可比性。

2.会计科目的定义清晰。

会计科目的定义应该清晰、明确,有利于学生掌握记账原则和方法。

3.会计科目的易读性。

科目名称应简明扼要,简单易懂,尽可能避免使用过于复杂或晦涩的词汇。

4.会计科目内部的逻辑性。

设计会计科目需要与财务报表上的其他项目和科目相互匹配,具有较强的逻辑性和组织性。

三、会计科目设计课件的教学方法在教授会计科目设计课件时,需要针对不同的学生群体使用不同的教学方法。

一般来说,可以采用以下教学方法:1.讲解案例。

通过具体案例进行讲解,让学生掌握会计科目的设计及其实际应用。

2.开展小组讨论。

使用小组讨论方式教学,让学生通过互动交流,提高会计科目设计的理解性和灵活性。

3.实践操作。

通过实验操作的方式,让学生掌握实际会计科目的设计和应用能力。

4.课堂互动。

通过课堂互动的方式,让学生参与课堂讲解,积极提问和互动,激发学习热情。

综上所述,设计合理的会计科目对于会计教育至关重要。