账户按经济内容、用途和结构分类

- 格式:ppt

- 大小:2.26 MB

- 文档页数:38

第五章账户的分类本章学习目标:●掌握账户按经济内容、用途和结构分类的意义。

●重点掌握账户按经济内容、用途和结构分类的内容。

●了解各账户间的联系与区别,了解各类账户在提供会计信息方面的规律性。

第一节概述一、账户分类的意义账户是根据会计科目开设的,具有一定结构和格式,用来连续、系统、分类地记录和反映经济业务引起的各要素增减变动情况的一种专门工具。

结合前面的内容可见,在企业生产经营的各个环节,对各种不同的经济业务,都要设置和运用相关特定账户,每个账户都有其既定的适用范围和专门用途,各账户之间具有明显的区别,这对于正确使用每个账户反映不同的经济业务是十分必要的。

但是,账户彼此之间并不是孤立的,而是相互关联地形成一个完整的账户体系,即各账户之间既存在各自独立的核算内容,又存在相互之间的联系。

为了满足会计信息使用者的信息需要和全面核算企业经济活动的需求,每个企业都必须根据行业特征及业务发生的实际情况设置账户,形成企业本身的账户体系。

在由众多账户组成的账户体系中,要正确地使用账户,就必须对账户进行分类研究,了解各类账户的性质、用法及其规律,掌握不同账户类别的共性和个性,根据企业的实际情况,在会计科目表中有针对的选择一些账户,以适应各企业自身会计核算的要求,建立每个企业的会计核算账户体系。

若不研究账户分类,任意选择账户进行各企业的账户设置及会计核算,就会导致会计人员核算工作量大,而核算出来的会计信息却未能充分体现企业的经营情况,其结果是事倍功半。

二、账户分类的标志账户之间的共性通常成为一类账户的共同标志。

为了进一步研究账户各自的特性和账户之间的共性,应研究和掌握账户的分类标志。

账户的分类标志可以归纳为四种:按经济内容分类;按用途和结构分类;按提供指标的详细程度分类;按与会计报表的关系分类。

在四种账户分类中,账户按经济内容分类是账户的基本分类,其他的分类是在这种分类基础上所进行的演变和发展。

本章重点介绍账户按经济内容分类和按用途及结构分类的情况。

账户性质是什么按用途分类是按内容分类的细化,反过来说按经济内容分类是按用途分类的基础。

两总分类方法是互相补充的关系,借贷记账法下记账方向是一致的。

账户按其经济内容是为满足管理和会计信息使用者的需要,账户按用途和结构分类的实质是账户在会计核算中所起的作用和账户在使用中能够反映的什样的经济指标进行的分类,即对具有相同核算特点的会计科目的分类。

一、账户按经济内容分类账户按经济内容分类的实质是按照会计对象的具体内容进行的分类。

如前所述,经济组织的会计对象就其具体内容而言,可以归结为资产、负债、所有者权益、收入、费用和利润六个会计要素。

由于利润一般隐含在收入与费用的配比中。

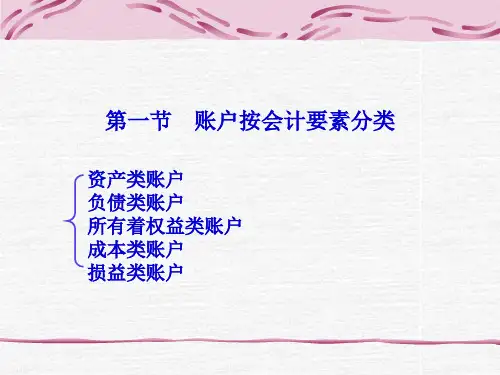

因此,从满足管理和会计信息使用者需要的角度考虑,账户按其经济内容可以分为资产类账户、负债类账户、所有者权益类账户、成本类账户和损益类账户等五类。

资产类账户按照反映流动性快慢的不同可以再分为流动资产类账户和非流动资产类账户。

流动资产类账户主要有:现金、银行存款、短期投资、应收账款、原材料、库存商品、待摊费用等;非流动资产类账户主要有:长期投资、固定资产、累计折旧、无形资产、长期待摊费用等。

负债类账户按照反映流动性强弱的不同可以再分为流动性负债类账户和长期负债类账户。

流动负债类账户主要有:短期借款、应付账款、应付工资、应交税金、预提费用等;长期负债率账户主要有:长期借款、应付债券、长期应付款等。

所有者权益类账户按照来源和构成的不同可以再分为投入资本类所有者权益账户和资本积累类所有者权益账户。

投入资本类所有者权益账户主要有:实收资本、资本公积等;资本积累类账户主要有:盈余公积、本年利润、利润分配等。

成本类账户按照是否需要分配可以再分为直接计入类成本账户和分配计入类成本账户。

直接计入类成本账户主要有:生产成本等;分配计入类成本账户主要有:制造费用等。

损益类账户按照性质和内容的不同可以再分为营业损益类账户和非营业损益类账户。

营业损益类账户主要有:主营业务收入、主营业务成本、主营业务税金及附加、其他业务收入、其他业务支出、投资收益等;非营业损益类账户主要有:营业外收入、营业外支出、营业费用、管理费用、财务费用、所得税等。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)自考365 中国权威专业的自考辅导网站官方网站: 高等教育自学考试辅导《基础会计学》第三章第二节账户按用途和结构分类一、账户按用途和结构分类的目的账户按经济内容分类后还要按用途结构分类的原因:1.按照经济内容归入一类的账户可能具有不同的用途和结构;2.按照经济内容不能归入一类的账户可能具有相同的用途和结构。

账户按用途和结构分类的目的:为了深入地理解和掌握账户在提供会计核算指标方面的规律性,正确地设置和运用账户来记录经济业务,为决策者提供有用的会计信息。

账户按经济内容的分类是基本的、主要的分类,账户按用途和结构的分类,是在按经济内容分类的基础上的进一步分类,是对账户按经济内容分类的必要补充。

以制造业企业为例,在借贷记账法下,账户按其用途和结构的不同,可以分为盘存账户、结算账户、资本账户、集合分配账户、成本计算账户、期间账户、财务成果账户、计价对比账户和调整账户等九类账户。

二、账户按用途和结构的具体分类(一) 盘存账户盘存账户是用来反映和监督各种财产物资和货币资金的增减变动及其结存情况的账户。

这类账户的结构特点是:借方登记各种财产物资和货币资金的增加额,贷方登记各种财产物资和货币资金的减少额或支出额,期末余额总是在借方,表示期末各种财产物资和货币资金的实际结存额。

属于盘存账户的有:“库存现金”、“银行存款”、“原材料”、“库存商品”、“固定资产”等账户。

盘存账户的结构可用图3-2表示。

借方 盘存账户 货方(1)盘存账户所反映的财产物资和货币资金,均可以通过财产清查的方法,如实地盘点法、核对账目法等方法确定期实际结存额,通过核对其实际结存额与账面结存额是否相符,可以检查实存的财产物资和货币资金在管理上和使用上是否存在问题。

(2)除属于货币资金的“库存现金”和“银行存款”账户外,其他盘存账户,如“原材料”、“库存商品”、“固定资产”等账户,均可通过设置明细账提供实物数量和货币金额两种指标。